2020-01-14

2020-01-14 97

97

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений. Она представляет собой стоимостную оценку всех используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

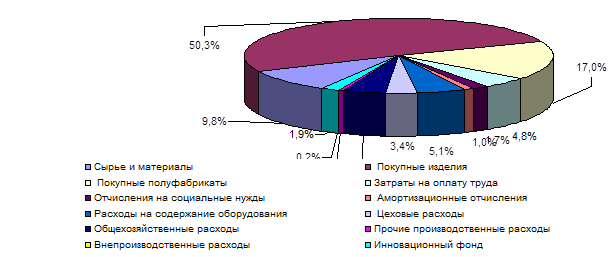

При анализе структуры себестоимости товарной продукции СП ЗАО "МАЗ-МАН" определим удельные веса (в процентах) отдельных статей калькуляции в общей сумме затрат и их изменение за отчетный период. Для такого анализа используем следующие данные: в табл.2 перечисляются статьи калькуляции и отражается их величина в фактической сумме и в структуре за период 2005-2007 гг.; а также для наглядности представлены диаграммы на рис.2.

Таблица 2.

Анализ себестоимости продукции СП ЗАО "МАЗ-МАН" за период 2005-2007 гг.

| Наименование статей затрат | 2005 год | 2006 год | 2007 год | Отклонение 2006 года от 2005 года | Отклонение 2007 года от 2006 года | ||||||

| млн. р. | Уд. вес,% | млн. р. | Уд. вес,% | млн. р. | Уд. вес,% | млн. р. | Темп роста% | млн. р. | Темп роста% | ||

| 1. Сырье и материалы | 1595 | 15,37 | 3974 | 12,90 | 2379 | 9,84 | 2379 | 249,15 | -1595 | 59,86 | |

| 2. Покупные изделия | 3984 | 38,40 | 14191 | 46,07 | 12172 | 50,34 | 10207 | 356, 20 | -2019 | 85,77 | |

| 3. Покупные полуфабрикаты | 2722 | 26,24 | 5955 | 19,33 | 4111 | 17,00 | 3233 | 218,77 | -1844 | 69,03 | |

| Итого материальных затрат | 8301 | 80,02 | 24120 | 78,30 | 18662 | 77,18 | 15819 | 290,57 | -5458 | 77,37 | |

| 4. Затраты на оплату труда | 460 | 4,43 | 1584 | 5,14 | 1150 | 4,76 | 1124 | 344,35 | -434 | 72,60 | |

| 5. Отчисления на социальные нужды | 160 | 1,54 | 551 | 1,79 | 399 | 1,65 | 391 | 344,38 | -152 | 72,41 | |

| 6. Амортизационные отчисления | 18 | 0,17 | 229 | 0,74 | 242 | 1,00 | 211 | 1272,22 | 13 | 105,68 | |

| 7. Расходы на содержание оборудования | 430 | 4,14 | 1424 | 4,62 | 1232 | 5,10 | 994 | 331,16 | -192 | 86,52 | |

| 8. Цеховые расходы | 292 | 2,81 | 1187 | 3,85 | 829 | 3,43 | 895 | 406,51 | -358 | 69,84 | |

| ИТОГО: цеховая себестоимость | 9661 | 93,13 | 29095 | 94,46 | 22514 | 93,11 | 19434 | 301,16 | -6581 | 77,38 | |

| 9. Общехозяйственные расходы | 351 | 3,38 | 1245 | 4,04 | 1049 | 4,34 | 894 | 354,70 | -196 | 84,26 | |

| 10. Прочие производственные расходы | 78 | 0,75 | 173 | 0,56 | 128 | 0,53 | 95 | 221,79 | -45 | 73,99 | |

| 11. Внепроизводствен-ные расходы | 8 | 0,08 | 56 | 0,18 | 37 | 0,15 | 48 | 700,00 | -19 | 66,07 | |

| ИТОГО | 10098 | 97,34 | 30569 | 99,24 | 23728 | 98,13 | 20471 | 302,72 | -6841 | 77,62 | |

| 12. Инновационный фонд | 276 | 2,66 | 234 | 0,76 | 452 | 1,87 | -42 | 84,78 | 218 | 193,16 | |

| ВСЕГО: | 10374 | 100 | 30803 | 100 | 24180 | 100 | 20429 | 296,93 | -6623 | 78,50 | |

Рис.2. Структура себестоимости выпускаемой продукции.

Рассмотрев данные табл.2 и рис.2 можно с уверенностью сказать, что себестоимость реализуемой продукции изменяется динамично. В 2006 году себестоимость реализуемой продукции сложилась в размере 30 803 млн. р. По сравнению с аналогичным периодом прошлого года прирост составил 20 429 млн. р. или 196,93%. А в 2007 году себестоимость реализуемой продукции сложилась в размере 24 180 млн. р. По сравнению с аналогичным периодом прошлого года спад составил - 6623 млн. р. или 21,5%.

Структура себестоимости реализуемой продукции в течение трех лет существенно не изменялась, основной удельный вес занимают материальные затраты (в 2005 г. – 80,02%, 2006г. – 78,30%, 2007 г. – 77,18%), однако, к концу исследуемого периода наблюдается их спад на 1,12%. Проанализировав материальные затраты, хочу отметить, что наблюдается снижение удельного веса сырья и материалов на 5,53% (с 15,37% в 2005 г. до 9,84% в 2007 г) и покупных полуфабрикатов на 9,24% (с 26,24% в 2005г. до 17,00% в 2007 г) и увеличения покупных изделий на 11,94% (с 38,40% в 2005 г. до 50,34% в 2007 г). На основании вышеизложенного можно с уверенностью сказать, что автомобили – изготовляемая продукция является материалоемкой, что указывает на зависимость предприятия от поставщиков. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений. На предприятии ведется систематическая работа по разработке мероприятий, направленных на ее снижение.