2020-01-14

2020-01-14 205

205Как известно сейчас российская банковская система вместе со всеми переживает мировой финансовый кризис. Многие банки прекращают свое существование или потуже затягивают пояса. Но есть и такие банки, которые нашли способ привлекать новых клиентов и продолжают успешно развиваться.

Оказывается, повысить контроль над ликвидностью, которой сейчас так не хватает банкам, можно с помощью обычного мобильного телефона.

ОАО «ЮНИКОРБАНК» одним из первых внедрил систему мобильных платежей ECASH в сентябре 2008 года. ОАО «ЮНИКОРБАНК» предложил своим клиентам новый продукт ECASH, позволяющий управлять своим счетом через мобильный телефон.

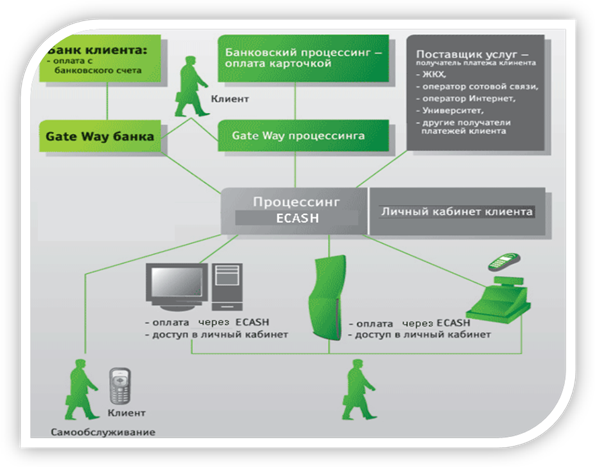

ECASH – это экосистема, позволяющая связать воедино любые банковские и небанковские счета, банковские карты и банкоматы, как международных, так и внутрироссийских платежных систем, продавцов и покупателей всего лишь при наличии у них мобильного телефона или Интернета. Система ECASH функционирует и в городе, и там, где банковские учреждения находятся вне досягаемости (рис.2). Основное предназначение данной системы – облегчить пользователям процесс оплаты и сэкономить время.

Рис.2. Среда ECASH

Важно, что технология интегрирует любое средство связи клиента, тем самым, обеспечивая удобство клиенту, банку и продавцу.

Еще одна особенность ECASH– умение сопровождать клиента во всех его расчетах. Это система, работающая в магазине, в банке, в расчетном центре, перечисляющем пособия или рассчитывающем платежи за жилье. С ее помощью можно производить денежные операции во многих ежедневных ситуациях, например, оплачивать проезд в транспорте. Клиент органически погружен внутрь системы ECASH, именно поэтому ECASHявляется экосистемой (рис.3).

Рис.3. Экосистема ECASH

Общая цель работы ECASH с банками – увеличить объем автоматизированных банковских услуг с минимальными затратами.

Благодаря ECASH, мобильный телефон превращается в своего рода мобильный кошелек и фронт-офис банка – круглосуточный дистанционный канал быстрого, удобного и безопасного взаимодействия с клиентом.

ECASH облегчает банковское обслуживание, используя мобильный телефон как мобильный банкинг или применяя Личный кабинет в Интернете, создавая экосистему плательщиков, получателей, хранителей денег и видов доставки услуги.

ECASH позволяет банкам (рис.4):

· увеличить оборот денежных средств,

· привлечь новых клиентов,

· предложить клиентам сервис дистанционного управления банковским счетом,

· вернуть клиентов на расчетное обслуживание в банк,

· снизить нагрузку на персонал,

· расширить точки продаж услуг,

· применить мобильные платежи в тех сферах бизнеса, где использование пластиковых карт невозможно, экономически нецелесообразно или не применяется по иным причинам (такси, кинотеатры, службы доставки),

· сэкономить на создании рабочих мест операционистов (ECASH выносит рабочее место банковского клерка в Интернет и сотовую связь).

Рис. 4. Возможности, предоставляемые ECASH

Участие в межбанковской системе мобильных сервисов ECASH позволит банку выйти на новый уровень обслуживания, соответствующий высоким западным стандартам, а также обеспечить индивидуальный подход к каждому клиенту.

ECASH создана для активных банков, стремящихся расширить свое присутствие на рынке.

ECASH - продукт инновационный. Система ECASH позволяет дистанционно управлять средствами на счете клиента, открытом в банке, и осуществлять оплату за товары и услуги через мобильный телефон или Интернет.

Решение об использовании системы ECASH для дистанционного обслуживания клиентов банка было принято задолго до кризиса. Это решение оказалось очень своевременным, так как каждый клиент, используя возможности дистанционного банковского обслуживания, получает право в условиях кризиса, не приходя в банк, управлять средствами, хранящимися на счетах в банке, по своему усмотрению.

В настоящее время на рынке существуют различные системы, позволяющие клиентам дистанционно управлять своими счетами, но разработчики ECASH предлагают решение, которое включает возможности большинства подобных систем и дает дополнительные преимущества. На текущий момент банк реализовал лишь небольшую часть этих возможностей, но работа над внедрением системы и увеличением функционала продолжается. В настоящее время банк, совместно с разработчиками ECASH, расширяет список организаций, в адрес которых клиенты банка могут осуществлять платежи с использованием своего мобильного телефона, увеличивает количество филиалов, предлагающих своим клиентам ECASH.

Внедрив ECASH, банк обеспечивает себе доверие клиентов, повышение качества их обслуживания. Как результат, в дальнейшем - привлечение в банк больше клиентов, что позволит улучшить финансовые показатели работы банка.

Определение списка функциональных возможностей системы, согласование протоколов обмена АБС «БАНК XXI ВЕК» и ECASH было начато в июне 2008 года. В начале сентября было проведено тестирование сервисов, реализованных согласно перечню первого этапа договора с ООО «ЮНИКОР ФИНАНС» и первые клиенты получили возможность подключиться с ECASH.

В настоящее время работы по внедрению системы продолжаются. Разработчики ECASH и АБС «БАНК XXI ВЕК» совместно работают над реализацией 2-го этапа договора. Клиенты, подключившиеся к системе в настоящее время, смогут воспользоваться новыми сервисами, получить дополнительные услуги без увеличения размера абонентской платы установленной в банке в настоящее время.

Клиенты, подписавшие заявление о присоединении к правилам ДБО в ОАО «ЮНИКОРБАНК», могут по мобильному телефону совершить платежи в адрес организаций, предоставляющих услуги сотовой связи, Интернета, коммунальные услуги. Список этих организаций постоянно расширяется. Они могут так же приобретать товары в торгово-сервисных предприятиях, заключивших договор с банком на продажу товаров (работ, услуг) с помощью мобильных телефонов клиентов. Клиенты могут по своему усмотрению устанавливать себе лимит трат на месяц, изменять его по мобильному телефону.

В настоящее время к ECASH подключены все филиалы банка. Параллельно с этим в филиалах внедрена система «Интернет банк», которая является составной частью ДБО, что позволит предложить клиентам полный список операций по управлению средствами на счете (переводы по счетам клиента, конверсионные операции, осуществление платежей, получение выписок, информационные услуги и т.д.).

Предполагается, что ECASH будут пользоваться не только постоянные клиенты банка, но и люди, которые ценят свое время, хотят сами управлять своими средствами.

Чтобы подключиться к системе ECASH в банке достаточно придти в банк, открыть счет, подписать заявление о присоединении к правилам ДБО, получить средства идентификации клиентов и защиты данных. С правилами ДБО и тарифами обслуживания можно ознакомиться на официальном сайте банка www.unicorbank.ru в разделе «Физическим лицам». Требования, которые предъявляет ECASH к мобильным телефонам клиентов, размещены на сайте www.e-cash.ru.

С точки зрения защиты информации система удовлетворяет всем требованиям Банка России.

Заключение

В итоге исследования, основных направлений развития банковской системы России можно сделать следующие выводы:

В структуру банковской системы Российской Федерации включены все кредитные организации (банки и небанковские кредитные организации, которые, исходя из содержания их деятельности, можно назвать банками с ограниченным кругом операций), имеющие лицензию Банка России и Центральный Банк РФ.

К основным принципам организации банковской системы России относятся: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков, коммерческая направленность деятельности банков.

В банковской системе Российской Федерации Центральный банк - элемент, который контролирует и регулирует деятельность остальных элементов - кредитных организаций. Для контроля и надзора за всеми элементами банковской системы Российской Федерации Банк России применяет:

· процентные ставки по операциям Банка России;

· нормативы обязательных резервов, депонированных в ЦБ РФ;

· операции на открытом рынке;

· рефинансирование банков;

· валютное регулирование;

· установление ориентиров роста денежной массы;

· прямые количественные ограничения.

На процесс развития банковской системы также влияет совокупность факторов, как внешних, по отношению к банковской системе, так и внутренних.

Основными позитивнымифакторами, влияющими на развитие российских банков, и отмечаемыми большинством рейтинговых агентств, сегодня являются:

· растущая диверсификация банковского бизнеса, особенно в рознице;

· повышение профессионализма и качества управления, в том числе контроля рисков;

· последовательное изменение модели развития банков, четкое позиционирование себя на рынке;

· постепенный переход на международные стандарты оценки и планирования бизнеса;

· поддержка государством банковского бизнеса.

К негативнымфакторам можно отнести:

· несовершенство системы банковского регулирования и надзора;

· рост расслоения банков, увеличение разрыва между частными и государственными банками;

· риски, связанные с непрозрачностью структуры собственности;

· значительную концентрацию кредитных портфелей и ресурсной базы в нескольких отраслях экономики;

· неустойчивость показателей прибыльности, обусловленная высокой концентрацией бизнеса в отдельных сегментах и высоким удельным весом доходов от операций с ценными бумагами;

· понижение доверия к банкам и спад спроса на банковские услуги со стороны предприятий и населения;

· неблагоприятная экономическая обстановка на мировых финансовых рынках.

Как видно, негативных факторов, влияющих на развитие российской банковской системы больше, чем позитивных. В основном, это обусловлено замедлением мировой экономики, падения мировых и российских индексов фондовых рынков, уходом иностранного капитала из российской экономики и снижением мировых цен на нефть.

Кризисные процессы в сегодняшней российской экономике существенно осложняют положение в банковском секторе России. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивых из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Инфляционные всплески, нестабильность, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

Для устранения негативных факторов и развития банковской системы при неблагоприятных внешних условиях требуется:

Ø Обеспечение прозрачных условий вывода с рынка наименее эффективных игроков, проведение по всем правилам процедур банкротств неплатежеспособных банков и корпораций с тщательным контролем за их осуществлением в целях недопущения вывода активов.

Ø Уменьшение разрыва между темпами роста кредитов и депозитов.

Ø Поддержание государством уровня ликвидности, необходимое для текущей структуры банковской системы, либо принятие мер для ее укрупнения и капитализации с выходом на более низкий уровень ликвидности.

Ø Банк России должен участвовать в подготовке и реализации национальной политики по экономическому росту, а не сводить свою денежно-кредитную политику лишь к снижению инфляции, её искусственное подавление тормозит экономический рост.

Ø Разработать концепцию российского банковского права и планово реализовать её в виде системы нормативных актов.

Ø Банковское сообщество совместно с регулятором должно построить современный организованный рынок межбанковского кредитования, т.к. излишняя ликвидность крупнейших банков должна поглощаться банковской системой, а не откладываться «мертвым» капиталом в Банке России.

Важнейшими направлениями развития банковского сектора стало расширение сети филиалов по всей стране, установление связей с банковскими учреждениями ближнего зарубежья, стремление выйти на финансовые рынки Запада. Нарастает динамизм изменений в банковской сфере, что связано с нестабильностью конъюнктуры кредитного рынка, усилением межбанковской конкуренции, расслоением среди банковских учреждений.

За последние годы выявлен ряд дисбалансов в экономике России, трансформация банковской системы под воздействием кризиса. Следует отметить, что финансовый кризис способствовал переосмыслению многих считавшихся ранее бесспорными представлений и подходов к банковской деятельности, ее регулированию и надзору, а также механизмам защиты потребителей банковских услуг. Сегодня ведется активная работа по устранению пробелов и выстраиванию стратегии укрепления банковской системы страны, совершенствованию на основе передовых подходов и мирового опыта как национальных систем поддержания финансовой стабильности, так и глобальной финансовой системы в целом.

Среди основных направлений по совершенствованию работы исследуемого объекта (ОАО «ЮНИКОРБАНК») можно выделить следующие:

Ø выход на новый качественный уровень обслуживания корпоративных и частных клиентов, основанный на сочетании современных технологий и индивидуального подхода к каждому отдельному клиенту;

Ø увеличение капитала до величины, обеспечивающей дальнейшее устойчивое развитие банка в интересах его акционеров, вкладчиков и иных кредиторов;

Ø существенное расширение и диверсификация клиентской базы банка, привлечение и закрепление взаимовыгодного сотрудничества на долгосрочной перспективе с крупными корпоративными клиентами регионального масштаба;

Ø достижение и сохранение устойчивых позиций в регионах присутствия банка;

Ø развитие розничного банковского бизнеса, расширение спектра предоставляемых услуг, осуществление карточных проектов;

Ø обеспечение оптимальной структуры активов и пассивов, оптимальной диверсификации ресурсной базы и размещенных средств;

Ø дальнейшее расширение инвестиционно-банковского продуктового ряда услуг, предоставляемых корпоративным клиентам;

Ø дальнейшее реформирование системы управления, обеспечение высокой адаптивности организационной структуры ОАО «ЮНИКОРБАНК» к происходящим изменениям, совершенствование технологий принятия управленческих решений и контроля;

Ø дальнейшее внедрение системы оценки эффективности деятельности подразделений и сотрудников банка, системы мотивации управленческого персонала банка, направленной на формирование его устойчивой заинтересованности в решении поставленных задач;

Ø дальнейшее развитие информационных и банковских технологий на единой платформе;

Ø развитие применения программы скоринг-кредитования для предприятий малого бизнеса;

Ø развитие экосистемы ECASH, позволяющей связать воедино любые банковские и небанковские счета, банковские карты и банкоматы, как международных, так и внутрироссийских платежных систем, продавцов и покупателей всего лишь при наличии у них мобильного телефона или Интернета. При помощи работы ECASH с банками – увеличить объем автоматизированных банковских услуг с минимальными затратами

В 2011 году ОАО «ЮНИКОРБАНК» сохранит свои позиции как социально значимый универсальный банк, стремящийся удовлетворять потребности различных категорий клиентов (юридических лиц, предприятий малого и среднего бизнеса, физических лиц, банков) в широком спектре качественных банковских услуг. Усилия банка будут направлены на создание долговременных конкурентных преимуществ.