2020-01-14

2020-01-14 109

109В реальной хозяйственной деятельности необходимо: 1) начислять амортизацию за определенный период времени; 2) пересматривать амортизационные нормы на базе новых сроков эксплуатации и изменившейся ликвидационной стоимости основных средств; 3) разрабатывать новые практические положения при начислении амортизации по малоценным предметам; 4) группировать объекты с целью начисления амортизации; 5) применять методы ускоренной амортизации для целей налогообложения.

На практике фирмы редко закупают основные средства точно в начале или в конце отчетного периода. В большинстве случаев они приобретают их, когда это необходимо, и продают или списывают, когда их использование становится малоэффективным. Так что время года не является решающим фактором для покупки или продажи. Поэтому часто бывает необходимо установить величину амортизации за те или иные месяцы года. Предположим, что какое-то оборудование приобретено за 200 000 рублей срок полезного его использования составит 5 лет, предполагаемая ликвидационная стоимость по истечении данного срока 40 000рублей. Оборудование приобретено 5 сентября, а годовой отчетный период заканчивается 31 декабря. В этом случае амортизацию необходимо подсчитать за четыре месяца, или за 4/12 года. Этот коэффициент применяется при подсчете амортизации за весь год. По прямолинейному методу сумма амортизации за четыре месяца составит:

200 000 руб. - 40 000 руб. /5 * 4/12=10 670 руб.

Используя другие методы начисления амортизации, большинство компаний подсчитывают суммы амортизационных отчислений за первый год и затем умножают на коэффициент периода начисления амортизации. Например, при использовании метода уменьшающегося остатка при удвоенной норме списания и с учетом всех указанных выше условий сумма амортизации будет рассчитана таким образом:

200 000 руб. - 0,33 х4/12= 22 000 руб.

Расчеты значительно облегчаются тем, что во внимание принимаются только целые месяцы. В данном случае амортизация рассчитывалась с начала сентября, хотя станок был куплен 5 сентября. Если бы оборудование было куплено 16 сентября и позже, то амортизация рассчитывалась начиная с 1 октября. Для облегчения подсчетов некоторые фирмы округляют периоды до ближайшего полугодия. В случае продажи или списания оборудования, амортизация начисляется до этой даты. Так, если оборудование продано в начале или в конце года, то амортизация должна начисляться вплоть до даты продажи.

ЗАКЛЮЧЕНИЕ

Амортизацией основного средства принято называть процесс возмещения затрат на его приобретение в течение срока полезного использования объекта, а суммы, которые ежемесячно возмещаются – амортизационными отчислениями. Первичным документом является расчет бухгалтерии, составленный в произвольной форме.

В бухгалтерском учете существует четыре способа начисления амортизации на объекты основных средств.

Метод уменьшаемого остатка позволяет достичь в первые годы самой большой величины амортизационный отчислений. Но данный способ не дает возможности свести остаточную стоимость к нулю под конец срока полезного использования.

Способ «по сумме чисел лет» имеет не такие большие темпы списания, как предыдущий способ, однако остаточная стоимость под конец срока полезного использования становится равной нулю.

Определенное практическое применение может иметь способ «пропорционально объему». При достаточно большой нагрузке на оборудование существует вероятность списания всей суммы первоначальной стоимости за более короткий срок, то есть более высокими темпами.

Линейный способ явно затягивает процесс начисления амортизации и не позволяет быстро возместить основную часть затрат, понесенных при покупке основного средства.

Выбор метода начисления износа основных средств осуществляется финансовым руководством организации по своему усмотрению, но с учетом специфики производства или вида оказываемых услуг. Скажем при работе предприятия по интенсивному графику, в три смены, выгодней применять метод суммы чисел или метод уменьшающегося остатка, а для сезонных производств метод равномерного списания или методом начисления износа пропорционально объему выполненных работ. При грамотном выборе метода амортизации предприятие получит выгоду при налогообложении в первые годы службы (эксплуатации) основных средств, что не мало важно.

СПИСОК ЛИТЕРАТУРЫ:

1. Методические указания по бухгалтерскому учету основных средств, утвержденные приказ Министерства финансов РФ от 20.07.98г. №33н. // Бухгалтерский учет (приложение). - 1998. - №10. стр. 16-24.

2. Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: Приказ Минфина РФ от 30.03.2001 № 26н // Все положения по бухгалтерскому учету. – М.: ООО «Статус-Кво 97», 2005. – стр. 86.

3. Об утверждении Методических указаний по бухгалтерскому учету основных средств: Приказ Минфина РФ от 13.10.2003 № 91н // Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – стр. 262.

4. О классификации основных средств, включаемых в амортизационные группы: Постановление Правительства РФ от 01.01.2002 № 1 // Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – с. 133.

5. ФЕДЕРАЛЬНЫЙ ЗАКОН от 21.11.96 N 129-ФЗ (ред. от 23.07.98) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.96). М.: ООО «Статус-Кво 97», 2005. – стр. 9 – 29.

6. ФЕДЕРАЛЬНЫЙ ЗАКОН от 23.07.98 N 123-ФЗ "О внесении изменений и дополнений в федеральный закон "о бухгалтерском учете" (принят ГД ФС РФ 24.06.98)

7. Учет основных средств: Положение по бухгалтерскому учету ПБУ 6/01 // Все положения по бухгалтерскому учету. – М.: ООО «Статус-Кво 97», 2005. – с. 87 – 98.

8. Методические указания по бухгалтерскому учету основных средств. // Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – с. 263 – 285.

9. Общероссийский классификатор основных фондов (ОК 013 – 94). // М.: ИПК издательство стандартов, 1995. – 375 с.

10. Богатая И.Н., Хаконова Н.Н. Бухгалтерский учет. – Ростов н/Д.: Феникс, 2004. – 800 с.

11. Верещагин С.А., Созонов С.Б. Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – 288 с.

12. Бухгалтерский учет, под ред. В. Ф. Бабина, - Мн.: Вышейшая школа, 2004 год, 334 стр.

13. Бухгалтерский учет. Седьмая лекция. – РФЭИ, 2003. – с. 43.

14. Коваль Л.С. Бухгалтерский (финансовый) учёт- Учебно-методическое пособие. М.: Гелиос АРВ, 2003 г. -640стр.

15. Кондраков Н.П. «Бухгалтерский учёт. Учеб. пособие – 5-е изд., перераб и доп.- М.: ИНФРА-М,2007 год -717 стр.

16. Середа Т.П., Середа К.Н. Все основные бухгалтерские проводки. – Ростов н/Д.: Феникс, 2004. – 432 стр.

17. Соколов Я.В., Патров В.В., Карзаева Н.Н. Новый план счетов и основы ведения бухучета. – М.: Финансы и статистика, 2003. – 640 стр.

18. Справочник бухгалтера. / Под ред. профессора И.Н. Богатой. – Ростов н/Д.: Феникс, 2003. – 480 с.

19. Швецкая В.М., Головко Н.А. Бухгалтерский учет. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 404 с.

20.

ПРИЛОЖЕНИЕ 1

Расчет амортизации

| Месяц | Нелинейный метод | Линейный метод | ||||

| Остаточная стоимость | Вели- чина амор- тиза- ции | Итого начис-ленная аморти-зация | Остаточная стоимость | Величина амор-тиза-ции | Итого начисленная амортизация | |

| 1 | 100.0 % | 5.0 % | 5.0 % | 100.0 % | 2.5 % | 2.5 % |

| 2 | 95.0 % | 4.8 % | 9.8 % | 97.5 % | 2.5 % | 5.0 % |

| 3 | 90.3 % | 4.5 % | 14.3 % | 95.0 % | 2.5 % | 7.5 % |

| 4 | 85.7 % | 4.3 % | 18.5 % | 92.5 % | 2.5 % | 10.0 % |

| 5 | 81.5 % | 4.1 % | 22.6 % | 90.0 % | 2.5 % | 12.5 % |

| 6 | 77.4 % | 3.9 % | 26.5 % | 87.5 % | 2.5 % | 15.0 % |

| 7 | 73.5 % | 3.7 % | 30.2 % | 85.0 % | 2.5 % | 17.5 % |

| 8 | 69.8 % | 3.5 % | 33.7 % | 82.5 % | 2.5 % | 20.0 % |

| 9 | 66.3 % | 3.3 % | 37.0 % | 80.0 % | 2.5 % | 22.5 % |

| 10 | 63.0 % | 3.2 % | 40.1 % | 77.5 % | 2.5 % | 25.0 % |

| 11 | 59.9 % | 3.0 % | 43.1 % | 75.0 % | 2.5 % | 27.5 % |

| 12 | 56.9 % | 2.8 % | 46.0 % | 72.5 % | 2.5 % | 30.0 % |

| 13 | 54.0 % | 2.7 % | 48.7 % | 70.0 % | 2.5 % | 32.5 % |

| 14 | 51.3 % | 2.6 % | 51.2 % | 67.5 % | 2.5 % | 35.0 % |

| 15 | 48.8 % | 2.4 % | 53.7 % | 65.0 % | 2.5 % | 37.5 % |

| 16 | 46.3 % | 2.3 % | 56.0 % | 62.5 % | 2.5 % | 40.0 % |

| 17 | 44.0 % | 2.2 % | 58.2 % | 60.0 % | 2.5 % | 42.5 % |

| 18 | 41.8 % | 2.1 % | 60.3 % | 57.5 % | 2.5 % | 45.0 % |

| 19 | 39.7 % | 2.0 % | 62.3 % | 55.0 % | 2.5 % | 47.5 % |

| 20 | 37.7 % | 1.9 % | 64.2 % | 52.5 % | 2.5 % | 50.0 % |

| 21 | 35.8 % | 1.8 % | 65.9 % | 50.0 % | 2.5 % | 52.5 % |

| 22 | 34.1 % | 1.7 % | 67.6 % | 47.5 % | 2.5 % | 55.0 % |

| 23 | 32.4 % | 1.6 % | 69.3 % | 45.0 % | 2.5 % | 57.5 % |

| 24 | 30.7 % | 1.5 % | 70.8 % | 42.5 % | 2.5 % | 60.0 % |

| 25 | 29.2 % | 1.4 % | 72.3 % | 40.0 % | 2.5 % | 62.5 % |

| 26 | 27.7 % | 1.3 % | 73.6 % | 37.5 % | 2.5 % | 65.0 % |

| 27 | 26.4 % | 1.3 % | 75.0 % | 35.0 % | 2.5 % | 67.5 % |

| 28 | 25.0 % | 1.2 % | 76.2 % | 32.5 % | 2.5 % | 70.0 % |

| 29 | 23.8 % | 1.1 % | 77.4 % | 30.0 % | 2.5 % | 72.5 % |

| 30 | 22.6 % | 1.1 % | 78.5 % | 27.5 % | 2.5 % | 75.0 % |

| 31 | 21.5 % | 1.0 % | 79.6 % | 25.0 % | 2.5 % | 77.5 % |

| 32 | 20.4 % | 0.2 % | 80.6 % | 22.5 % | 2.5 % | 80.0 % |

| 33 | 19.4 % | 0.2 % | 80.8 % | 20.0 % | 2.5 % | 82.5 % |

| 34 | 19.2 % | 0.2 % | 81.1 % | 17.5 % | 2.5 % | 85.0 % |

| 35 | 18.9 % | 0.2 % | 81.3 % | 15.0 % | 2.5 % | 87.5 % |

| 36 | 18.7 % | 0.2 % | 81.5 % | 12.5 % | 2.5 % | 90.0 % |

| 37 | 18.5 % | 0.2 % | 81.7 % | 10.0 % | 2.5 % | 92.5 % |

| 38 | 18.3 % | 0.2 % | 81.9 % | 7.5 % | 2.5 % | 95.0 % |

| 39 | 18.1 % | 0.2 % | 82.2 % | 5.0 % | 2.5 % | 97.5 % |

| 40 | 17.8 % | 0.2 % | 82.4 % | 2.5 % | 2.5 % | 100.0 % |

| 118 | 0.7 % | 0.2 % | 99.6 % |

| ||

| 119 | 0.4 % | 0.2 % | 99.8 % | |||

| 120 | 0.2 % | 0.2 % | 100 % | |||

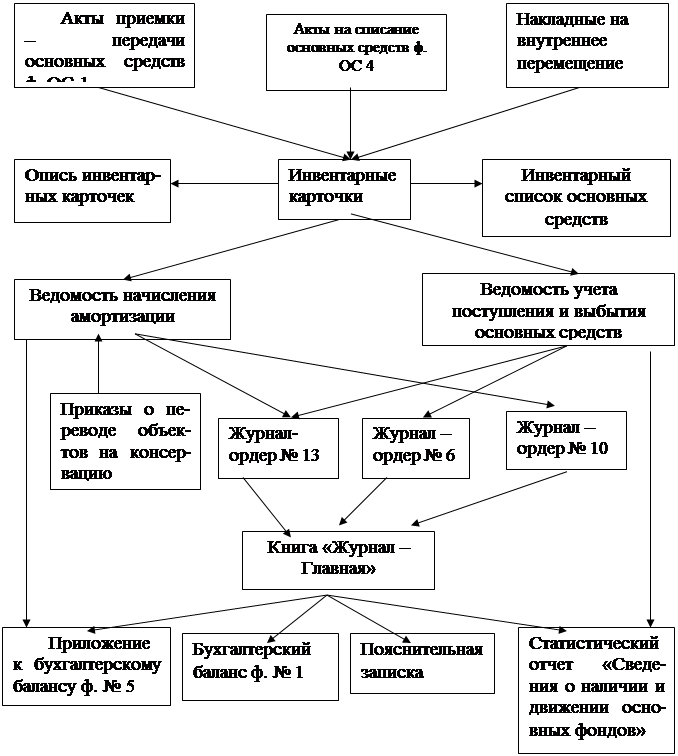

ПРИЛОЖЕНИЕ 2

Примерная схема обработки учетной документации по амортизации основных средств

Примерная схема обработки учетной документации по амортизации основных средств