2020-01-14

2020-01-14 100

100Рассмотрим основные принципы учёта затрат на производство, управленческого учёта. Управленческий (производственный учёт) представляет собой процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности предприятия, используемой для планирования, управления и контроля. Его предназначение – обеспечить информацией руководителей различных уровней внутрифирменного управления, ответственных за достижения конкретных производственных целей.

Системная организация управленческого учёта может включать в себя следующие три основных системы:

- учёт полной себестоимости;

- учёт по центрам ответственности;

- учёт производственной себестоимости по сокращённой номенклатуре;

В основе системы учёта полной себестоимости лежат данные о затратах за протекший отчётный период, то есть о свершившихся хозяйственных операциях и событиях.

Построение учёта затрат производственного хозяйствующего субъекта зависит главным образом от технологии изготовления и характера продукции, организации и типа производства.

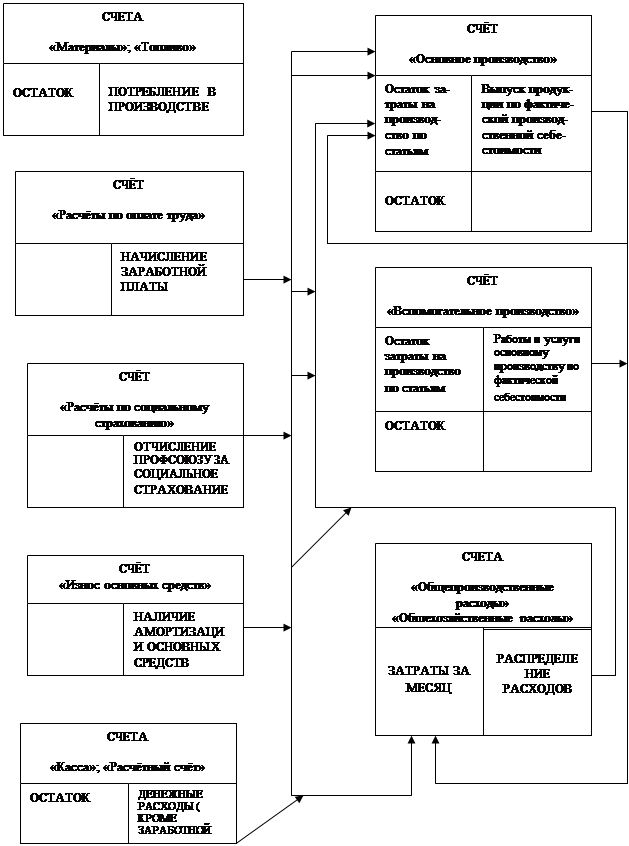

В Российской Федерации для учёта затрат на производство применяются два основных калькуляционных счёта 20 «Основное производство» и 23 «Вспомогательное производство».

Учёт затрат промышленного производства строится таким образом, что в течении отчётного периода (месяца) только часть затрат, вызываемых технологическим процессом изготовления определённых видов изделий, относится непосредственно на дебет счёта 20 «Основное производство» или соответственно на счёт 23 «Вспомогательное производство». При системе учёта полных затрат другая часть расходов, вызываемых обслуживанием производства и управлением, предварительно учитывается по дебету соответствующих собирательно-распределительных счетов: счёт 25 «Общепроизводственные расходы», счёт 26 «Общехозяйственные расходы».

По истечении периода (месяца) собирательно-распределительные счета закрываются путём списывания учтённых на них затрат на соответствующие счета производства. Закрытию названных счетов предшествует распределение сумм, учтённых в течение месяца по дебету счёта 23 «Вспомогательное производство», которые относят на соответствующие счета цехов и отделов хозяйствующего субъекта, а также потребителей продукции вспомогательных цехов. Часть затрат по этому счёту (дебетовое сальдо) остаётся в незавершённом производстве.

В соответствии с содержанием и названием счетов: счёт 20 «Основное производство» и счёт 23 «Вспомогательное производство» по дебету этих счетов в течении месяца отражаются все производственные затраты. После распределения учтённых затрат между выпуском готовой продукции и остатками незавершённого производства по кредиту данных счетов показывается фактическая производственная себестоимость изготовленной продукции, оприходованной на склад и некоторые другие описания: возврат материалов, отходы, неисправимый брак и тому подобное.

Аналитический учёт затрат на производство строится в зависимости от особенности технологии и организации производства и ведётся:

- по местам возникновения затрат;

- внутри производства или цеха;

- по статьям затрат, то есть в калькуляционном разрезе;

Общая схема затрат на производство на синтетических счетах