2020-01-14

2020-01-14 203

203В условиях перехода к рыночной экономике пришлось практически заново создавать налоговую систему, соответствующую данному сложному периоду. По форме российская налоговая система приближена к западной, но, фактически, в отличие от довольно эффективной последней, она ставит отечественного товаропроизводителя на грань выживания, подавляет его рыночную активность, что не способствует развитию реального сектора. Мощный налоговый пресс побуждает к неуплате или несвоевременной уплате налогов. Согласно экспертным оценкам в настоящее время не менее трети всех доходов укрываются от налогообложения.

Дело в том, что в странах с развитой рыночной экономикой основную долю налогоплательщиков составляет средний класс, получающий легальные доходы, тогда как в условиях переходной экономики в России средний класс интенсивно «вымывался». Значительная часть доходов имеет в нашей стране полулегальный характер. В отличие от западных стран, велика доля наличного оборота, отражающегося в отчетности далеко не в полной мере.

Кроме того, при росте доходов населения западных стран, в которых значителен удельный вес различных социальных пособий, высокие ставки налогов не обременительны для экономических субъектов и экономически оправданны с точки зрения проведения антициклической политики, будучи средством предотвращения «перегрева» экономики, сокращения избыточного спроса. Россия же только начала выходить из кризиса, поэтому деловая активность отечественных товаропроизводителей, как и спрос со стороны домашних хозяйств, должны поддерживаться стимулирующей налоговой политикой.

Подтверждением этого служат, в частности, результаты анализа опроса «Влияние налоговой нагрузки на деятельность предприятий: возможные изменения и ожидаемый эффект», проведенного в России в конце 2000г. В нем приняло участие 104 промышленных предприятий 41 региона страны. Данные опроса позволили сделать вывод о том, что при снижении ставки налога на прибыль на 5 процентных пунктов объем производства возрос бы на 3%[4]. Это значит, что применительно к российской экономике небольшое снижение ставки налога на прибыль должно привести к увеличению суммы отчислений государству, поскольку оптимальная точка Лаффера уже перейдена и фактическая ставка слишком высока[5].

Исследования показали, что снижение налога на прибыль оборачивается для государства выигрышем, поскольку расширение производства ведет к увеличению налоговых поступлений в размере 0,5% годового объема выпускаемой продукции[6].

Были сделаны шаги в направлении усиления стимулирующего воздействия налоговой системы на инновационную деятельность. Отечественная налоговая система постепенно упрощалась. Ставка подоходного налога с физических лиц была установлена в размере 13%[7]. Основной целью реформы подоходного налога было снижение номинального налогового бремени с целью сокращения уклонения от уплаты налога.

Реформа дала определенные результаты: поступления подоходного налога в 2001г. по сравнению с 2000г. возросли более чем на 23%, а в 2002г. по сравнению с 2001г. — на 20% в реальном выражении. В 2004г. объем поступивших налогов по сравнению с 2003г. вырос на 16,3%[8]. Эффект реформы налогообложения проявляется и в настоящее время.

Таким образом, в России были сделаны определенные шаги в направлении создания налоговой системы, отвечающей современным рыночным требованиям.

Вместе с тем в рассматриваемой сфере имеются серьезные нерешенные проблемы. Так, в экономической литературе высказывается точка зрения, согласно которой единая ставка налога не может не отмереть и внедрение прогрессивной шкалы подоходного налогообложения неизбежно в условиях большой дифференциации доходов населения. Другое дело, что это не должна быть примитивная шкала, по которой под прогрессивное налогообложение подпадают все граждане, которые получают доходы, даже отдаленно не напоминающие доходы человека среднего достатка[9].

О несовершенстве существующей системы налогообложения свидетельствует также быстрый рост задолженности по налоговым платежам бюджет. Данная задолженность на 1 января 2005г. по сравнению с 1 января 2004г. возросла на 68,9%[10]. Проблема погашения внешнего государственного долга является для российской экономики в настоящее время одной из самых острых.

Наиболее крупной расходной статьей бюджета является обслуживание государственного долга. Она составляет 20% всех расходов. Если учесть расходы на погашение государственного долга, рефинансируемые за счет новых займов, то совокупные расходы государства, направляемые в адрес его кредиторов, составляют более 40% расходной части бюджета. Это значит, что основной функцией бюджетно-налогового механизма в России является перераспределение национального дохода для обслуживания громадного государственного долга.

Правда, нельзя не отметить, что в результате проведения данной политики государственный долг сократился с 4479,7 млрд руб. в 2004г. до 3884,1 млрд. руб. — к 2008г. в абсолютном выражении и с 61,3% до 29,9% — в процентах к ВВП за тот же период. Вместе с тем при наличии профицита федерального бюджета начиная с 2000г. происходило предусмотренное увеличение внутренних заимствований. На конец 2004г. пре[11]дельный объем государственного внутреннего долга был утвержден в сумме 988 млрд. руб. В 2005—2006 гг. он может достигнуть 1200 млрд. руб.[12]

Теории экономического роста, зарубежный опыт показывают, что обеспечение устойчивой стабилизации и подъема возможны только при ориентации фискальной политики на стимулирование инвестиционноинновационной активности. Государство должно осуществлять госинвестиции, финансировать институты развития, государственные целевые программы научно-технического развития, стимулировать частных инвесторов для приоритетного развития высокотехнологичных секторов экономики, используя различные рычаги фискальной политики.

Для России в настоящее время гораздо важнее обеспечения сбалансированности бюджета переломить тенденцию замедления экономического роста путем государственного стимулирования инвестиционной и инновационной активности, модернизации и структурной перестройки экономики. В действительности практика бюджетного планирования свидетельствует о многократном за последние годы сокращении финансирования государственной поддержки НТП.

В целях преодоления негативных тенденций в социальной политике необходимо усилить социальную функцию финансовой политики, превратить ее в рычаг формирования социально ориентированной рыночной экономики России.

Практикум

Экономика находится в состоянии равновесия при полной занятости всех ресурсов. При этом равновесный уровень дохода составляет 200 млрд. долл. Правительство планирует увеличить государственные расходы на 25 млрд. долл. На сколько нужно увеличить чистые налоговые поступления в бюджет, чтобы избежать при этом инфляции и сохранить прежний уровень дохода, если известно, что предельная склонность к сбережению равна 0,25.

Дано:

ΔG = 25 млрд. долл. - государственные расходы

MPS = 0,25 - предельная склонность к сбережению

Y = 200 млрд. долл. - равновесный уровень дохода

Найти:

ΔТ -?

Решение:

Так как известна предельная склонность к сбережению MPS, поэтому можем найти предельную склонность к потреблению MPC.

MPS + MPC = 1,

MPC = 1 – MPS,

MPC = 1 – 0,25 = 0,75.

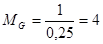

Зная предельную склонность к сбережению MPS и предельную склонность к потреблению MPC, можем найти мультипликатор государственных расходов MG и налоговый мультипликатор MT.

;

;

,

,

| C + I+-G |

MТ = MPC × M;

МТ = 0,75 × 4 = 3.

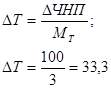

Найдем величину изменения расходов чистого национального потребления ΔЧНП:

ΔЧНП = ΔG × MG;

ΔЧНП = 25 × 4 = 100 млрд. долл.

Теперь найдем величину необходимого увеличения налоговых поступлений ΔТ:

;

;

Заключение

Таким образом, видами фискальной политики являются дискреционная и автоматическая (недискреционная) политики, а под встроенными стабилизаторами понимаются изменения в налоговых поступлениях, пособия по безработице и другие социальные выплаты, субсидии фермерам. Сущность фискальной политики заключается в финансовом регулировании экономики, которое осуществляется посредством налогообложения и государственных расходов.

Разобрав налоги и государственные расходы, можно сделать выводы о том, что налог является принудительной выплатой государству. Налоги выполняют фискальную и экономическую функции, с помощью фискальной создаются государственные денежные фонды и материальные условия для функционирования государства. Экономическая функция, в свою очередь, показывает, что налог оказывает серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Фискальная политика сопровождается эффектами мультипликаторов государственных расходов и налогов. Мультипликатор государственных расходов показывает, насколько возрастает ВНП в результате роста государственных расходов, а мультипликатор налогов всегда меньше мультипликатора государственных расходов.

Для России в настоящее время гораздо важнее обеспечения сбалансированности бюджета переломить тенденцию замедления экономического роста путем государственного стимулирования инвестиционной и инновационной активности, модернизации и структурной перестройки экономики. В целях преодоления негативных тенденций в социальной политике необходимо усилить социальную функцию финансовой политики, превратить ее в рычаг формирования социально ориентированной рыночной экономики России.

Список литературы