2020-01-14

2020-01-14 361

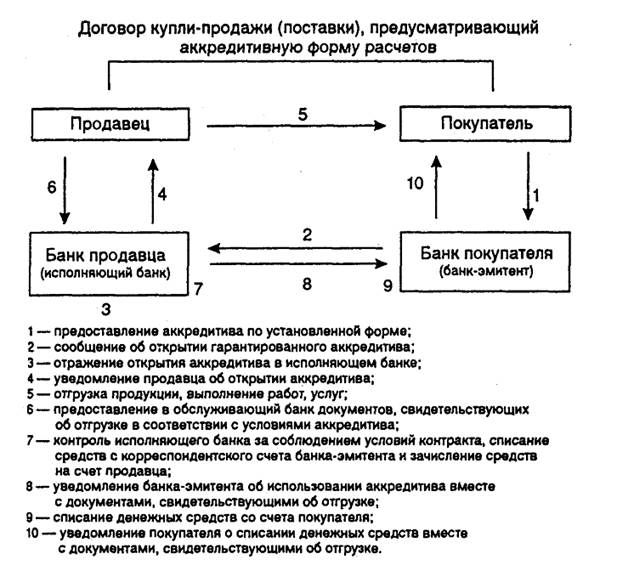

361В соответствии с Положением о безналичных расчетах аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Содержание аккредитивной формы расчетов заключается в том, что плательщик и поставщик передают банкам, в которых они обслуживаются, функции по контролю за соблюдением условий договора в части сумм и сроков оплаты. В банке поставщика открывается специальный счет, на котором депонируются средства плательщика. Указанные средства бронируются на определенный срок, который устанавливается в основном договоре. После того как поставщик убеждается в том, что необходимые средства зарезервированы, он отгружает продукцию или выполняет соответствующие услуги или работы. Документы, свидетельствующие об отгрузке товаров или выполнении работ, представляются поставщиком в банк. Исполняющий банк проверяет соответствие отгрузки условиям аккредитива, и в случае полного соблюдения контракта денежные средства списываются непосредственно на счет поставщика. Документы, свидетельствующие об отгрузке продукции, исполняющий банк пересылает банку-эмитенту, откуда они попадают к покупателю. Выплаты с аккредитива могут осуществляться только в безналичной форме.

Аккредитивная форма расчета имеет несомненные достоинства. Поставщик получает дополнительные гарантии, по своевременному получению оплаты от покупателя, поскольку, как правило, отгрузка товара или выполнение каких-либо работ поставщиком производится уже после получения извещения об открытии аккредитив. С другой стороны, банковское учреждение контролирует действия поставщика; несмотря на то, что соответствующие денежные средства забронированы, поставщик сможет получить их только при условии добросовестного исполнения договора в полном объеме и в соответствующие сроки.

В современной практике используются несколько видов аккредитивной формы расчетов, возможность использования, которых, содержится в договоре банковского счета. При депонированном, или открытом, аккредитиве банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. Таким образом, необходимые денежные средства списываются со счета плательщика еще до момента исполнения поставщиком обязательств по договору. Указанная форма аккредитивных расчетов применяется в случае, если между банками, обслуживающими участников сделки, не установлены корреспондентские отношения.

При наличии у банков корреспондентских счетов друг у друга, как правило, применяется непокрытый или гарантированный аккредитив. В этом случае средства, списанные с расчетного счета покупателя, непосредственно в банк поставщика не перечисляются, а депонируются на специальном счете. Выплата поставщику по аккредитиву производится за счет средств на корреспондентском счете банка покупателя в банке поставщика. В этом случае сроки расчетов между контрагентами сокращаются.

Возможны и другие классификации аккредитивной формы расчетов, однако различия между ними в основном носят технический характер, т. е. касаются организации документооборота между контрагентами. По своей сути они представляют собой видоизменения либо покрытой, либо непокрытой формы аккредитивных расчетов.

Например, отзывной аккредитив может быть изменен банком-эмитентом без предварительного уведомления организации — получателя средств. При этом отзыв аккредитива не создаст каких-либо обязательств банка-эмитента перед получателем. Соответственно после получения извещения об отзыве исполняющий банк платежи не производит. Возможность отзыва аккредитива без уведомления поставщика в определенной мере нивелирует достоинства данной формы расчетов, а именно не создает поставщику достаточных гарантии получения платежа. Хотя возможность использования отзывного аккредитива и предусмотрена современным законодательством, на практике он почти не применяется.

Безотзывным признается аккредитив, который может быть отменен или изменен только с согласия поставщика. В этом случае исполняющий банк обязуется осуществить платеж поставщику при выполнении последним условий аккредитива. Именно эта форма аккредитива и получила свое развитие на практике. Тем не менее Гражданским кодексом РФ установлено, что при отсутствии указания на запрещение отзыва аккредитива банком-эмитентом аккредитив считается отзывным.

На практике существуют и другие вариации аккредитивной формы расчетов. Например, при посреднических операциях применяется переводной аккредитив. Если поставщик реализует продукцию покупателю через своего представителя-посредника, в качестве средства платежа покупатель может использовать переводной аккредитив, при котором платежи осуществляются как в пользу посредника, так и в пользу основного поставщика. При этом перевод аккредитива может осуществляться только один раз.

В случае периодических поставок или выполнения работ по этапам используется возобновляемый аккредитив. Существует два варианта использования данного вида аккредитива. В первом случае после поставки определенной партии или выполнения соответствующего этапа работ с аккредитива производятся платежи до тех пор, пока на аккредитиве имеются денежные средства. Второй вариант предусматривает депонирование соответствующей суммы под каждую поставку или этап работ. В качестве преимуществ данного вида аккредитива можно отметить сокращение сроков и непрерывный характер расчетов.

Порядок расчетов по аккредитиву устанавливается в основном договоре между поставщиком и покупателем. В соответствии с Положением о безналичных расчетах в данном договоре должны быть предусмотрены следующие условия (помимо остальных существенных условий договора):

· наименование банка-эмитента (банк плательщика);

· наименование банка, обслуживающего получателя средств;

· наименование получателя средств;

· сумма, сроки действия и вид аккредитива;

· способ извещения получателя средств об открытии аккредитива;

· полный перечень и точная характеристика документов, предоставляемых получателем средств;

· ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Плательщик представляет в банк, в котором он обслуживается, аккредитив установленной формы (в соответствии с Приложением № 5 к Положению о безналичных расчетах). В нем указываются:

· вид аккредитива (в случае, если отсутствует указание, что аккредитив является безотзывным, он считается отзывным);

· условие оплаты аккредитива (с акцептом или без акцепта);

· номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

· срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

· полное и точное наименование документов, против которых производится платеж по аккредитиву;

· наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дата основного договора, срок от грузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Для получения денежных средств по аккредитиву поставщик предоставляет в исполняющий банк четыре экземпляра реестра счетов установленной формы, а также документы, свидетельствующие о выполнении им условий контракта и предусмотренные условиями аккредитива. В реестре счетов содержится информация о реквизитах аккредитива, сумме платежа, номере счета поставщика, дате отгрузки товара (выполнения работ, оказания услуг), перечне документов в соответствии с условиями аккредитива.

Схемы документооборота при использовании покрытого и непокрытого аккредитивов.

При упомянутых выше достоинствах аккредитивной формы расчетов (гарантия исполнения обязательств контрагентами) существуют и значительные неудобства применения указанной формы на практике. Данные неудобства носят в основном технический характер и вызваны значительным документооборотом между банками и их клиентами. Указанная форма расчетов не позволяет в короткие сроки произвести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется. Помимо технических сложностей имеется весьма существенный недостаток. Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средства. Аккредитивная форма расчетов является еще и самой дорогостоящей из возможных форм безналичных расчетов, поскольку за свои услуги по контролю за соблюдением условии контракта банк взимает комиссионное вознаграждение.

При упомянутых выше достоинствах аккредитивной формы расчетов (гарантия исполнения обязательств контрагентами) существуют и значительные неудобства применения указанной формы на практике. Данные неудобства носят в основном технический характер и вызваны значительным документооборотом между банками и их клиентами. Указанная форма расчетов не позволяет в короткие сроки произвести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется. Помимо технических сложностей имеется весьма существенный недостаток. Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средства. Аккредитивная форма расчетов является еще и самой дорогостоящей из возможных форм безналичных расчетов, поскольку за свои услуги по контролю за соблюдением условии контракта банк взимает комиссионное вознаграждение.

Указанные обстоятельства объясняют причину того, что аккредитивы применяются в основном в международных расчетах или в расчетах по крупным контрактам, связанным с движением значительных сумм либо с реализацией уникального и дорогостоящего оборудования, когда контрагентам необходимы твердые гарантии исполнения взаимных обязательств.

Расчеты чеками

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в чеке суммы чекодержателю. В хозяйственной практике выделяют два вида чеков: денежные (чеки, предназначенные для выплаты чекодержателю наличных денежных средств) и расчетные (чеки, используемые для расчетов между юридическими лицами). Нас же интересует только расчеты между юридическими лицами.

Расчетные чеки представлены депонированными и гарантированными чеками. Различия между ними заключаются в том, что при оформлении депонированной чековой книжки клиент предварительно перечисляет на отдельный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк представляется платежное поручение. Именно депонированные чеки получили наибольшее распространение в современной отечественной практике.

Гарантированная чековая книжка предварительного депонирования средств не предусматривает. Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки. При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом.

Перед выдачей чековой книжки банк заполняет отдельные реквизиты содержащихся в ней чеков. На лицевой стороне каждого чека указывается наименование плательщика (чекодателя) и банка, выдавшего чековую книжку. Также приводятся необходимые банковские реквизиты плательщика (номер счета, номер корреспондентского счета банка, банковский идентификационный код). На оборотной стороне чека цифрами и прописью указывается предельный размер суммы, на которую может быть выписан чек. Сумма лимита скрепляется печатью и подписью должностных лиц банка. Выданная банковская чековая книжка регистрируется в специальной идентификационном карточке, в которой перечисляются основные реквизиты чека с образцами подписей. Она выдается клиенту вместе с чековой книжкой и служит для подтверждения подлинности чека.

Порядок использования расчетных чеков в хозяйственной практике регулируется Гражданским кодексом РФ. В соответствии с ним чек должен содержать следующие обязательные реквизиты:

· наименование «чек», включенное в текст документа;

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписавшего чек,— чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. В отдельных случаях вчеке может быть указано наименование чекодержателя; такой чек называется именным. Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя.

По отечественному законодательству чек должен быть предъявлен к оплате в течение 10 дней, не считая дня его выдачи. Выдача чека не погашает обязательства чекодателя, в исполнение которого он выдан.

Права по чеку могут быть переданы с помощью передаточной надписи на чеке, называемой индоссаментом, за исключением именного чека. Индоссамент, совершенный плательщиком, считается не действительным. Чекодержатель переводного чека считается его законным владельцем, если он основывает свое право на непрерывном ряде индоссаментов.

В соответствии с Гражданским кодексом платеж по чеку полностью или частично может быть гарантирован посредством аваля (поручительства). Аваль может быть выдан любым лицом, за исключением плательщика. На лицевой стороне чека либо на дополнительном листе авалист проставляет надпись «считать за аваль» с указанием своего наименования и реквизитов. Авалист отвечает по чеку так же, как и лицо, выписавшее чек, и в случае отказа последнего от оплаты чека чекодержатель вправе предъявить иск к любому или всем обязанным по чеку лицам (чекодатель, авалист, индоссант). Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Общая схема расчетов депонированными чеками.

Плательщик (чекодатель) выписывает чек и передает его поставщику (чекодержателю) вместе с идентификационной карточкой. В момент выписки и получения чека чекодержатель обязан следить за обоснованностью лимита данной чековой книжки. При выписке чека неиспользованный лимит отражается на корешке следующего чека. Помимо соблюдения лимита сверяется подпись лица, выписавшего чек, с образцом подписи, поставленной на идентификационной карточке, а также соответствие остальных реквизитов чека реквизитам карточки.

В течение 10 дней чекодержатель сдает полученные чеки вместе с реестром чеков в банк, в котором он обслуживается. Реестр чеков содержит в себе информацию о всех чеках, сдаваемых в банк. В нем указываются номера и суммы чеков, сдаваемых при данном реестре, лицевые счета и наименования плательщиков и получателя денежных средств. Копии полученного реестра вместе с чеками банк чекодержателя, не производя операций по счетам, пересылает в банки поставщиков. Банк чекодателя, получив соответствующий реестр и чеки и проверив их подлинность, списывает депонированные средства со счета (если речь идет о депонированной чековой книжке) или осуществляет перечисление собственных средств (если используется овердрафт). На основании экземпляра реестра счетов в банке поставщика полученные средства зачисляются на счет последнего.

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, по средством которой банк берет на себя обязательства по получению от плательщика платежа на основании представленных на инкассо документов. Суть указанной операции заключается в том, что распоряжение о списании средств со счета плательщика оформляется не самим плательщиком, а получателем в рамках предоставленного ему права.

Расчеты по инкассо могут осуществляться с акцептом, т. е. когда плательщик подтверждает представленные в его банк документы на списание денежных средств, так и без акцепта, в случаях, установленных законодательством (как правило, это относится к списанию по исполнительным и приравненным к ним документам).

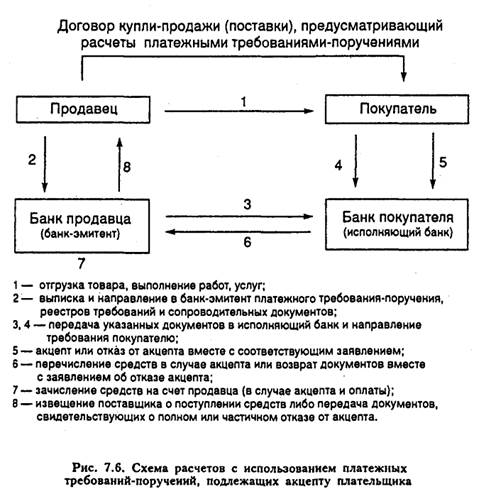

В современной практике инкассовая форма расчетов осуществляется на основании платежных требовании и инкассовых поручений. Указанные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя.

Платежное требование-поручение не используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими организациями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности без акцептного списания денежных средств. В хозяйственной практике между коммерческими организациями без акцептные платежные требования используются достаточно редко, в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика.

Платежные требования предоставляются в банк получателя на бланке установленной формы. Кроме основных реквизитов платежных документов, указанных ранее, платежное требование должно содержать:

· условие оплаты (с акцептом или без);

· срок для акцепта (срок определяется контрагентами по основному договору, но не должен быть менее пяти рабочих дней);

· дата отсылки (вручения) плательщику предусмотренных основным договором документов, свидетельствующих о выполнении поставщиком условий договора;

· наименование товара, работ, услуг, реквизиты основного хозяйственного договора.

Принимающий платежные требования банк получателя (банк-эмитент) осуществляет проверку соответствия платежного требования установленной форме, соответствие подписей и печати получателя, а также полноты заполнения всех указанных на бланке реквизитов. В случае соблюдения всех правил два экземпляра платежного требования с реестром платежных требований (перечень требовании по данному платежу и их основные реквизиты) передаются в банк плательщика (исполняющий банк). Поступившие в исполняющий банк платежные требования проверяются на соответствие условий лампой формы расчетов условиями договора между банком и плательщиком.

При расчетах платежными требованиями с акцентом одни экземпляр требования передается для акцента плательщику. Акцепт платежного требования может быть произведен плательщиком до истечения срока акцепта путем предоставления в банк соответствующего заявления с печатью и подписями соответствующих должностных лип. В этом случае па основании указанных в требовании реквизитов исполняющий банк производит списание средств со счета плательщика.

Если плательщик отказывается от акцента полностью или частично, то им в исполняющий банк представляется специальное заявление в трех экземплярах, в котором указываются мотивы отказа с обязательной ссылкой на условия договора или нормы права. В частности, это может быть несоответствие применяемом формы расчетов условиям заключенного основного договора. При полном отказе от акцепта платежные требования и заявление плательщика об отказе с соответствующими отметками исполняющего банка возвращаются в банк-эмитент для последующей передачи получателю. В случае частичного акцепта в платежном требовании обводится первоначальная сумма и рядом проставляется цифрами и прописью сумма, подлежащая к оплате. Заявление о частичном отказе вместе с одним экземпляром платежного требования служат основанием для списания денежных средств со счета плательщика. Второй экземпляр заявления направляется в банк-эмитент для выдачи получателю средств. Все возникающие между плательщиком и получателем разногласия разрешаются в законодательно установленном порядке.

При неполучении исполняющим банком в установленный срок отказа от акцепта платежное требование считается акцептованным, и на основании указанных в нем реквизитов исполняющий банк осуществляет платеж.

Порядок документооборота при расчетах платежными требованиями-поручениями с предварительным акцептом плательщика.

Если поставщик представляет в банк-эмитент платежное требование, в котором указано, что оплата по нему производится без акцепта получателя, то в требовании делается указание на пункт основного договора, в котором предусмотрено следующее условие. Без акцептное списание по хозяйственным договорам требует соответствующего указания такой возможности в договоре банковского счета. Кроме того, плательщик при заключении хозяйственного договора представляет в обслуживающий его банк сведения о кредиторах (получателях), которые имеют право выставлять платежные требования на списание денежных средств в без акцептном порядке, а также на основании каких хозяйственных договоров может быть произведено указанное списание. В случае, если условия о без акцептном списании средств нет в договоре банковского счета либо плательщик не представил в банк сведения о получателях средств, платежное тербование оплачивается в порядке предварительного акцепта. При безакцептном списании средств в случае соблюдения исполняющим банком всех требований законодательства последним возражения плательщика по поводу списания не принимаются.

Договор купли - продажи (поставки), предусматривающий расчеты платежными требованиями - поручениями договоре банковского счета либо плательщик не представил в банк сведения о получателях средств, платежное требование оплачивается в порядке предварительного акцепта. При без акцептном списании средств в случае соблюдения исполняющим банком всех требований законодательства последним возражения плательщика по поводу списания не принимаются.

Инкассовые расчеты могут осуществляться также и на основании инкассовых поручений. В соответствии с действующим законодательством списание денежных средств по инкассовым поручениям производится только в бесспорном порядке. Положением о безналичных расчетах предусмотрены случаи применения инкассовых поручений, а именно:

· в случаях, когда бесспорный порядок взыскания установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

· при взыскании по исполнительным листам.

Инкассовые поручения могут применяться и при расчетах между коммерческими организациями, если условия основного договора, а также договоров банковского счета содержат такую возможность. В данном случае порядок документооборота аналогичен документообороту при использовании платежных требований-поручений без акцепта. Однако в сложившейся практике расчеты с использованием инкассовых поручений применяются в основном для принудительного взыскания денежных средств соответствующими государственными контролирующими органами.

Общая схема расчетов инкассовыми поручениями и платежными требованиями без акцепта.