2020-01-14

2020-01-14 538

538Налоговую политику России можно охарактеризовать принципом «Взять всё, что можно» и, исходя из этого принципа, делаем вывод: «В России воруют все и не платят налоги все!». И, хотя решение этой проблемы напрямую влияет на подъём и развитие экономики, выполнение социальных проблем - выплата пенсий, пособий, борьба с обнищанием народа, обеспечение конституционных гарантий, связанных с бесплатным образованием, медициной и т. д. - попытки государства решить данную проблему, пока к положительному успеху не привели.

До сих пор:

- законодательная база несовершенна;

- механизм сбора налогов не эффективен;

- соответствующие кадры не имеют должной подготовки;

- по-прежнему теневая экономика процветает;

- коррупция практически пронизывает всё наше общество

Вроде бы, в стране принимаются законы, постановления, издаются указы по налогам и сборам, т.е. принимаются соответствующие нормативно-правовые акты на федеральном уровне, на уровне субъектов Федерации и органом местного самоуправления, а проблема не решается.

Действующий ныне Налоговый кодекс не совершенен, требует внесения изменений и дополнений, что уже неоднократно и происходило.

Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение значительного периода времени. Очень сложной является проблема неплатежей налогов, т. е. недоимки. Одной из причин, способствовавших значительному росту недоимки, стало увеличение объёмов отсроченных платежей, предоставляемых предприятиям, имеющим задолженность по платежам в бюджет, с целью бронирования поступающих на их расчётные счета средств для выплаты заработной платы.

Другие причины неплатежей - отсутствие средств на счетах плательщиков, а также низкая платёжная дисциплина налогоплательщиков в этой связи на основании постановления правительства, а также нормативных актов субъектов Федерации проводится реструктуризация задолженности предприятий. Не поддаются объяснению такие, например, факты, когда на глазах у всех предприятия по документам почти убыточные, а их руководители приобретают дорогостоящие иномарки, возводят в короткие сроки дворцы-коттеджи. Теневая экономика – это наиболее латентный вид экономической деятельности, качественно отличающийся от всех других нарушений и "сокрытий", требующий большего количества сил и средств для борьбы с ним, в частности применения оперативно-розыскных методов и потому представляющий собой наиболее тяжкий вид социально-опасных делений в налоговой сфере.

По виду и объёму сокрытие реальных финансово-хозяйственных операций внутри теневой экономики можно выделить три составляющие операции, которые полностью выводятся из б/у (неучтённые операции, при которых происходит сокрытие самого факта её проведения), операции, направленные на сокрытие части полученной от операции выручки, а также операции, проведённые под видом других операций (псевдооперации).

В связи с этим, по-моему мнению, необходимо проведение инвентаризации всех долгов по налогам и сборам с целью выявления реальной к взысканию задолженности в бюджет. Проведение такой инвентаризации представляется возможным, потому что: во-первых, позволит выявить причины образования задолженности (неуплата из-за физического отсутствия денег у налогоплательщика или уклонение от уплаты налога); во-вторых, позволит выявить реальный налоговый потенциал субъекта РФ при прогнозировании бюджета территории. Положительное влияние на повышение уровня собираемости налоговых доходов оказывает также, на мой взгляд, осуществляемая реструктуризация накопившейся налоговой задолженности по платежам в федеральный бюджет, проводимая в соответствии с Постановлением Правительства РФ от 3 сентября 1999г. «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом».

В настоящее время в стране необходимо создать стабильную и ясную налоговую систему, сформировать стимулы к повышению собираемости налогов, создать благоприятные условия для повышения эффективности производства, укрепить доходную часть бюджета, для этого необходимо «оптимизировать» налоговые ставки, так как повышение ставки налога не всегда ведет к росту налоговых доходов государства

Заключение

Рассмотрев и проанализировав поступление налоговых доходов в федеральный бюджет можно следующие основные выводы.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы) и за анализируемый период происходит снижение удельного веса.

Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляция, усиление контрольной деятельности налоговых органов.

Аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура, и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое. Таким образом, государство за счет налогов является плательщиком разнообразных потребностей его граждан.

Весьма серьезной проблемой является количество действующих в стране налогов. Сегодня на территории РФ также предусмотрена трехуровневая система распределения налогов:

1) федеральные налоги и сборы;

2) налоги и сборы субъектов Федерации;

3) местные налоги и сборы.

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Необходимость сохранения объема доходов бюджетной системы в современных условиях и снижение налоговой нагрузки на экономику предполагает активизацию работы по дальнейшему выявлению и использованию дополнительных финансовых ресурсов. В частности, стоит задача дальнейшего увеличения поступлений в бюджет налоговых доходов за счет роста уровня их собираемости, а этому способствует улучшение экономической ситуации, принятие дополнительных мер по администрированию налоговых доходов, снижение налогового бремени.

Укрепление доходной базы государства достигается во всем мире в форме широкомасштабных или частичных налоговых реформ, путем отмены старых и введения новых налогов, изменения налоговой базы, изменения соотношения разных видов налогов, манипуляцией с прогрессивным и пропорциональным обложением – в чем и достигается совершенствование налоговых доходов.

Одной из главных задач в сфере реформирования налоговой системы является совершенствование налогового законодательства, обеспечение ее стабильности, повышение ее прозрачности и справедливости.

Список использованной литературы

1. Конституция Российской Федерации от 12.12.1993 с последним изменениями 30.12.2008г

2. Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (по состоянию на 25 апреля 2007г.)

3. Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ.

4. Налоговый кодекс РФ часть вторая от 5.08.2000 г. N 117-ФЗ (ред. от 17.05.2007 г.)

5. Федеральный закон Российской Федерации от 19 декабря 2006 г. № 238-ФЗ «О федеральном бюджете на 2007 год».

6. Федеральный закон от 24 июля.2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период до 2010 года».

7. Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2-е издание,2007. – 448 с.

8. Гринкевич Л. С. Государственные и муниципальные финансы России.- М.: КНОРУС, 2007.- 560 с.

9. Косарева Т.Е. Налогообложение физических и юридических лиц. М.: Бизнес-пресса. 2009. – 240 с.

10. Мысляева И. Н. Государственные и муниципальные финансы.- М.: Инфра-М, 2007.- 360 с.

11. Нешитой А. С. Финансы: Учебник.- 7-е изд., перераб и дополн.- М.: Дашков и К, 2007.- 512 с.

12. Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр,2007.- 383 с.

13. Финансы: Учебник / Под ред. А.Г. Грязновой, Е. В. Маркиной.- М.: Финансы и статистика, 2009. – 344 с.

14. Финансы: Учебник / Под ред. М В. Романовского, О. В. Врубеля, Б.М. Сабанти.- М.: Юрайт-Издат, 2008.- 464 с.

15. Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2006. – 528 с.

16. Энгельс Ф. Происхождение семьи, частной собственности и государства // Маркс К., Энгельс Ф. Соч.: в 40 т. 2-е изд. М.: Полит. Литература, Т.21. С.171

17. Юткина Т.Ф. Налоги и налогообложение. – М.-2008. - С.12-13.

18. Багиров А.В. Возвращение блудного дефицита // Российская бизнес-газета.- 2007.- №5.- С. 7.

19. Буланне М. Развитие налоговой системы России в цифрах и фактах / Налоговый вестник..-№4.-С.117-118

20. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы.- 2007.- № 9.- С. 8-10.

21. Зевакин М. Ю.Механизм формирования доходов федерального бюджета от прибыли федеральных государственных унитарных предприятий. // Финансы и кредит.- 2007.- № 22.- С. 30-33.

22. Качур О.В. Некоторые аспекты налоговой политики // Экономический анализ: теория и практика.- 2007.- № 2.- С. 28-33.

23. Кудрин А.Л. Трехлетний бюджет – бюджет диверсификации экономики. // Финансы.- 2007.- № 4.- С. 3-7.

24. Нетреба П. Налоги ждут бюджетного послания президента. // Комерсантъ.- 2007.- №34/П.- С. 3.

25. 19.Сайт федеральной налоговой службы www.nalog.ru

26. 20.www.minfin.ru – сайт Министерства финансов

27. www.gks.ru – сайт федеральной службы государственной статистики

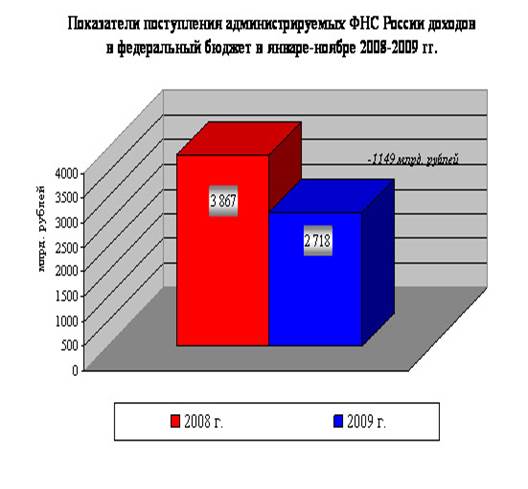

Приложение 1

Приложение 2