2020-01-14

2020-01-14 131

131Цеховые расходы моторного участка включают: расходы на запчасти, на топливо и масло, расходуемое при обкатке и испытании двигателей, затраты на электроэнергию, на сжатый воздух, на текущий ремонт оборудования, на вспомогательные материалы, на инвентарь, на охрану труда и на содержание помещений.

1) Затраты на топливо[15]:

СТОП = НТОП · Д · SТ, (1.111)

где НТОП – норма расхода топлива на один обкатываемый автомобиль, л;

Д – годовая программа по обкатке двигателей, шт;

SТ - цена одного литра топлива, руб.

Принимаем, НТОП = 15л., Д = 30 шт., SТ = 21 руб., отсюда:

СТОП = 15 · 30 · 21 = 9450 руб.

2) Затраты на масло:

СМ = НМ · Д · SМ, (1.112)

где НМ – норма расхода масла на один обкатываемый двигатель с учетом его старения и потерь на угар, л.;

SМ – цена одного литра масла, руб.

По справочным данным принимаем, НМ = 1,7 л., SМ = 60 руб., отсюда:

СМ = 1,7 · 30 · 60 = 3060 руб.

3) Расходы на запасные части и прочие материалы берутся по данным предприятия ОАО «Автопарк №6 Спецтранс» и составляют 28300 руб.

4) Затраты на отопление определяются по формуле:

СОТ = Р · SП, (1.113)

где Р – расходуемое количество пара, т;

SП – стоимость 1 т пара, руб.

Потребляемое количество производственного пара составляет 113934 т.

Стоимость 1 т пара составляет 4 руб. Подставляя в формулу численные значения, получаем:

СОТ = 113934 · 4 = 455736 руб.

5) Затраты на электроэнергию:

Затраты на электроэнергию составят [13]:

ЗЭ = WЭ · СЭ, (1.114)

где WЭ - годовой расход электроэнергии, кВт;

СЭ - стоимость одного кВт·ч силовой электроэнергии, руб.

Из расчета производственной программы:

WЭ = 74106 кВт·ч;

СЭ = 1,24 руб. за кВт·ч.

ЗЭ = 74106 · 1,24 = 91891 руб.

6) Затраты на воду:

СВ = QВ · SМ, (1.115)

QВ – годовой расход воды, м3;

SМ – стоимость 1 м3 воды, руб/м3.

Из расчета производственной программы:

QВ = 1068 м3; SМ = 5,4 руб/м3.

СВ = 1068 · 5,4 = 5767 руб.

7) Затраты на ТР оборудования:

Затраты на текущий ремонт оборудования принимается примерно 5 % от его стоимости:

ЗОБТР = 0,05 · СОБ (1.116)

ЗОБТР = 0,05 · 420770 = 21039 руб.

8) Затраты на вспомогательные материалы:

Затраты на вспомогательные материалы принимается примерно 4,5% от стоимости оборудования:

ЗВСП.МАТ = 0,045 · СОБ (1.117)

ЗОБТР = 0,045 · 420770 = 18935 руб.

9) Затраты на инвентарь:

Затарты на инвентарь принимаются примерно 7 % от его стоимости:

ЗИНВ = 0,07 · СИНВ (1.118)

где СИНВ - стоимость инвентаря, руб.

ЗИНВ = 0,07 · 8415 = 589 руб.

10) Затраты на охрану труда:

ЗОХР = 3000 ·NРАБ, (1.119)

ЗОХР = 3000 · 8 = 24000 руб.

11) Расходы на содержание помещений:

ЗСОД.ПОМ = 0,03 ·СУЧ, … (1.120)

ЗСОД.ПОМ = 0,03 · 415440= 12463,2 руб.

Накладные расходы

Накладные расходы не являются прямыми расходами. Они включают в себя зарплату служащих, затраты на подготовку производства, амортизацию зданий и оборудования и др.

Накладные расходы принимаются равными 150% от общего годового фонда заработной платы:

НР = 1,5 · ФОТ (1.121)

НР = 1,5 · 1809275 = 2713913 руб.

Смета затрат и калькуляция себестоимости

Для удобства данные по затратам на производство продукции сводятся в таблицу – смету затрат и калькуляции себестоимости. Себестоимость представляет собой затраты, приходящиеся на единицу выполненной работы.

Таблица 1.15.

Суммарная смета годовых затрат

| Статья расходов | ∑ в тыс. руб. | Калькуляция на 1 чел.-ч., руб. | Удельный вес, % |

| 1. Заработная плата ремонтных рабочих | 1809275 | 69,52 | 33,28 |

| 2. Начисление на заработную плату (ЕСН) | 470412 | 18,07 | 11,84 |

| 3. Цеховые расходы | |||

| – на топливо при обкатке | 9450 | 0,36 | 0,17 |

| – на масло при обкатке | 2040 | 0,07 | 0,04 |

| – на запасные части, прочие материалы | 28300 | 1,1 | 0,33 |

| – на отопление | 45573 | 1,75 | 0,43 |

| – на электроэнергию | 91891 | 3,53 | 1,11 |

| – на воду | 5767 | 0,22 | 0,10 |

| – на ТО и ТР оборудования | 21039 | 0,8 | 0,38 |

| – на вспомогательные материалы | 18935 | 0,73 | 0,34 |

| – на инвентарь | 589 | 0,02 | 0,01 |

| – на охрану труда | 24000 | 0,92 | 0,43 |

| – на содержание помещений | 12463 | 0,48 | 0,23 |

| 4. Амортизация основных фондов | 66708 | 2,56 | 1,30 |

| Итого прямых затрат | 2606442 | 100,15 | 50,06 |

| 5. Накладные расходы | 2713913 | 104,28 | 49,94 |

| Общие затраты | 5320355 | 204,42 | 100,00 |

Расчет себестоимости, прибыли и налогов

Общая себестоимость [9]:

SОБЩ = SЗОБЩ / ТОБЩ, (1.122)

где SЗОБЩ - общие суммарные затраты за год, руб.; ТОБЩ – годовой объём работ, чел-ч.

SОБЩ = 5320355 / 26026 = 204,42 руб/чел.-ч.

При заданной рентабельности R = 20% цена 1 чел.-ч. работы составит:

Ц = SОБЩ · (1 +R) (1.123)

Ц = 204,42 · (1 + 0,2) = 245 руб/чел.-ч.

Выручку рассчитываем следующим образом [13]:

В = Ц · ТОБЩ, (1.124)

В = 245 · 26026 = 6376370 руб.

Прибыль от реализации [13]:

ПР = В – ЗОБЩ, (1.125)

ПР = 6376370 – 5320355 = 1056015 руб.

Балансовая прибыль [13]:

ПБ=ПР+ДВН - РВН, (1.126)

где ДВН - внереализационные доходы, руб., РВН - внереализационные расходы, руб.

Внереализационные доходы [13]:

ДВН = 0,1% ·В (1.127)

ДВН = 0,1% · 6376370 = 637637 руб.

Внереализационные расходы [13]:

РВН = НИ,(1.128)

где Ни - налог на имущество, руб.

Налог на имущество составляет 2,2 % от стоимости основных производственных фондов [13]:

НИ = 0,022 · СОПФ · КИЗ, (1.129)

где КИЗ – коэффициент износа основных производственных фондов;

КИЗ = 0,55.

НИ = 0,022 · 886702 · 0,55 = 10729 руб;

РВН = 10729 руб;

ПБ = 1056015 + 637637 – 10729 = 1682923 руб.

Налогооблагаемая прибыль [13]:

ПНО = ПБ, (1.130)

ПНО = 1682923 руб.

Налог с прибыли составляет 24 % от балансовой прибыли[13]:

НПР = ПНО · 0,24, (1.131)

НПР = 1682923 · 0,24 = 403901,52 руб.

Чистая прибыль определяется балансовой и налогом на прибыль[13]:

ПЧ = ПБ – НПР, (1.132)

ПЧ = 1682923 - 403901,52 = 1279021,48 руб.

Чистый доход:

ЧД = ПБ + А, (1.133)

ЧД = 1682923 + 66708 = 1749631 руб.

Финансовые результаты работы моторного участка сведены в таблицу 1.16.

Таблица 1.16.

Финансовые результаты проекта

| № п/п | Показатели | Числовое значение, руб. |

| 1 | Выручка от реализационных услуг | 6376370 |

| 2 | Общие затраты на производство | 5320355 |

| 3 | Прибыль от реализации | 1056015 |

| 4 | Внереализационные доходы | 637637 |

| 5 | Внереализационные расходы | 10729 |

| 6 | Прибыль балансовая | 1682923 |

| 7 | Налог с прибыли | 403901,52 |

| 8 | Прибыль чистая | 1279021,48 |

| 9 | Амортизация | 66708 |

| 10 | Чистый доход | 1749631 |

Полученные финансовые результаты проекта говорят о его рентабельности.

Показатели финансово-экономической деятельности

1)Фондоотдача – выпуск продукции на 1 рубль основных производственных фондов.

ФО = В / КОСН И ОБОР, (1.134)

гдеКОСН И ОБОР - капитал основной и оборотный, руб.

ФО = 6376370 / 2721110 = 2,34.

2)Фондоемкость– показывает, сколько приходится фондов на 1 рубль выпущенной продукции.

ФЕ = 1 / ФО, (1.135)

ФЕ = 1 / 6,39 = 0,43.

3)Фондовооруженность – показывает, сколько основных фондов приходится на одного рабочего.

ФВ = КОСН И ОБОР / NОБЩ (1.136)

ФВ = 2721110 / 14 = 194365 руб.

4)Рентабельность использования основных производственных фондов

По балансовой прибыли

RБ = ПБ / КОСН И ОБОР · 100% (1.137)

RБ = 1682923/ 2721110 = 61,85 %

По чистой прибыли

RЧ = ПЧ / КОСН И ОБОР · 100% (1.138)

RЧ = 1279021,48 / 2721110 = 47 %

5) Коэффициент прибыльности труда

По балансовой прибыли

КБПР ТР = ПБ / ФОТОБЩ · 100% (1.139)

КБПР ТР = 1682923/ 1809275 · 100% = 93 %

По чистой прибыли

КЧПР ТР = ПЧ / ФОТОБЩ · 100% (1.140)

КЧПР ТР = 1279021,48 / 1809275· 100% = 70,69 %

6) Рентабельность затрат

По балансовой прибыли:

RЗБ = ПБ / ЗОБЩ · 100% (1.141)

RЗБ = 1682923/ 5320355 · 100% = 31,63 %

По чистой прибыли:

RЗЧ = ПЧ / ЗОБЩ · 100%, (1.142)

RЗЧ = 1279021,48 / 5320355· 100% = 24,04 %.

7) Рентабельность продаж

По балансовой прибыли:

RПРБ = ПБ / В · 100%, (1.143)

RПРБ = 1682923 / 6376370 · 100% = 26,39 %

По чистой прибыли:

RПРЧ = ПЧ / В · 100%, (1.144)

RПРЧ = 1279021,48 / 6376370 · 100% = 20,06 %.

8) Коэффициент эффективности производства

КЭФ = (ФОТОБЩ + ПБ) / (ФОТОБЩ + А + ЗМАТ), (1.145)

гдеЗМАТ - затраты на материалы, руб.

КЭФ = (1809275 + 1682923) / (1809275 + 66708+ 39790) = 1,82.

9) Коэффициент прибыльности производства

КПРИБ ПР = ПБ / (ФОТОБЩ + А + ЗМАТ) (1.146)

КПРИБ ПР = 1682923/ (1809275+ 66708+ 39790) = 0,88.

10) Срок окупаемости: Сопф = 415440+ 420770 + 8415 + 42077 = 886702

Т = Сопф/ ПБ (1.147)

Т = 884462 / 1682923= 0,5 года

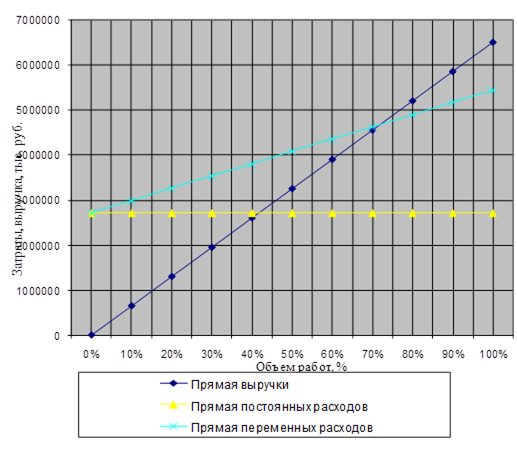

Определим критический объем работ [13]:

Критический, то есть тот минимальный годовой объем работ, превышение которого обеспечивает окупаемость затрат и получение прибыли, определяется по формуле:

WКР = ЗПОСТ / (ЦЧЧ - SПЕР), (1.148)

гдеЗПОСТ - постоянные затраты, руб.;

SПЕР - себестоимость переменных затрат, руб.

Постоянные затраты – это накладные и косвенные расходы. Согласно смете они составляют 2713913 руб. Себестоимость переменных затрат – это прямые затарты, приходящиеся на 1 чел.-ч., согласно смете они составляют 100,15 руб. Таким образом критический объем работ составляет:

WКР = 2713913/ (245 – 100,15) = 18736 чел-ч.

Выразим критический объем в процентах [13]:

% = WКР / ТОБ · 100%, (1.149)

% = 18736 / 26026 · 100 = 71,99 %

Построим график самоокупаемости работ (рис. 1.1).

Из графика видно, что минимальный объем работ, обеспечивающий окупаемость затрат равен 18736 чел-ч или составляет примерно 72 % от годового объема работ. Также можно сказать, что для получения прибыли объем работ должен быть больше 18736 чел-ч.

Рис 1.3 График самоокупаемости работ

Итоговые технико-экономические показатели проекта приведены в табл. 1.17.

Таблица 1.17.

Сводная таблица технико-экономических и финансовых показателей моторного участка

| № п/п | Показатели | Единицы измерения | Значение |

| 1 | Годовой объем работ | чел-ч | 26026 |

| 2 | Количество производственных рабочих | чел. | 14 |

| 3 | Производственная площадь | м2 | 180 |

| 4 | Средняя заработная плата | руб. | 10770 |

| 5 | Основные производственные фонды | руб. | 886702 |

| 6 | Себестоимость 1 чел-ч | руб. | 204,42 |

| 7 | Балансовая прибыль | руб. | 1682923 |

| 8 | Чистая прибыль | руб. | 1279021,48 |

| 9 | Рентабельность использования основных производственных фондов | ||

| по балансовой прибыли/ по чистой прибыли | % | 61,85 / 47 | |

| 10 | Рентабельность затрат | ||

| по балансовой прибыли / по чистой прибыли | % | 31,63 / 24,04 | |

| 11 | Рентабельность продаж | ||

| по балансовой прибыли / по чистой прибыли | % | 26,39 / 20,06 | |

| 12 | Коэффициент прибыльности труда | ||

| по балансовой прибыли / по чистой прибыли | % | 93 / 70,69 | |

| 13 | Коэффициент эффективности производства | 1,82 | |

| 14 | Коэффициент прибыльности производства | 0,88 | |

| 15 | Фондоотдача | 2,34 | |

| 16 | Фондоемкость | 0,43 | |

| 17 | Фондовооруженность | руб. | 194365 |

| 18 | Минимальный объем работ, обеспечивающий окупаемость затрат | %/чел-ч | 18736 |

| 19 | Срок окупаемости | лет | 0,5 |

В данном проекте была рассмотрена возможность увеличения экономической эффективности работы предприятия за счет капиталовложений на приобретение необходимого оборудования для моторного участка, темпов и сроков окупаемости денежных вложений. Полученные результаты говорят о том, что инвестиции являются эффективными и полностью оправданы.