2020-01-14

2020-01-14 417

417З метою експертизи запропонованої системи управління витратами необхідним є укомплектування експертної групи у складі 8 чоловік. Експертами можуть бути керівники та заступники керівників виробничих, комерційних, фінансових та економічних підрозділів.

На початку програми оцінки доцільно розробити критеріальний апарат, який дозволить оцінити переваги та недоліки зміни системи управління витратами.

Для експертизи можна виокремити наступні критерії та показники:

1. Критерій актуальності;

2. Критерій інновації;

3. Критерій продуктивності;

4. Критерій системності та впорядкованості організації діяльності;

5. Критерій демократичності та психологічного супроводу;

6. Критерій оптимальності;

7. Критерій рефлективності;

8. Критерій особистісної результативності;

9. Критерій прогностичності.

На підставі даних критеріїв пропонується розробити матрицю та задіяти шкалу ступеня прояву показників від 1 до 9.

Членами експертної комісії пропонується призначити:

1. Директор з виробництва;

2. Заступник директора з виробництва;

3. Комерційний директор;

4. Заступник комерційного директора;

5. Фінансовий директор (голова комісії);

6. Заступник фінансового директора;

7. Директор з економіки;

8. Заступник директора з економіки.

Висновки членів експертної комісії подано у формі матриці:

Таблиця 3.1

Приклад оцінки реалізації програми зміни системи управління витратами (голова комісії)

| №п/п | Критерії | Показники | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | Оцінки |

| 1 | Актуальність | Рішення значущих актуальних проблем для керівника | + | 7,5 | ||||||||

| Рішення значущих актуальних проблем для робітників | + | |||||||||||

| 2 | Інноваційність | Ступінь новизни в діяльності керівників | + | 9,0 | ||||||||

| Ступінь новизни в діяльності робітників | + | |||||||||||

| 3 | Продуктивності | Вплив на аналіз, оцінку, облік та формування витрат для керівника | + | 8,5 | ||||||||

| Вплив на аналіз, оцінку, облік та формування витрат для робітників | + | |||||||||||

| 4 | Системність та впорядкованість в організації діяльності | Наявність зв’язку цілей, завдань та змісту діяльності керівників | + | 7,6 | ||||||||

| Можливість здійснення моніторингу проекту | + | |||||||||||

| Наявність системи інформування про хід реалізації проекту | + | |||||||||||

| Злагодженість у роботі учасників цільового проекту | + | |||||||||||

| Відповідальність за результати роботи | + | |||||||||||

| №п/п | Критерії | Показники | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | Оцінки |

| 5 | Демократичності та психологічності супроводу | Сприятливий мікроклімат | + | 7,0 | ||||||||

| Співробітництво, гласність у діях | + | |||||||||||

| 6 | Оптимальності | Врахування кадрових, матеріально – технічних, фінансових ресурсів | + | 7,6 | ||||||||

| Достатність часу для реалізації програми | + | |||||||||||

| Врахування умов організації та проблем динаміки його розвитку | + | |||||||||||

| 7 | Рефлективність | Можливість самоаналізу діяльності керівників | + | 7,5 | ||||||||

| Можливість самоаналізу діяльності робітників | + | |||||||||||

| 8 | Особистісної результативності | Динаміка змін навантаження на керівників | + | 8,0 | ||||||||

| Динаміка змін навантаження на робітників | + | |||||||||||

| 9 | Прогностичності | Врахування ступеня важливості досягнення цілей проекту для діяльності керівників | + | 9,0 | ||||||||

| Врахування ступеня важливості досягнення цілей проекту для діяльності робітників | + |

Загальна експертна оцінка кожного критерію може бути обчислена за формулою:

К=n/N, К≤1, (3.1)

де N – максимальна кількість балів,

n – бали, які виставили експерти.

Результати розрахунків занесено до таблиці.

Узагальнені матеріали подані у вигляді таблиці:

Таблиця 3.2.

Приклад оцінки реалізації програми зміни системи управління витратами

| Критерії експертизи | Експерт1 | Експерт2 | Експерт3 | Експерт4 | Експерт5 | Експерт6 | Експерт7 | Експерт8 | Кі |

| К1 | 0,83 | 0,83 | 0,88 | 1 | 0,83 | 1 | 0,94 | 1 | 0,91 |

| К2 | 1 | 0,88 | 1 | 0,88 | 1 | 0,88 | 0,88 | 0,84 | 0,92 |

| К3 | 0,94 | 1 | 0,83 | 0,84 | 0,88 | 1 | 0,94 | 0,83 | 0,91 |

| К4 | 0,84 | 0,86 | 0,84 | 0,88 | 0,94 | 0,88 | 0,84 | 0,94 | 0,87 |

| К5 | 0,77 | 0,88 | 0,77 | 0,83 | 0,77 | 0,77 | 0,88 | 0,77 | 0,81 |

| К6 | 0,84 | 0,88 | 1 | 1 | 1 | 0,88 | 0,84 | 1 | 0,93 |

| К7 | 0,83 | 0,88 | 1 | 1 | 0,94 | 0,94 | 1 | 1 | 0,94 |

| Критерії експертизи | Експерт1 | Експерт2 | Експерт3 | Експерт4 | Експерт5 | Експерт6 | Експерт7 | Експерт8 | Кі |

| К8 | 0,88 | 0,83 | 0,88 | 0,88 | 0,94 | 0,94 | 0,94 | 0,94 | 0,89 |

| К9 | 1 | 1 | 1 | 0,88 | 1 | 1 | 1 | 1 | 0,98 |

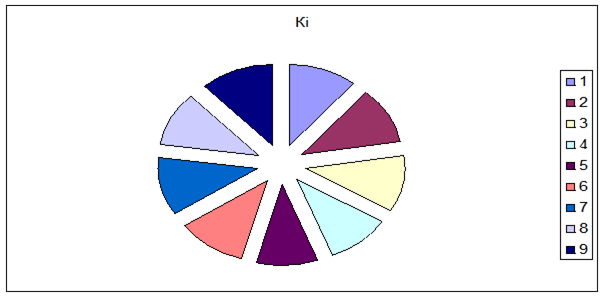

| Загальна експертна оцінка | 0,88 | 0,89 | 0,91 | 0,91 | 0,92 | 0,92 | 0,92 | 0,92 | 0,91 |

Окрім того для наочності у вигляді колової діаграми подано внесок кожного коефіцієнту в загальну суму Кі.:

Рис 3.1. Кругова діаграма результатів програми реалізації зміни системи управління витратами

Експертна оцінка програми обчислюється за формулою:

9

К=(1/9)(ΣКі), (3.2)

І=1

К ≤1, де К – це показник загального рівня виконання поставленого завдання;

Кі - показник реалізації кожного окремого критерію, і= 1, 2… 9

На етапі прогнозу та організації впровадження програми управління за допомогою управління доцільно визначити її якість, відповідно до отриманих результатів роботи експертної групи. Для цього можна використати таку шкалу:

0< К <0, 5- незадовільний рівень;

0, 5< К <0, 65- критичний рівень;

0, 65< К< 0, 8 – допустимий рівень;

0, 8 <К <0, 95 – достатній рівень;

0, 95< К< 1, 0 – оптимальний рівень.

З огляду на отримані результати, програма управління витратами за допомогою контролінгу має достатній рівень, а отже є ефективною для впровадження у діяльність ВАТ «Міттал Стілл Кривий Ріг».

Для покращення управління витратами на ВАТ «Міттал Стілл Кривий Ріг» доцільним є зміна існуючої системи управління витратами «стандарт - кост» на контролінг.

Контролінг заснований на принципах систем управління витратами «директ - костінг» та «стандарт - кост». Але він є ширшим за них, різноманітнішим по призначенню, функціям, методам планування, обліку та аналізу, ступеню використання інформації.

Специфічним інструментом контролінг є сума покриття, що показує, яка частина виручки від реалізації продукції (робіт, послуг) за ринковими цінами залишається у підприємства після відрахування з неї прямих змінних витрат на виробництво продукції, виконання робіт, надання послуг. Сума покриття включає у себе постійні витрати підприємства та прибуток.

Отже, запровадження цієї системи управління витратами дозволить не змінюючи докорінно існуючу систему управління витратами, їх формування, нормування, контролю та обліку збільшити ефективність виробничих процесів і зменшити відхилення очікуваного прибутку від фактично отриманого.

Для виявлення ефективності впровадження нової системи управління витратами розроблена система критеріїв оцінки впровадження системи контролінгу на ВАТ «Міттал Стілл Кривий Ріг» та запропонований матричний спосіб обробки результатів дослідження.

В даному дослідженні було зроблено спробу змоделювати ситуацію введення у діяльність організації нової системи управління витратами. Результати показали, що впровадження системи управління витратами за допомогою контролінгу дає достатній результат і може бути запропонована для впровадження у діяльність ВАТ «Міттал Стілл Кривий Ріг»

ВИСНОВКИ

Витрати характеризують у грошовому виразі об’єм ресурсів, що є використаними у конкретних цілях і трансформуються у собівартість продукції (робіт, послуг).

Управління витратами – є засобом досягнення підприємством високого економічного результату. Воно зводиться не лише до зниження витрат, але розповсюджується на всі елементи управління.

Класифікація виробничих витрат виявляє об’єктивно існуючі групи витрат, процеси формування витрат і взаємовідносини між їхніми окремими частинами. Без класифікації витрат не можливим є вирішити задачі управління ними на підприємстві. Класифікація витрат для цілей управління повинна відповідати головній вимозі – базуватися на ознаках, що дозволяють диферинціонувати витрати для управління ними у різноманітних аспектах.

Для цілей управління витрати на підприємстві найбільш часто групують по двом ознакам:

· економічними елементами;

· Калькулятивним статтям собівартості.

Керівництво підприємства увесь час знаходиться перед необхідністю вибору оптимальних рішень, що стосуються ціни реалізацій продукції, її номенклатури, асортименту та об’єму випуску, що має прямий вплив на конкурентоспроможність продукції та загалом на підприємство на ринку.

Недостатньо, щоб окремі рішення були ефективними. Необхідно прагнути, щоб уся діяльність підприємства у комплексі стала рентабельною і забезпечувала грошові надходження у об’ємі, що задовольняв би зацікавлених осіб.

Задачею планування витрат є визначення економічних результатів діяльності підприємства, що очікується у майбутньому періоді.

Планування – це один із елементів управління підприємством, що включає у себе вибір цілі підприємства та засобів її досягнення.

Планування може бути:

· короткостроковим – плани складаються на місяць, квартал, рік;

· довгостроковим – плани визначають напрямки розвитку підприємства у продовж 3 – 5 років і більше.

У процесі довгострокового планування для вибору правильного рішення дуже важливою є інформація про склад і структуру продукції, про витрати на виробництво того чи іншого виду продукції, про рівень витрат в цілому у окремі періоди, про потреби у капіталовкладеннях Попередня оцінка має на меті виявити необхідність подальшої модернізації виробу. При розробці перспективних (довгострокових планів) оцінка майбутніх витрат враховує витрати на нове обладнання і інші елементи основного капіталу.

З виробничим рівнем витрат, як правило пов’язане дотримання запланованого рівня витрат і пошук резервів зниження витрат у результаті раціоналізації технологічного процесу і вдосконалення продукції.

Витрати на виробництво краще за все контролювати при виробничому споживанні ресурсів, тобто там, де проходить виробничий процес чи його обслуговування. У зв’язку з цим виникли такі об’єкти формування і обліку витрат, як місця виникнення витрат, центри витрат і центри відповідальності.

ВАТ «Міттал Стілл Кривий Ріг», є одним із найбільших підприємств металургійного комплексу України.

Проаналізувавши фінансово - економічні показники рентабельності, ліквідності, фінансової стійкості підприємства можна зробити висновок про збільшення вказаних показників на протязі 2004 та 2005 років.

Окрім фінансово - економічних показників було проаналізовано також положення, що займає підприємство на ринку продукції чорної металургії.

ВАТ "Міттал Стілл Кривий Ріг" діє на ринку олігополістичної конкуренції. На ринку України діє 3 великих гірничо – металургійних комбінатів, а саме:

- ВАТ "Азовсталь";

- ВАТ "Запоріжсталь";

- ВАТ "Міттал Стілл Кривий Ріг".

Конкуренція на ринку продукції металургійної галузі є невеликою. Це явище можна пояснити тим, що на вітчизняному ринку діє 3 великих виробника металургійної продукції, що реалізують продукцію, яка поки, що не має товарів замінників, що мали б схожі властивості та були доступними за цінами.

Як видно із конкурентної карти ринку лідером ринку і підприємством, конкурентна позиція, якого покращується є ВАТ "Запоріжсталь". ВАТ "Міттал Стілл Кривий Ріг" та ВАТ "Азовсталь" мають стійку конкурентну позицію, але мають тенденції до зменшення ринкових часток та їх темпів приросту

Після побудови матриці ми бачимо, що ВАТ "Міттал Стілл Кривий Ріг" займає позицію, що відповідає "дійним коровам".

Для ефективного подальшого функціонування вони застосовують таку стратегію, як стратегію лідирування за витратами, яка передбачає намагання за допомогою найменшої собівартості продукції завоювати більшу частку ринку. Підприємству потрібно і надалі шукати можливості зниження витрат без втрати досягнутого високого рівня якості.

Згідно з фінансовою звітністю аналіз та формування витрат виконується безпосередньо по цехам комбінату з виявом відхилень фактичних показників від планових та нормативних.

Отже, можна сказати, що ВАТ «Міттал Стілл Кривий Ріг» при управлінні витратами використовує метод формування і аналізу витрат за місцями виникнення та центрами відповідальності, які співпадають із цехами, ділянками та відділами.

Оскільки витрати формуються безпосередньо за місцями виникнення і там же відбувається вироблення нормативів та визначення відхилень від них в процесі виробництва, то можна сказати, що на підприємстві використовується така система управління витратами, як «стандарт - кост» - метод нормативного обліку і регулювання витрат.

Для покращення управління витратами на ВАТ «Міттал Стілл Кривий Ріг» доцільним є зміна існуючої системи управління витратами «стандарт - кост» на контролінг.

Контролінг заснований на принципах систем управління витратами «директ - костінг» та «стандарт - кост». Але він є ширшим за них, різноманітнішим по призначенню, функціям, методам планування, обліку та аналізу, ступеню використання інформації.

Специфічним інструментом контролінг є сума покриття, що показує, яка частина виручки від реалізації продукції (робіт, послуг) за ринковими цінами залишається у підприємства після відрахування з неї прямих змінних витрат на виробництво продукції, виконання робіт, надання послуг. Сума покриття включає у себе постійні витрати підприємства та прибуток.

Отже, запровадження цієї системи управління витратами дозволить не змінюючи докорінно існуючу систему управління витратами, їх формування, нормування, контролю та обліку збільшити ефективність виробничих процесів і зменшити відхилення очікуваного прибутку від фактично отриманого.

Для виявлення ефективності впровадження нової системи управління витратами розроблена система критеріїв оцінки впровадження системи контролінгу на ВАТ «Міттал Стілл Кривий Ріг» та запропонований матричний спосіб обробки результатів дослідження.

В даному дослідженні було зроблено спробу змоделювати ситуацію введення у діяльність організації нової системи управління витратами. Результати показали, що впровадження системи управління витратами за допомогою контролінгу дає достатній результат і може бути запропонована для впровадження у діяльність ВАТ «Міттал Стілл Кривий Ріг»