2020-01-14

2020-01-14 155

155

Вариант №2.

Задача 2.

Рассчитать показатель внутренней нормы прибыли для инвестиционного проекта со следующими показателями:

| Период времени, t | Денежные потоки, тыс. руб. |

| 0 | -320 000 |

| 1 | 95 400 |

| 2 | 130 400 |

| 3 | 120 040 |

| 4 | 114 700 |

Внутренняя норма прибыли – норма доходности, при которой дисконтированная стоимость притоков реальных денег (наличности) равна дисконтированной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости (чистого дисконтированного дохода) – нулю.

Для расчета внутренней нормы прибыли применяется формула:

IRR – внутренняя норма прибыли

- значение ставки дисконтирования при которой NPV r1 больше 0.

- значение ставки дисконтирования при которой NPV r1 больше 0.

– значение ставки дисконтирования при которой NPV r2 меньше 0.

– значение ставки дисконтирования при которой NPV r2 меньше 0.

NPV – чистая текущая стоимость.

При этом должно выполняться следующее неравенство:

Возьмем два произвольных значения коэффициента дисконтирования.

r1 = 12% r2 =19%

Найденное значение является не точным, так как необходимо определить однопроцентное изменение ставок r1,r2.

15,9% - точное значение NPV=0

Смысл расчета NPV(внутренней нормы прибыли) при анализе эффективности инвестиций заключается в следующем: IRR представляет собой максимальную ставку процента, под который предприятие могло бы взять кредит для осуществления проекта без ущерба своим интересам.

Метод внутренней нормы прибыли использует концепцию дисконтирования стоимости. Она сводится к нахождению такой ставки дисконтирования, при которой текущая стоимость ожидаемых от проекта доходов будет равна текущей стоимости необходимых инвестиций.

Таким образом, если в нашей задаче проект будет полностью финансироваться за счет банковского кредита, то допустимая банковская процентная ставка не должна превышать 15,9%, иначе проект будет убыточным.

Задача 3.

На основании данных таблицы рассчитать показатели эффективности инвестиционных проектов (кроме внутренней нормы прибыли) и составить аналитическое заключение.

| Период времени, t | Денежные потоки, тыс. руб. | ||

| Проект А | Проект Б | Проект В | |

| 0 | -400 000 | - 400 000 | - 400 000 |

| 1 | 99 000 | 171 000 | 149 850 |

| 2 | 126 000 | 146 000 | 150 100 |

| 3 | 151 000 | 122 000 | 149 800 |

| 4 | 174 000 | 98 000 | 150 220 |

Процентная дисконтная ставка равна 15%.

Для решения данной задачи, используем следующие методы оценки эффективности инвестиционного проекта:

ü Метод расчета чистой текущей стоимости проекта

ü Метод расчета индекса рентабельности инвестиций

ü Метод определения срока окупаемости инвестиций

1 метод.

Чистая текущая стоимость – это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке (норме процента). Она характеризует общий абсолютный результат инвестиционной деятельности предприятия.

Чистую текущую стоимость можно определить по формуле:

I – исходные инвестиции

r – ставка дисконтирования

n – срок инвестирования

Fn – денежный поток за период времени

NPV – чистая текущая стоимость

NPV < 0 (убыточный проект)

NPV > 0 (прибыльный проект)

NPV = 0 (ни прибыль ни убыток)

Рассчитаем NPV по проекту А:

NPV < 0 (убыточный проект)

Рассчитаем NPV по проекту Б:

NPV < 0 (проект убыточный)

Рассчитаем NPV по проекту В:

NPV > 0 (проект прибыльный)

Так как проекты А и Б убыточные, то остальные показатели оценки эффективности инвестиционного проекта рассчитывать не имеет смысла.

2 метод.

Индекс рентабельности является относительным показателем, он показывает эффективность вложений.

Чем больше значение этого показателя, тем выше отдача каждой денежной единицы, инвестированной в данный проект.

Рассчитаем индекс рентабельности по проекту В:

PI – индекс рентабельности инвестиций

PI < 1 (проект нужно отвергнуть)

PI > 1 (проект принимается)

PI = 1 (проект ни прибыльный ни убыточный)

Так как PI > 1, то проект В следует принять.

3 метод.

Метод расчета срока окупаемости инвестиций заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

Срок окупаемости проекта – продолжительность периода времени, в течении которого сумма чистых доходов, дисконтированных на момент завершения проекта, равна сумме инвестиций.

PP = min n, при котором ∑ Fn ≥ I

PP - срок окупаемости проекта

| - 400 000 | 149 850 | 150 100 | 149 800 | 150 220 |

| I | F1 | F2 | F3 | F4 |

Денежные потоки распределены неравномерно.

Найденное значение является неточным, так как не учтена временная стоимость денег.

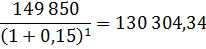

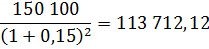

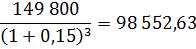

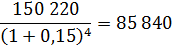

Для того чтобы определить точный срок окупаемости проекта В, необходимо продисконтировать денежные потоки.

DPP= min n, при котором

DPP – дисконтированный срок окупаемости инвестиций

Коэффициент дисконтирования равен 15%.

| - 400 000 | 149 850 | 150 100 | 149 800 | 150 220 |

| - 400 00 | 130 304,34 | 113 712,12 | 98 552,63 | 85 840 |

| I | F1 | F2 | F3 | F4 |

DPP > PP (в случае дисконтирования срок окупаемости увеличивается)