2020-01-14

2020-01-14 114

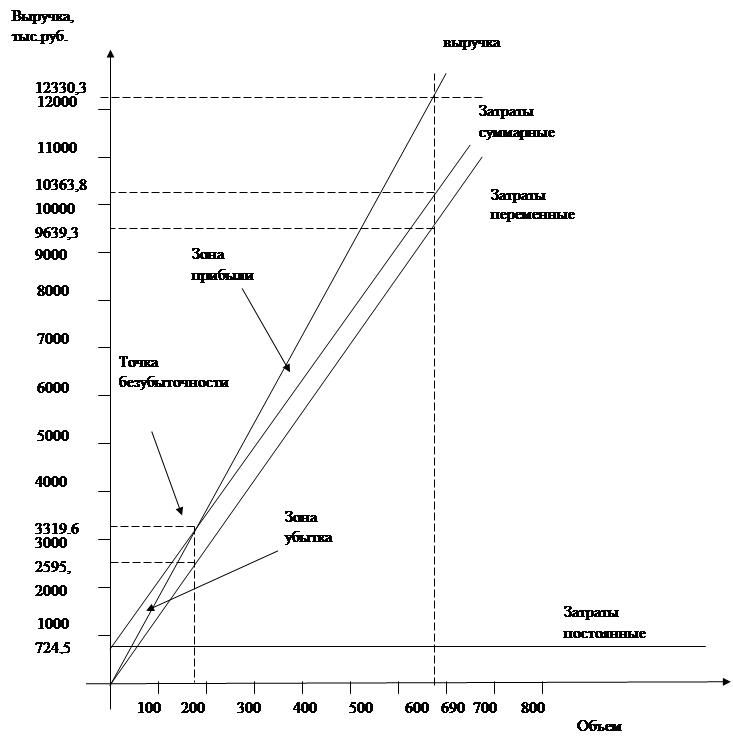

114Для построения такого графика необходимо в себестоимости продукции выделить постоянные и переменные затраты. График безубыточности (рис.3) представлен двумя линиями, каждая из которых может быть выражена уравнением.

Точка пересечения линии выручки и линии затрат - корень решения уравнений, определяющих, при каком объеме производства суммарные затраты (т.е. себестоимость всей продукции) равны выручке. В этой точке прибыль равна 0; справа от проекции этой точки на ось X находятся объемы производства, которые обеспечивают получение прибыли; слева - область убыточных объемов производства.

С помощью графика безубыточности могут быть решены следующие задачи:

1. Каков должен быть выпуск продукции, обеспечивающий желаемый объем прибыли при заданной цене и себестоимости?

2. При каком объеме выпуска продукции выручка от ее реализации

равна затратам на ее производство (т.е. при каком объеме выпуска продукции

производство становится безубыточным), при данной цене и себестоимости

единицы продукции?

Рис. 3. График безубыточности

На графике линия выручки (прямая) определяется уравнением:

линия затрат:

где В - выручка от реализации продукции (за год);

А - годовой объем выпуска продукции;

Зпост - условно-постоянные затраты на годовой объем выпуска продукции;

Зпер - переменные затраты на единицу продукции;

3 - суммарные затраты на производство продукции (себестоимость).

Решим первую задачу: определим объем производства продукции, при котором обеспечивается получение прибыли, достаточной для своевременной окупаемости капитальных вложений по первоначальной цене 17,87 руб.

Постоянные затраты на единицу продукции составляют 7% себестоимости и равны:

Зпост.ед.=15,02*0,07=1,05руб.

На весь выпуск эти затраты составляют:

Зпост.=1,05*690000=724500 руб.

Переменные затраты на единицу продукции:

З пер.=15,02*0,93=13,97

Оптовая цена единицы продукции:

Цопт.=15,02*1,19=17,87руб.

Прибыль, которая необходима для обеспечения заданного срока окупаемости капиталовложений составляет 1152900 руб. Запишем каждое из уравнений:

Выручка от реализации продукции: В=17,87*А

Затраты: З=1,05*690000+13,97*А

На основании графика безубыточности может быть определена точка безубыточности, соответствующая тому объему производства, при котором выручка равна затратам, а прибыль = 0 (проекция точки безубыточности на ось X показывает этот объем производства). Приравняем выручку к затратам.

В = 3; Цопт *А = Зпост + Зпер *А

17,87*А=724500+13,97*А

3,9*А=724500

А= 185769 изделий.

Проверка: В = 17,87* 185769,2= 3319692 руб.

3 = 724500 + 13,97 *185769 = 3319692 руб.

Таким образом, при выпуске продукции в объеме 185 769 изд. и при цене 17,87 руб. за единицу продукции выручка от реализации (товарная продукция) равна затратам на производство (себестоимости продукции), а прибыль равна 0. При выпуске продукции менее 185 769 изделий в год предприятие потерпит убытки.

Заключение

В данной работе были рассчитаны затраты на производство продукции на основе учета факторов снижения себестоимости продукции. Себестоимость единицы продукции составила 15,02 руб. При запланированном уровне рентабельности, равном 19%, оптовая цена единицы продукции равна 17,87 руб.

При направлении средств в размере 901195,2 руб. в фонд развития производства, хозрасчетный срок окупаемости составляет 1,19 года.

На основе графика безубыточности была определена точка безубыточности, соответствующая объему производства, при котором прибыль равна нулю. Т.е. при производстве 185 769 изделий и при цене 17,87 руб. за единицу продукции, выручка от реализации равна затратам на производство (себестоимости продукции), а прибыль равна 0. При выпуске продукции менее 185 769 изделий в год предприятие потерпит убытки.

Список литературы

1. Аврашков Л.Я. Адамчук В.В., Антонова О.В., и др. Экономика предприятия.- М., ЮНИТИ, 2004.

2. Вильям ДЖ. Стивенсон Управление производством. - М., ЗАО «Изд-во БИНОМ», 2005.

3. Грузинов В.П. Экономика предприятия. – М.: Юнити, 2002.

4. Калачева А.П.Организация работы предприятия.-М.:ПРИОР, 2005.- 431с.

5. Мокий М.С. и др. Экономика предприятия. - М.: ИНФРА-М, 2000.

6. Планирование на предприятии. Бизнес-планирование: Учебное пособие / Г.Н. Лебедева; Российск. заочн. ин-т текстил. и легк. пр-ти. М.: 2002. – 123 с.

7. Предпринимательство: Учебник/ Под ред. М.Г. Лапусты. – 3-е изд., испр. и доп. – М.: ИНФРА-М, 2003. – 534 с.

8. Сафронов Н.А. и др. // Экономика предприятия: учебник// М., 1998 г.

9. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 304с.

10. Уткин Э.А. Цены. Ценообразование. Ценовая политика. М.: ЭКМОС, 1999.

11. Фатхутдинов Р.А. Производственный менеджмент: Учебник для вузов. – 5-е изд. – СПб.: Питер, 2006. – 496 с.

12. Фатхутдинов Р.А. Организация производства: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 544 с.

13. Экономика предприятия. / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: Инфра-М, 2004.