2020-01-14

2020-01-14 132

132

Расчет плановых показателей прибыли занесены в таблицу № 4.

Таблица №4

Расчет плановых показателей прибыли

| Наименование показателя | Значение показателя, руб. |

| 1. Выручка от реализации | 34706337,5 |

| 2. Затраты на производство и реализацию | 27765129,4 |

| 3.Прибыль от реализации | 6941208,1 |

| 4.Прибыль от внереализованной деятельности | 440000 |

| 5.Налогооблагаемая прибыль | 7301208,1 |

| 6.Налог на прибыль | 1752289,944 |

| 7.Чистая прибыль | 5616918,156 |

Выручка от реализации - это объем продукции в стоимостном выражении. Затраты на производство и реализацию-это производственная себестоимость продукции.

Прибыль от внереализованной деятельности складывается из прибыли от сданного имущества и дивидендов по ценным бумагам. Данные взяты из приложения №4. В налогооблагаемую прибыль входят: прибыль от реализации и прибыль от сданного имущества.

Налог на прибыль определяется как значение прибыли, умноженное на ставку налога на прибыль(24%).

Налог =7301208,1*0,24=803932,296 руб.

Чистая прибыль определяется так: налогооблагаемая прибыль минус значение налога, который выплачивается государству; плюс прибыль от дивидендов по ценным бумагам и банковским депозитам (15%).

Чистая прибыль =(7301208,1-1752289,944)+(80000-12000)=5616918,156 руб.

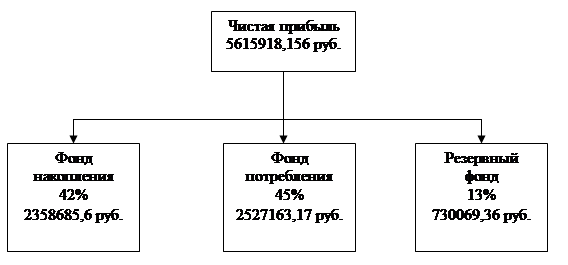

Распределение прибыли по различным фондам

После расчета чистой прибыли следует её распределить по специальным фондам: фонд накопления, фонд распределения и резервный фонд.

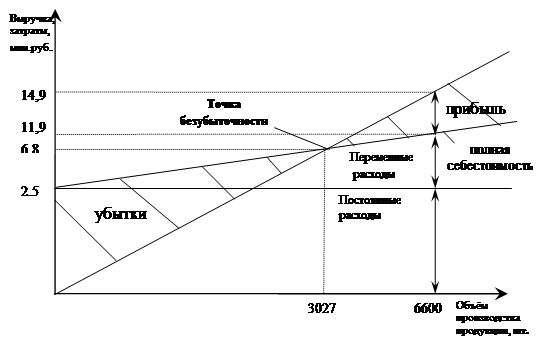

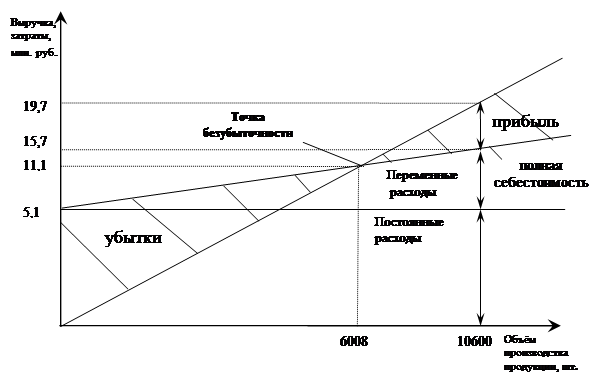

Построение точки безубыточности

Построение графика взаимосвязи показателей объёма производства, затрат, прибыли и нахождение точки безубыточности.

График нахождения точки безубыточности для отопительных котлов

График нахождения точки безубыточности для водонагревательных котлов

Точку безубыточности рассчитываем, используя величину маржинального дохода на единицу продукции. Он определяется: МD=N-Cv, где N- выручка от реализации; Сv- переменные издержки.

N крит (А) =2540340/ (2271, 725-1432, 48) = 3027 шт.

Nкрит (В) =5157642/ (1859, 7125-1001, 2) =6008 шт.

Расчет плановых технико-экономических показателей

Таблица №5

Плановые технико-экономические показатели

| Единицы измерения | Значение | |

| 1. Годовая производственная программа | шт. | 17200 |

| 2.Цена за единицу продукции: -А -В | руб. шт. | 2271,725 1859,7125 |

| 3.Объём реализованной продукции в стоимостном выражении | тыс. руб. | 34706,3375 |

| 4.Затраты на производство и реализацию продукции | тыс. руб. | 27765,1294 |

| 5. Затраты на 1 руб. товарной продукции | руб. | 0,80 |

| 6. Себестоимость единицы продукции: -А -В | руб. шт. | 1817,38 1487,77 |

| 7.Балансовая прибыль | тыс. руб. | 35146,3375 |

| 8. Чистая прибыль | тыс. руб. | 5616,918156 |

| 9. Рентабельность продукции: -А -В | % | 25 25 |

| 10. Рентабельность продаж | % | 21 |

| 11. Производственная программа самоокупаемости: -А -В | шт. год | 3027 6008 |

| 12. Фондоотдача | руб. руб. | 0,7 |

| 13. Фондоёмкость | руб. руб. | 1,4 |

| 14.Коэффициент оборачиваемости оборотных средств | оборот | 23,14 |

| 15.Длительность одного оборота | дни | 15,5 |

Затраты на 1 рубль товарной продукции рассчитываются как отношение себестоимости к объёму реализации продукции.

Фондоотдача – показатель выпуска продукции на 1 руб. стоимости основных фондов – определяется как отношение объема выпуска продукции к стоимости основных производственных фондов за сопоставимый период времени.

Фондоемкость – величина, обратная фондоемкости, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

Рентабельность продаж может быть исчислена как отношение валовой прибыли к стоимости, реализованной продукции.

Коэффициент оборачиваемости (К0) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), определяется по формуле К0 =выручка от реализации / величины оборотных средств.

Длительность одного оборота в днях (О) определяется по формуле:

О=360 / Ко