2020-01-14

2020-01-14 99

99

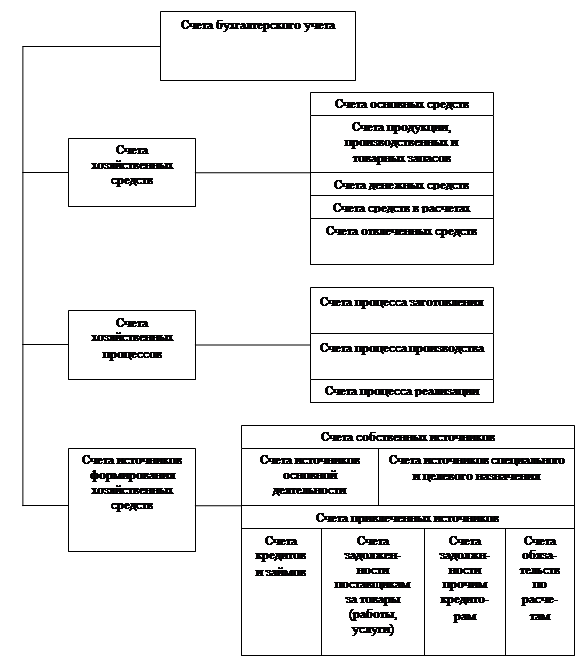

Классификация счетов бухгалтерского учета по экономическому содержанию предусматривает группировку хозяйственных средств и процессов производства, а также источников их формирования по их экономической роли в производственно-финансовой деятельности субъектов хозяйствования. Группировка счетов по экономическому содержанию позволяет выяснить, что учитывается на отдельных счетах, для получения каких показателей предусмотрен каждый счет.

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

счета хозяйственных средств;

счета хозяйственных процессов;

счета источников формирования хозяйственных средств.

Следовательно, счета по экономическому содержанию делятся на активные и пассивные, так как средства и их целевое использование в процессах хозяйственной деятельности учитываются на активных счетах, а источники их формирования - на пассивных [1, с.83].

Счета для учета хозяйственных средств, формирующие показатели об отдельных группах этих средств, в свою очередь делятся на:

счета основных средств;

счета продукции, производственных и товарных запасов;

счета денежных средств;

счета средств в расчетах (дебиторской задолженности);

счета отвлеченных средств.

Для получения информации о счетах внеоборотных активов используются счета 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы", 07 "Оборудование к установке", на которых отражаются их состояние и движение по балансовой стоимости. По дебету данных счетов показывается поступление основных средств, а по кредиту - выбытие. Дебетовый остаток (сальдо) по счетам свидетельствует о наличии основных средств в оценке по их первоначальной (балансовой, выкупной) стоимости.

Для учета продукции предназначены счета 21 "Полуфабрикаты собственного производства", 43 "Готовая продукция". По дебету этих счетов отражается произведенная продукция или полуфабрикат в оценке по фактической себестоимости изготовления, а по кредиту - их выбытие. Производственные запасы отражаются на счете 10 "Материалы". Наличие и движение товаров формируются на счетах 41 "Товары", 42 "Торговая наценка". Сальдо на счетах дебетовое.

Денежные средства учитываются на таких счетах, как 50 "Касса", 51 "Расчетный счет", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Переводы в пути", 58 "Финансовые вложения", 81 "Собственные акции". Остаток па указанных счетах - дебетовый, который означает наличие денежных и других средств.

Счета для учета средств в расчетах дебиторской задолженности представлены такими, как счет 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами". Счета для учета расчетов с дебиторами могут иметь только дебетовый остаток, который означает сумму непогашенной дебиторской задолженности.

Для учета отвлеченных средств предприятий применяется счет 94 "Недостачи и потери от порчи ценностей". На указанном счете отражаются изъятые из оборота хозяйственной деятельности средства, которые списываются за счет прибыли или других источников.

Счета, предназначенные для учета хозяйственных процессов, подразделяются на:

счета заготовления;

счета производства;

счета реализации.

Для учета процесса заготовления материальных ценностей предназначены счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей". По дебету счета 15 "Заготовление и приобретение материальных ценностей" отражается покупная стоимость производственных запасов, сальдо на счете может быть только дебетовым.

Процесс производства отражается на таких счетах, как 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства", 40 "Выпуск продукции, работ, услуг", 97 "Расходы будущих периодов". Данные счета используются для учета затрат хозяйственной деятельности. По дебету счетов собираются затраты соответствующих производств, а по кредиту - списываются по назначению. Дебетовое сальдо означает произведенные, но еще не списанные по назначению расходы.

Процесс реализации отражается на счетах 44 "Расходы на реализацию", 45 "Товары отгруженные", 46 "Выполненные этапы по незавершенным работам", 90 "Реализация", 91 "Операционные доходы и расходы", 92 "Внереализационные доходы". По дебету отражается фактическая себестоимость реализуемой продукции, товаров, других ценностей и расходы по их реализации; по кредиту - списание расходов и отражение выручки за реализованные ценности, На счетах реализации выявляется результат хозяйственной деятельности.

Счета для получения показателей об объеме, составе и изменениях источников формирования хозяйственных средств подразделяются на

счета собственных источников

счета привлеченных (заемных) источников.

В свою очередь счета собственных источников делятся на счета собственных источников хозяйственных средств основной деятельности; счета собственных источников хозяйственных средств специального и целевого назначения.

К счетам собственных источников относятся фондовые счета 80 "Уставный фонд", 82 "Резервный фонд", 83 "Добавочный фонд", счет финансирования 86 "Целевое финансирование", счета резервов 63 "Резервы по сомнительным долгам", 96 "Резервы предстоящих расходов".

Для учета привлеченных источников используются счета - 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", счета кредиторов, такие, как 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами", 68 "Расчеты по налогам и сборам", 69 "Расходы по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда".

Все счета источников формирования хозяйственных средств являются пассивными, по кредиту отражается образование тех или иных источников, а по дебету - их использование [2, с.68].

Классификация счетов бухгалтерского учета по экономическому содержанию представлена на рис.9.

Рис.9. Классификация счетов бухгалтерского учета по экономическому содержанию [1, с.87]

Заключение

Данная работа состоит из трех глав: первая - "Принципы классификации счетов", вторая - "Классификация счетов по назначению и структуре", третья - "Классификация счетов по экономическому содержанию".

В главе 1. указаны главные признаки, по которым классифицируются все счета бухгалтерского учета, а именно:

экономическое содержание счета;

назначение и структура счета.

В главе 2. представлена классификация счетов бухгалтерского учета по назначению и структуре.

Классификация счетов по назначению и структуре свидетельствует о том, какая информация по учитываемым объектам формируется на тех или иных счетах и по какому типу построены эти счета, т.е. являются они активными или пассивными. Согласно данной классификации все счета бухгалтерского учета делятся на следующие группы:

основные счета;

регулирующие счета;

операционные счета;

забалансовые счета.

В главе 3. представлена классификация счетов бухгалтерского учета по экономическому содержанию.

Классификация счетов бухгалтерского учета по экономическому содержанию предусматривает группировку хозяйственных средств и процессов производства, а также источников их формирования по их экономической роли в производственно-финансовой деятельности субъектов хозяйствования. Группировка счетов по экономическому содержанию позволяет выяснить, что учитывается на отдельных счетах, для получения каких показателей предусмотрен каждый счет.

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

счета хозяйственных средств;

счета хозяйственных процессов;

счета источников формирования хозяйственных средств.

Следовательно, счета по экономическому содержанию делятся на активные и пассивные, так как средства и их целевое использование в процессах хозяйственной деятельности учитываются на активных счетах, а источники их формирования - на пассивных.

Делая вывод о проделанной работе, необходимо еще раз отметить, что в процессе хозяйственной деятельности совершается множество операций по движению средств и источников их формирования, подлежащие систематизированному отражению на счетах бухгалтерского учета. В этой связи в бухгалтерском учете используется достаточно большое количество счетов. Для правильного применения счетов в учетной практике, понимания их содержания и особенностей существует классификация, которая представляет собой разделение счетов на группы и подгруппы по однородным существенным признакам сходства или различия. Она позволяет установить, какая информация может быть сформирована на отдельных счетах по тем или иным объектам учета.