2020-01-14

2020-01-14 259

259

Формирование бюджета – это процесс, формирования финансовых показателей деятельности предприятия, оформленных в основные операционные и бюджетные документы (см. рис.3.). Процесс формирования условно делится на две составные части:

· подготовка операционного бюджета;

· подготовка основных бюджетных документов.

Рекомендуется иметь на предприятии стандарты по составлению бюджета, которые содержат инструкции и схемы организационных потоков.

Основное различие между бюджетами и стандартами заключается в том, что стандарт – это показатель на единицу продукции (например, проектные затраты на единицу продукции). Использование стандартов помогает построить бюджет, оценить выполнение, проанализировать и способствовать принятию правильного решения. Когда работа выполнена, фактические данные сравниваются со стандартом для выявления отклонений. Эта обратная связь помогает совершенствованию норм. Реально выполняемые стандарты – это стандарты, которые могут быть достигнуты при неблагоприятных производственных условиях. Это трудно, но возможно, как показывает практика. Реально выполняемые стандарты меньше идеальных, так как в них предусматриваются нормы естественной убыли, простои, поломки оборудования и другое.

Рис. 3. Процесс формирования основного бюджета

Реальные стандарты широко используются, так как они могут обслуживать одновременно много целей и обладают мотивационным влиянием на рабочих.

На первоначальной стадии разработка стандартов и бюджетов входит в обязанности персонала, непосредственно связанного с производством продукции. При составлении бюджетов необходимо использовать документы, по форме и структуре приближенные к документам бухгалтерской (финансовой) отчетности, что значительно упрощает процесс бюджетирования.

Программное обеспечение и современные компьютерные технологии позволяют значительно облегчить трудоемкий процесс бюджетирования и применять в расчетах и прогнозах комбинации экспертных, статистических методов и сценарный анализ по принципу: «что будет, если …».

Техника составления бюджета предусматривает 9-11 шагов, последовательность формирования бюджета определяется руководителем предприятия. Применительно к практике отечественных предприятий следует придерживаться схемы формирования бюджетов из одиннадцати последовательных шагов (см. рис. 4.).

1. Составление бюджета продаж – первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие бюджеты. Для надежности прогноза продаж используют комбинации экспертных и статистических методов:

· статистические методы – корреляционно – регрессивный, трендовый и другие виды анализа позволяют сделать прогноз на основе соответствующих тенденций развития, однако не позволяет предвидеть возможные качественные изменения;

· метод экспертных оценок – функциональный метод, основанный на экспертных оценках: информация от руководителей отделов, экспертов поступает к директору по маркетингу, который несет ответственность за точность прогноза объема продаж и составление бюджета продаж;

Рис. 4. Схема формирования бюджета предприятия

Экспертные оценки разделяют на индивидуальные и коллективные. К индивидуальным экспертным оценкам относят: сценарии, метод «интервью», аналитические докладные записки.

Коллективные экспертные оценки можно назвать комплексными методами прогнозирования, поскольку они включают:

во-первых, подготовку и сбор индивидуальных экспертных оценок;

во-вторых, статистические методы обработки полученных материалов.

Коллективные экспертные оценки включают:

· метод «комиссий»;

· метод «мозговых атак»;

· метод «Дельфи».

К статистическим методам можно отнести:

· метод экстраполяции трендов, основан на статистическом наблюдении динамики определенного показателя, определении тенденции (тренда) его развития и продолжении этой тенденции для будущего периода;

· метод экспоненциального сглаживания, представляет собой прогноз показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на данный период, взвешенных при помощи специальных коэффициентов.

Факторы, влияющие на прогноз объема продаж:

· Объем продаж предшествующих периодов;

· Производственные мощности;

· Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

· Относительная прибыльность продукции;

· Изучение рынка, рекламная компания;

· Ценовая политика, качество продукции;

· Конкуренция;

· Сезонные колебания;

· Долгосрочные тенденции продаж для различных товаров.

Руководитель предприятия утверждает бюджет продаж после рассмотрения представленных двух основных документов (Бюджет продаж, см. Приложение 1, табл.1, график ожидаемых поступлений денежных средств от продаж, Приложение 1, табл. 2) руководителями других структурных подразделений (производственного, материально – технического, финансового отделов и др.).

Бюджет продаж составляется с учетом: уровня спроса на продукцию предприятия, географию сбыта, категории покупателей, сезонных факторов и прочих аналогичных факторов.

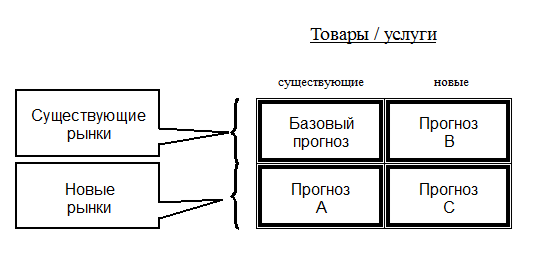

При прогнозировании продаж в терминах «Товар/Рынок» рассматриваются 4 вида прогнозов (см. рис. 5.).

Рис. 5. Прогнозы бюджета продаж

Базовый прогноз, скорее всего, окажется наиболее надежным, т.к. на него не влияют погрешности, связанные с освоением новых рынков и выпуском новых продуктов.

Прогноз А менее вероятен, чем базовый, что связано со сложностью получения достоверной оценки поведения потребителей на новых рынках.

Прогноз В менее вероятен, чем А, из-за субъективности оценки потребностей в новых продуктах (мнения торговых агентов, экспертов и т.д.)

Прогноз С менее вероятен, чем В, что связано с высокой степенью неопределенности объемов продаж новых продуктов на новых рынках; при этом очень высока степень риска получить доход значительно ниже планируемого.

Бюджет продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц отгрузки, во второй и т.д. (см. Приложение 1, табл. 2.).

2. Расчет коммерческих расходов должен соотносится с объемом продаж. Он производится по группам расходов, учитывая типы продукции, типы покупателей, географию сбыта, вид торговли (реализации).

Большую часть коммерческих расходов составляют затраты на продвижение товаров на рынок, рекламу, транспортировку и т.д., поэтому ответственный исполнитель (обычно директор по маркетингу) должен четко определить где, когда, и как должна быть проведена рекламная компания и сколько потратить не нее, чтобы достичь максимальной выгоды при минимальных затратах. Примерный бюджет коммерческих расходов представлен в Приложении 1, табл. 3. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж, за исключением арендных платежей за складские помещения. Величина планируемого процента зависит от жизненного цикла товара.

3. Бюджет производства – представляет собой план выпуска

продукции в натуральных показателях, составляется исходя из бюджета продаж. При его составлении необходимо учитывать производственные мощности, увеличение или уменьшение запасов, величину внешних закупок и др.

Необходимый объем выпуска продукции определяется следующим образом: предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода (см. Приложение 1, табл. 4).

4. Бюджет производственных запасов – включает информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета: прогноза о прибылях и убытках – в частности подготовки данных о производственной себестоимости реализованной продукции; прогноза балансового отчета – в части подготовки данных по оборотным средствам (сырье, материалы и др.) на конец планируемого периода (см. Приложение 1, табл. 5).

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы – это затраты на сырье и материалы, из которых производится конечный продукт.

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для изготовления и сколько сырья и материалов должно быть закуплено.

5. Бюджет прямых затрат на материалы – формируется исходя из объема закупок сырья и материалов, из ожидаемого объема их использования и предполагаемого уровня запасов.

Алгоритм расчета объема закупок таков:

Объем закупок = объем использования + запасы на конец периода – запасы на начало периода (см. Приложение 1, табл. 6).

Бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности за материалы (Приложение 1, табл. 7).

6. Бюджет прямых затрат на оплату труда – зависит от вида продукции, трудоемкости изготовления и расценок на оплату труда за один час работы. На предприятиях, где существуют разные формы оплаты труда, выделяют финансовую и сдельную части оплаты труда.

Если к моменту составления бюджета накопилась кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения. График погашения задолженности по заработной плате составляется по тому же принципу, что и график оплаты приобретенных материалов (см. Приложение 1, табл. 8 и табл. 9).

7. Бюджет общепроизводственных накладных расходов – включает все

затраты, связанные с производством продукции, за исключением затрат на материалы и прямых затрат на оплату труда (Приложение 1, табл. 10).

Общепроизводственные цеховые расходы включают в себя постоянные и переменные части. Постоянная часть планируется исходя из потребностей производства, переменная – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

8. Управленческие расходы – это все расходы не связанные с производственной или коммерческой деятельностью предприятия. Бюджет управленческих расходов включает в себя затраты на содержание управленческих отделов (отдел кадров, АСУ, юридический отдел, плановый отдел и т.д.), освещение, отопление офисов, сооружений производственного назначения, услуг связи и т.п. (см. Приложение 1, табл. 11).

Большинство управленческих расходов носит постоянный характер: переменная часть затрат, если она присутствует, планируется как процент (например, от объема продаж).

9. Отчет (прогноз) о прибылях и убытках – первый из итоговых документов основного бюджета, показывающий, какой доход должно заработать предприятие и какие затраты понести.

Отчет о прибылях и убытках может быть аналогом Формы № 2 российской бухгалтерской отчетности. Поскольку Форма № 2 претерпевает изменения, в Приложении 1 табл. 12 представлено основное содержание прогноза отчета о прибылях и убытках.

10. Балансовый отчет (прогнозный) показывает, какими средствами

финансирования предприятие обладает, как они используются, и характеризует финансовое состояние предприятия на конкретную дату.

Инвестиционные проекты (программы) служат основой для прогноза стоимости основных средств.

Для прогноза баланса используется величина нормативных оборотных средств (сырье, материалы, незавершенное производство и запасы готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

Расхождения в прогнозах активной и пассивной частей баланса дает представление о недостатке (избытке) финансирования.

Изменение структуры баланса сказывается на итоге денежных средств.

Содержание прогноза актива и пассива баланса представлено в Приложении 1 табл. 13 и табл. 14.

11. Составление бюджета потока денежных средств – один из самых

важных и сложных шагов в бюджетировании. Основой для его составления служат составленные (ранее изложенные) бюджеты и в первую очередь прогноз объема продаж.

Поступление средств от основной деятельности рассчитывается с учетом изменений в дебиторской задолженности, расходы (оттоки денежных средств) – с учетом изменений в кредиторской задолженности.

Прогноз отчета о движении денежных средств рассчитывается отдельно по видам деятельности (основной, инвестиционной, финансовой). В расчетах может использоваться как прямой метод, так и косвенный метод.

Прямой метод расчета потока денежных средств основан на анализе движения денежных средств по счетам предприятия.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах. В Приложении 1 табл. 15 и табл. 16 представлено содержание прогнозов отчетов о движении денежных средств по видам деятельности.

Обычно бюджет потока денежных средств составляется на год или полгода вперед с разбивкой по месяцам. В реальной практике нередки случаи определения понедельных (на неделю вперед) бюджетов потока денежных средств.

РАЗДЕЛ II АНАЛИЗ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Описание фирмы

Ресторан "Атлантида", полное наименование общество с ограниченной ответственностью. Ресторан "Атлантида" - место, славное традициями истинно средиземноморского гостеприимства.

В ООО "Атлантида" приходят всей семьей с маленькими детьми, которых можно оставить с клоунами и аниматорами, которые выступают по выходным. Классические блюда итальянской кухни мирно сосуществуют с традиционной. Авторское видение вкуса в сочетании с предпочтениями гостей ресторана рождают кулинарную эклектику ООО "Атлантида", где свежие головокружительные ароматы соседствуют со знакомыми этюдами на тему домашней кухни.

Ресторан находится на втором эаже. Современное техническое оборудование (система кондиционирования, освещение, звук) делает это заведение удобным для проведения банкетов и фуршетов. Персонал ресторана имеет богатый опыт в проведении мероприятий любой сложности.

Проведем анализ прибыли и рентабельности. Данные для оценки динамики показателей прибыли за 2007 год приводятся в табл. 3.1.

Таблица 3.1

Финансовые результаты деятельности ООО "Атлантида"

| Показатели | В 2007 году | В 2008 году | Изменение (+, -) | |

| Тыс. руб. | Тыс. руб. | Тыс. руб. | % | |

| 1. Прибыль (убыток) от продажи продукции | 3604 | 4751 | 1147 | 31,8 |

| 2. Проценты к получению | 0 | 0 | 0 | 0 |

| 3. Проценты к уплате | 0 | 0 | 0 | 0 |

| 4. Доходы от участия в других организациях | 0 | 0 | 0 | 0 |

| 5. Прочие операционные доходы | 1216 | 1192 | -24 | -2,0 |

| 6. Прочие операционные расходы | 1642 | 576 | -66 | -4,0 |

| 7. Внереализационные доходы | 2548 | 2236 | -312 | -12,2 |

| 8. Внереализационные расходы | 3186 | 2748 | -438 | -13,7 |

| 9. Прибыль (убыток) до налогообложения | 2540 | 3855 | 1315 | 51,8 |

| 10. Налог на прибыль и иные аналогичные обязательные платежи | 846 | 1196 | 350 | 41,4 |

| 11. Прибыль (убыток) от обычной деятельности | 1694 | 2659 | 965 | 57,0 |

| 12. Чрезвычайные доходы | 0 | 0 | 0 | 0 |

| 13. Чрезвычайные расходы | 0 | 0 | 0 | 0 |

| 14. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 1694 | 2659 | 965 | 57,0 |

По данным таблицы видно, что сумма прибыли до налогообложения увеличилась в отчетном году на 1315 тыс. руб., что составило 51,8%. Это привело к соответствующему увеличению прибыли, остающейся в распоряжении ООО "Атлантида".

В динамике финансовых результатов можно отметить следующие положительные изменения. Чистая прибыль растет быстрее, чем прибыль от продажи и прибыль до налогообложения. Прирост общей суммы прибыли обусловлен увеличением прибыли от продажи продукции на 1147 тыс. руб., или на 31,8%, а также сокращением прочих операционных расходов на 66 тыс. руб., или на 4%, и внереализационных расходов на 438 тыс. руб., или на 13,7%. Вместе с тем динамика финансовых результатов включает и негативные изменения. На конец года сравнению с началом произошло сокращение прочих операционных доходов на 24 тыс. руб., или на 2%, и внереализационных доходов на 312 тыс. руб., или на 12,2%.

Далее произведем рассмотрение показателей рентабельности, таблица 3.2.

Таблица 3.2

Динамика коэффициентов рентабельности ООО "Атлантида"

| Показатели | В 2006 году | В 2007 году | Изменение (+,-) | |

| Исходные данные, млн.руб. | ||||

| 1. Выручка (нетто) от продажи продукции | 25 852 | 34 374 | 8522 | |

| 2. Полная себестоимость реализованной продукции | 22 248 | 29 623 | 7375 | |

| 3. Прибыль от продажи продукции | 3604 | 4751 | 1147 | |

| 4. Прибыль до налогообложения | 2540 | 3855 | 1315 | |

| 5. Чистая прибыль | 1694 | 2659 | 965 | |

| Коэффициенты рентабельности | ||||

| 6. Рентабельность затрат, % | 16,20 | 16,04 | -0,16 | |

| 7. Рентабельность продаж по налогооблагаемой прибыли, % | 9,825 | 11,215 | 1,39 | |

| 8. Рентабельность продаж по прибыли от продажи, % | 13,94 | 13,82 | -0,12 | |

| 9. Рентабельность продаж по чистой прибыли, % | 6,55 | 7,74 | 1,19 | |

| 10. Рентабельность имущества, % | 10,82 | 12,45 | 1,63 | |

| 11. Рентабельность собственного капитала, % | 13,55 | 15,61 | 2,06 | |

В целом по предприятию наблюдается улучшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в отчетном году прибыли больше, чем в предыдущем периоде.

Если раньше каждый вложенный в имущество рубль приносил почти 11 коп. прибыли, то теперь - 12,5 коп.

Рентабельность собственного капитала повысилась за отчетный период на 2,06 процентных пункта. Также возросла рентабельность продаж по чистой прибыли. Причиной положительных сдвигов в уровне рентабельности стали опережающие темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшение ее конкурентоспособности.