2020-01-14

2020-01-14 463

463Рисунок 17 − Этапы оценки трудового потенциала

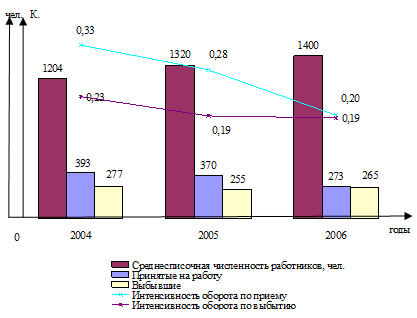

Динамика данных показателей отражена на рисунке 18

(2)

(2)

где  - коэффициент интенсивности оборота по выбытию работников в i-ом году, %;

- коэффициент интенсивности оборота по выбытию работников в i-ом году, %;

- число работников, уволенных по всем причинам в i-ом году, чел.

- число работников, уволенных по всем причинам в i-ом году, чел.

Рисунок 18 − Динамика показателей интенсивности оборота персонала предприятия

По показателям оборота можно видеть, что и интенсивность оборота по выбытию и интенсивность оборота по приему имеют наибольшее значение в 2004 году анализируемого периода, а затем снижаются до 0,19 и 0,20 соответственно. При этом можно видеть, что показатель интенсивности по приему снижается более высокими темпами, что является отрицательной тенденцией. В целом снижение показателей интенсивности говорит о том, что на предприятии имеется устойчивый сложившийся коллектив, в котором происходят незначительные кадровые изменения. Это можно рассматривать как благоприятный фактор для повышения трудового потенциала предприятия. Важнейшим показателем управления персоналом является коэффициент постоянства состава.

Коэффициент постоянства состава определяется по формуле (3):

(3)

(3)

где  - коэффициент постоянства состава трудовых ресурсов предприятия в i-ом году;

- коэффициент постоянства состава трудовых ресурсов предприятия в i-ом году;

- численность работников, проработавших на предприятии весь год, в i-ом году, чел.

- численность работников, проработавших на предприятии весь год, в i-ом году, чел.

Динамика по данному показателю представлена на рисунке 19:

Рисунок 19 − Изменение коэффициента постоянства состава

Можно видеть, что коэффициент постоянства состава в течение анализируемого периода сильно изменяется. На первом этапе наблюдается рост показателя с 0,68 в 2004 до 0,73 в 2005 году, в период 2005-2006 гг, значение показателя повышается до 0,75, что говорит о повышении постоянства состава работников предприятия. Данный процесс можно оценить двояко: с одной стороны, обновление состава связано с омоложением коллектива, что можно считать положительной тенденцией, с другой стороны, обновление состава ведет к снижению квалификации персонала, что связано с уходом работников, имеющих большой стаж работы, и это негативная тенденция.

Важнейшим показателем управления персоналом является текучесть кадров. Существует несколько методов расчета текучести, наиболее распространенный - отношение покинувших организацию сотрудников (за исключением уволенных по сокращению штатов) к среднему числу работников за год. Чем выше данный показатель, тем ниже стабильность персонала организации. Для руководства важен не только сам показатель текучести кадров, но и причины, по которым люди покинули организацию (плохие условия труда, неинтересная работа, неудовлетворительная оплата работы, отсутствие перспектив роста, переезд на другое место и т.д.). Необходимо выявлять наиболее серьезные причины и принимать решения по их устранению.

Текучесть рабочей силы определяется по формуле (4):

(4)

(4)

где  - коэффициент текучести кадров предприятия в i-ом году;

- коэффициент текучести кадров предприятия в i-ом году;

- численность работников, уволенных по собственному желанию и из-за нарушения трудовой дисциплины в i-ом году, чел.

- численность работников, уволенных по собственному желанию и из-за нарушения трудовой дисциплины в i-ом году, чел.

Динамика показателя отражена на рисунке 20.

Рисунок 20 − Динамика коэффициента текучести персонала

Из графика можно видеть, что текучесть кадров является максимальной в 2004 году и достигает 18,36%, в течение анализируемого периода снижается до 14,93%, что является положительной тенденцией. Причинами текучести трудовых ресурсов ОАО БЗЗД" являются: плохие условия труда, неинтересная работа, неудовлетворительная оплата работы, отсутствие перспектив роста, переезд на другое место и т.д. (рисунок 21)

|

Рисунок 21 − Анализ текучести кадров ОАО "БЗЗД"

Для оценки эффективности использования трудовых ресурсов необходимо проведение факторного анализа использования фонда времени.

На ОАО БЗЗД имеется следующая динамика фонда рабочего времени (рисунок 22):

Рисунок 22 − Динамика фонда рабочего времени

Можно видеть, что за период 2004-2006 г. эффективный фонд времени увеличивается с 1 997 243 часов в 2004 году до 2 395 800 ч. в 2005 году и до 2 500 400 часов в 2006 году. Общий прирост эффективного фонда времени составляет 8,5% от показателя 2004 года. Негативным моментом является увеличение потерь времени с 161 178 часов в 2004 году до 191 031 часов в 2006 году. Общий рост потерь времени составляет 2,686%.

Темпы роста потерь времени более низкие, чем темпы роста эффективного фонда времени, в результате чего эффективность использования рабочего времени повышается с 91,9% в 2004 году до 92,36 % в 2006 году, что является положительным моментом.

Для оценки эффективности использования трудовых ресурсов по времени проведем анализ по следующим данным:

Таблица 2 − Данные об использовании фонда рабочего времени ППП на предприятии

| Показатель | Значение показателя | Изменение (+/-) | |||

| 2004 | 2005 | 2006 | 2005 от 2004 | 2006 от 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Среднегодовая численность рабочих (ЧР) | 1 204,0 | 1 320,0 | 1 400,0 | 116,0 | 80,0 |

| Отработано дней одним рабочим за год (Д) | 226,0 | 242,0 | 235,0 | 16,0 | -7,0 |

| Отработано часов одним рабочим за год (Ч) | 1 658,8 | 1 815,0 | 1 786,0 | 156,2 | -29,0 |

| Средняя продолжитель-ность рабочего дня, (П) | 7,34 | 7,50 | 7,60 | 0,2 | 0,1 |

| Общий фонд рабочего времени (ФРВ), чел-ч. | 1 997 243,4 | 2 395 800,0 | 2 500 400,0 | 398 556,6 | 104 600,0 |

Фонд рабочего времени (ФРВ) изменяется под влиянием следующих факторов:

− численность рабочих (ЧР);

− количество отработанных дней одним рабочим в среднем за год (Д);

− средней продолжительности рабочего дня (П).

Отсюда получим:

ФРВ = ЧР ´ Д ´ П

По данным 2005 года относительно 2004 г. на ОАО "БЗЗД" фактический фонд рабочего времени 2005 больше фактического фонда времени 2004 года на 398 556,6 часов. Можно выявить следующее влияние факторов на изменение фактического фонда времени:

DФВРчр = (ЧР2005 − ЧР 2004) ´ Д 2004 ´ П 2004 =

= (1 320 - 1 204) ´ 226 ´ 7,34 = 192 425,44 ч.

− за счет увеличения среднегодовой численности рабочих произошло увеличение фонда времени на 192 425,44часов.

DФВРд = (Д2005 − Д2004) ´ЧР2005 ´ П 2004 =

= (242,0 - 226,0) ´1 320,0 ´ 7,34 = 155 020,8 ч.

− в результате превышения фактически отработанных дней одним рабочим относительно показателя предыдущего года произошло увеличение фонда времени на 155 020,8 часов

DФврп = (П2005 − П2004) ´ЧР2005 ´ Д2005 = (7,5 - 7,34) ´1 320,0 ´ 242 = 51110,4ч.

− из-за изменения средней продолжительности рабочего дня фонд времени возрос на 51110,4 часов

Всего изменения составили

192 425,44 +155 020,8 +51 110,4 = 398 556,64 ч.

Из проведенного анализа можно видеть, что в 2005 имеющиеся трудовые ресурсы использовались более эффективно, чем в 2004 году В среднем одним рабочим отработано на 16 дней больше, чем запланировано, в связи с чем сверхплановая переработка составила 155 020,8часов на всех.

Также имеются и внутрисменные переработки − средняя продолжительность рабочего дня составила 7,5, в результате общее увеличение рабочего времени составило 51 110,4 часов. Фактическая среднесписочная численность в 2005 году по сравнению с 2004 годом возросла на 116,0 человек, что в результате дало рост фонда рабочего времени на 398 556,64 ч.

По данным 2006 года на ОАО "БЗЗД" фактический фонд рабочего времени больше фактического фонда 2005 года на 104 600 часов. Можно выявить следующее влияние факторов на изменение фактического фонда времени:

DФВРчр = (ЧР2006 − ЧР 2005) ´ Д 2005 ´ П2005 =

= (1 400,0 - 1 320,0) ´ 242 ´ 7,5 = 145 200 ч.

− за счет увеличения среднегодовой численности рабочих произошло увеличение фонда времени на 145 200 часов.

DФВРд = (Д 2006 − Д 2005) ´ЧР2006 ´ П 2005= (235 - 242) ´1 400,0 ´ 7,5 = - 73 500ч.

− в результате снижения фактически отработанных дней одним рабочим относительно планового показателя произошло уменьшение фонда времени на - 73 500 часов

DФврп = (П 06 − П 05) ´ЧР 06 ´ Д 06 = (7,6 - 7,5) ´1 400,0 ´ 235 = 32 900

− из-за увеличения средней продолжительности рабочего дня фонд времени возрос на 32 900 часов

Всего изменения составили

145200 + (-73500) + 32900=104 600 ч.

Из проведенного анализа можно видеть, что в 2006 эффективность использования имеющихся трудовых ресурсов возрастает. В среднем одним рабочим отработано на 7 дней меньше, чем запланировано, в связи с чем сверхплановые целодневные потери рабочего времени составили - 73 500 часов на всех.

Внутри смен наблюдается увеличение средней продолжительности рабочего дня с 7,5 до 7,6, в результате изменение рабочего времени составило 32900 часов. Фактическая среднесписочная численность в 2006 году по сравнению с 2005 годом возрастает на 80,0 человек, что в результате дало рост фонда рабочего времени на 145 200 ч.

Общая картина влияния факторов на использование фонда времени в динамике за 2004-2006 годы отражена на рисунке 23:

Рисунок 23 − Факторный анализ использования фонда времени работы

Таким образом, расчеты, проведенные по данным 2004 - 2006 гг. выявили, что в течение анализируемого периода эффективность использования трудовых ресурсов повысилась, что отразилось в росте фонда рабочего времени на 398 556,6 часов в 2005 году и на 104 600,0 часов в 2006 году. Однако в 2006 году отмечается снижение числа дней, отработанных одним рабочим относительно факта 2005 года, что привело к потерям фонда рабочего времени на 73 500 часов.

Большое значение при выявлении трудового потенциала имеет анализ трудовых ресурсов по категориям. При анализе общего состава персонала ОАО "БЗЗД" по категориям выявлена динамика, отраженная на рисунке 24:

Рисунок 24 − Динамика состава персонала по категориям

При этом к категории административного персонала относятся руководители - это лица, занимающие должности руководителей предприятия и его структурных подразделений (отделов, секций, служб). По уровню, занимаемому в общей системе управления к данной категории относятся руководители среднего и высшего звена, а также руководители низового звена, к которым принято относить мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб.

К непроизводственному персоналу относятся специалисты и служащие. Специалисты - это работники, занятые инженерно-техническими, экономическими и иными работами, требующими специальных знаний по профессии. К специалистамна предприятии относятся: бухгалтеры, экономисты, техники, механики, психологи, социологи, художники, товароведы, технологи и др.

Прочие служащие включают всех остальных работников, выполняющих подготовительные и оформительские функции. К служащимна предприятии относятся: агенты по снабжению, машинистки, секретари-машинистки, кассиры, делопроизводители, табельщики, экспедиторы и др.

Руководители и специалисты предприятия осуществляют функции общего управления и технического руководства. К специалистам относятся работники, имеющие профессиональное высшее или среднее образование. Для отдельных профессий специалистов требуется высшее образование, как, например, для профессии инженера или экономиста-менеджера. Для других профессий образование может быть как высшим, так и средним специальным, например для коммерсанта или бухгалтера. На основе уровня квалификации специалиста устанавливается его разрядность (категорийность).

К производственному персоналу относятся рабочие (работники массовых профессий), которые представляют собой наиболее многочисленную группу, которая подразделяется на рабочих основной и неосновной (вспомогательной) деятельности. Рабочие основных работ заняты в основном производстве предприятия. Рабочие вспомогательных работ помогают основным работникам выполнять работу по основному виду деятельности. Вспомогательные рабочие одного предприятия могут быть основными для другого.

Наибольший рост имеется по показателю численности производственного персонала. Численность административного персонала за анализируемый период меняется неравномерно: в период 2004-2005 гг имеется снижение показателя с 31% до 30%., а в период 2005-2006 гг. доля административных работников сокращается до 27%. в целом за период численность административных работников сократилась на 4%, в то время, как рост доли производственных рабочих составил 6: %., а доля непроизводственного персонала сократилась на 2%.

При более подробном анализе структуры промышленно-производственного персонала по категориям может быть выявлена следующая структура промышленно-производственного персонала (рисунок 25):

Рисунок 25 − Динамика структуры промышленно-производственного персонала

Можно видеть, что в период 2004-2006 гг. на 3% увеличилась доля вспомогательных рабочих, произошло увеличение на 1% инженерно-технического персонала и служащих; на 2% сократилась доля управленческого персонала. В то же время произошло увеличение доли основных производственных рабочих с 34% до 36%. Таким образом, можно сделать вывод о росте числа производственных работников в структуре персонала. Данное изменение является положительным, так как указывает на развитие производственного потенциала предприятия. Для оценки кадрового потенциала также может быть рассмотрен состав персонала по стажу, возрасту и уровню образования. Так, кадровый состав по возрасту имеет следующую динамику, отраженную на рисунке 26:

Рисунок 26 − Динамика состава персонала ОАО "БЗЗД" по возрасту

Можно видеть, что в процентном соотношении по возрастному признаку преобладают группы "20-30 лет", "31-40 лет", если по группе "41-50 лет" в 2004 году имеется значительное отставание от указанных групп, то в 2006 году категория работников в возрасте 41-50 лет увеличивается, в то время, как категория работников в возрасте 31-40 лет резко сокращается, по остальным группам колебания работников незначительны. Снижение численности работников категории 31-40 лет обусловлено переходом данных работников в группу старше 40 лет.

В целом можно сказать, что на предприятии работают работники наиболее трудоспособного возраста, имеющие высокий трудовой потенциал Это можно рассматривать как положительное явление, так как данные категории работников уже имеют опыт работы, а значит высокие показатели профессионализма и производительности труда. Это позволяет предприятию снизить затраты на профобучение и обеспечить наиболее стабильную работу трудового коллектива.

Положительные тенденции, выявленные при анализе возрастной структуры, подтверждаются и при анализе состава работников по стажу работы (рисунок 27):

Рисунок 27 − Динамика состава персонала ОАО "БЗЗД" по стажу

Из рисунка 24 наглядно видно преобладание работников, с трудовым стажем от 5 до 10 лет, а также значительная доля работников со стажем от 3 до 5 лет. Можно наблюдать рост числа работников со стажем менее года и от 10 до 20 лет. По остальным категориям наблюдается колебание численности. Увеличение категории работников со стажем менее 1 года и от 1 до 3 лет свидетельствует о том, что в общем на ОАО "БЗЗД" происходит "омоложение коллектива", в то же время показатели свидетельствуют о достаточной устойчивости коллектива.

Следует отметить, что на предприятие не просто приходят молодые работники, но, как правило, специалисты с высшим образованием, о чем говорит динамика структуры персонала по уровню образования (рисунок 28):

Рисунок 28 − Динамика состава персонала ОАО "БЗЗД" по образованию

Можно видеть, что среди работников преобладают люди с высшим и неоконченным высшим образованием, число которых существенно увеличивается за исследуемый период. Снижение численности работников со средним и среднеспециальным образованием, при общем росте численности работников и значительном росте численности производственных работников, говорит о том, что имеется тенденция повышения образования не только среди административного и непроизводственного персонала, но и среди производственных работников. Это является очень благоприятной тенденцией, так как говорит о том, что на предприятии улучшаются качественные характеристики персонала, кадровый потенциал предприятия повышается.

В качестве негативной тенденции следует отметить тот факт, что многие работники предприятия работают не по специальности, что снижает трудовой потенциал предприятия, а также отрицательно отражается на их производительности труда, которая определяется совокупностью количественных и качественных характеристик персонала.

Производительность труда является источником процветания любой организации и ее сотрудников, поэтому руководство должно уделять повышенное внимание измерению и контролю за динамикой производительности.

В целом по предприятию можно наблюдать следующую динамику производительности труда (рисунок 29):

Рисунок 29 − Динамика производительности труда

Выявленный рост показателя производительности с 85,21 тыс. руб. /чел в 2004 году до 126,56 тыс. руб. /чел. в 2006 году является положительным, подтверждая во-первых, повышение эффективности хозяйственной деятельности в целом по предприятию, а во-вторых, свидетельствуя о повышении трудового потенциала предприятия за счет повышения качества трудовых ресурсов и повышения эффективности их использования.

Изменение производительности может быть соотнесено с динамикой показателя заработной платы, в результате чего выявлена зависимость, отраженная на рисунке 30:

Рисунок 30 − Соотношение индексов роста производительности и заработной платы

Можно видеть, что в период 2004-2005 гг. темпы роста заработной платы превышают темпы роста производительности труда, однако в период 2005-2006 гг. ситуация изменяется и производительность труда возрастает более высокими темпами, в результате чего коэффициент опережения составил 1,03 %.

Используемые для анализа показатели производительности труда должны отражать специфику производственной деятельности предприятия, однако существует несколько наиболее общих показателей, применяемых практически во всех организациях. Это объем реализации на одного сотрудника и объем прибыли на одного сотрудника. Показатель прибыли на одного сотрудника характеризует эффективность деятельности предприятия, то есть, сколько прибыли приносит каждый сотрудник. Прибыль до уплаты налогов используется, чтобы нейтрализовать изменения в ставках налогов при проведении анализа за определенный период времени.

Величина прибыли на одного сотрудника представляет собой важнейший индикатор эффективности работы предприятия, поскольку получение прибыли является одной из основных целей функционирования большинства современный предприятий.

Объем прибыли до уплаты налогов на одного сотрудника определяется по формуле:

(5)

(5)

где  - объём прибыли до уплаты налогов, приходящейся на одного работника предприятия в i-ом году, руб. /чел.;

- объём прибыли до уплаты налогов, приходящейся на одного работника предприятия в i-ом году, руб. /чел.;

- общий объём прибыли до уплаты налогов в i-ом году, руб.

- общий объём прибыли до уплаты налогов в i-ом году, руб.

Объем реализации на одного сотрудника определяется по формуле (6):

(6)

(6)

где  - объём реализованной продукции, приходящийся на одного работника предприятия в i-ом году, руб. /чел.;

- объём реализованной продукции, приходящийся на одного работника предприятия в i-ом году, руб. /чел.;

- общий объём реализации продукции в i-ом году, руб.

- общий объём реализации продукции в i-ом году, руб.

Рисунок 31 − Динамика прибыли на одного сотрудника

Можно видеть положительную динамику по всем показателям. При этом наблюдается неравномерное изменение показателей. Так, показатель объема реализации на одного работника за период 2004-2006 гг. возрастает вдвое, однако в период 2005-2006 гг имеет более низкие темпы роста, а показатель прибыли на одного работника, наоборот, в период 2005-2006гг имеет более высокие темпы роста и в целом за анализируемый период возрастает более чем в 3 раза.

Важным направлением оценки трудового потенциала является оценка трудовой мощности или стоимости человеческого потенциала. На предприятии важно детально знать и контролировать, во что обходятся организации ее сотрудники. Существует несколько показателей характеризующих издержки на рабочую силу: общая величина издержек на рабочую силу, издержки на одного сотрудника, издержки на один производительный час, издержки на профобучение и переподготовку персонала. Общая величина издержек на персонал отражена в себестоимости продукции по статье "Отчисления на соцнужды" и составляет по данным 2006года 8% (рисунок 32):

Рисунок 32 − Структура себестоимости продукции ОАО "БЗЗД" по элементам за 2006 год

Общую величину издержек на рабочую силу определить достаточно сложно, так как они складываются из множества статей, которые не всегда на первый взгляд связаны с наймом рабочей силы.

Основными составляющими издержек на рабочую силу являются: материальная помощь, единовременные выплаты социального характера, стоимость социальных льгот; затраты на спецодежду, обувь, затраты на обучение, оборудование бытовых помещений; затраты по ЕСН (единый социальный налог), затраты на содержание социально-культурной сферы. Динамика издержек на персонал ОАО "БЗЗД" представлена на рисунке 33:

Рисунок 33− Структура расходов на персонал из прибыли ОАО "БЗЗД"

Общие издержки предприятия на рабочую силуопределяются как доля издержек в объеме реализации по формуле (7):

(7)

(7)

где  - доля издержек на рабочую силу в объёме реализации продукции в i-ом году, %;

- доля издержек на рабочую силу в объёме реализации продукции в i-ом году, %;

- общие издержки на рабочую силу в i-ом году, руб.

- общие издержки на рабочую силу в i-ом году, руб.

Показатель величины издержек на рабочую силу является абсолютным, поэтому его использование в управленческом анализе и при принятии решений достаточно ограничено.

Рост данного показателя является негативной тенденцией, поскольку означает сокращение доли средств, которые организация может потратить на покрытие других видов издержек и реализовать в качестве прибыли.

Издержки на одного сотрудника определяются по формуле (8):

(8)

(8)

где  - издержки на одного работника предприятия в i-ом году, руб. /чел.

- издержки на одного работника предприятия в i-ом году, руб. /чел.

Издержки на один производительный час определяются по формуле (9):

(9)

(9)

где  - издержки на один производительный час в i-ом году, руб. /час.

- издержки на один производительный час в i-ом году, руб. /час.

При этом в структуре издержек на обеспечение социальных гарантий можно выделить различные затраты, в том числе:

Материальную помощь работникам;

Оздоровление работников;

Содержание социально-культурной сферы

Прочие затраты, к которым относятся единовременные выплаты социального характера (путевки, оплата обучения и пр.), выплата компенсация за содержание детей; компенсация за отпуск по уходу за ребенком; оплата отдыха работников и их детей; проведение культурно-массовых мероприятий; а также оплата доставки к месту работы.

По данным затратам имеется динамика, отраженная на рисунке 34:

Рисунок 34 − Вложения в обеспечение социальных гарантий

Особое место в структуре издержек на персонал имеют затраты на профобучение, по которым можно видеть следующую динамику (рисунок 35):

Рисунок 35 − Динамика затрат на обучение

Рост издержек, связанных с использованием трудовых ресурсов, является одним из факторов, влияющих на изменение рентабельности персонала.

Рентабельность персонала может быть определена как соотношение прибыли к среднегодовой численности промышленно-производственного персонала. Можно выявить следующую динамику показателя по ОАО "БЗЗД" (рисунок 36):

Рисунок 36 − Динамика рентабельности трудовых ресурсов

Можно видеть, что рентабельность персонала за анализируемый период возрастает с 3,4 % до 13,4. Значительное повышение темпов роста показателя в период 2005-2006 год обусловлено ростом прибыли с 6 395 т. р в 2005 году до 18 890 т. руб. в 2006 году, при более низких темпах роста численности персонала. Так как рентабельность персонала зависит от прибыли, то при определении факторов, влияющих на рентабельность персонала, следует учитывать факторы, влияющие на прибыль. В свою очередь, прибыль зависит от объема и рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции, производительности труда и других показателей. Рассчитаем влияние каждого отдельного фактора на показатель рентабельности персонала, исходя из следующих данных:

Таблица 3 − Данные для факторного анализа рентабельности персонала

| Показатель | 2004 | 2005 | 2006 | Абсолют. отклонение | ||

| 2005 | 2006 | |||||

| Прибыль от реализации продукции | т. руб. | 4115,14 | 6395,05 | 18889,81 | 2279,91 | 12494,76 |

| Среднесписочная численность | чел | 1204 | 1320 | 1400 | 116 | 80 |

| Выручка от реализации | т. руб. | 80338,24 | 107800,29 | 124720,82 | 27462,05 | 16920,53 |

| Объем товарной продукции | т. руб. | 85467,9 | 110977,7 | 147061 | 25509,8 | 36083,3 |

| доля выручки в стоимости ТП | т. руб. / т. руб. | 0,93998 | 0,97137 | 0,84809 | 0,031387 | -0,12328 |

| рентабельность продаж | т. руб. / т. руб. | 0,0650 | 0,0541 | 0,13 | -0,0109 | 0,0759 |

| Среднегодовая выработка работника | т. руб. / чел. | 70,987 | 84,074 | 105,044 | 13,08739 | 20,96956 |

| рентабельность персонала | т. руб. / чел. | 3,418 | 4,845 | 13,493 | 1,427 | 8,648 |

Расчет факторов влияния на рентабельность персонала выявил, что в 2005 году относительно 2004 рентабельность персонала изменилась с 3,418 до 4,845 (на 1,427 тыс. руб.) за счет:

− Рентабельности продаж:

(0,0541 - 0,065) ´0,93998 ´ 70,987 = − 0, 173 тыс. руб.

− доли выручки в стоимости товарной продукции:

(0,97137 - 0,93998) ´ 0,0541 ´ 70,987 = 0,6097 тыс. руб.

− производительности труда:

(84,074 - 70,987) ´ 0,0541 ´ 0,97137 = 0,9897 тыс. руб.

Итого 1,427 тыс. руб.

В 2006 году относительно 2005 года рентабельность персонала изменилась с 4,845 до 13, 493 (на 8,648 тыс. руб.) за счет:

− Рентабельности продаж:

(0,13 − 0,0541) ´0,97137 ´ 84,074 = 6, 19852 тыс. руб.

− доли выручки в стоимости товарной продукции:

(0,84809 − 0,97137) ´ 0,13 ´ 84,074 = − 1,3474 тыс. руб.

− производительности труда:

(105,044 − 84,074) ´ 0,13 ´ 0,84809 = 2,31193 тыс. руб.

Итого: 8,648 тыс. руб.

Можно выявить следующее влияние факторов на показатель рентабельности персонала (рисунок 37):

Рисунок 37 − Влияние факторов на рентабельность персонала

Можно видеть, что наиболее сильное влияние оказывает фактор производительности труда. Для взаимоувязки фактора роста производительности труда с темпами роста рентабельности персонала, изменение среднегодовой выработки продукции умножим на фактический уровень прибыли на рубль товарной продукции (рентабельность продукции). На ОАО "БЗЗД" можно выявить следующие факторы, влияющие на рентабельность трудовых ресурсов через производительность труда:

Таблица 4 − Факторы изменения прибыли на одного работника за счет производительности труда

|

| Значение | Влияние на прибыль, тыс. руб. | |||

|

| 2004 | 2005 | 2006 | 2005 | 2006 |

| Удельный вес рабочих | 59,1 | 55,12 | 63 | -0,22805 | +1,181212 |

| Количество отработанных дней одним рабочим | 226 | 242 | 235 | +0,9168 | -1,0493 |

| Продолжительность рабочего дня | 7,34 | 7,5 | 7,6 | +0,00917 | +0,01499 |

| изменение среднечасовой выработки | 111,2 | 123,0 | 130,8 | +0,6718 | +1,1821 |

| изменение отпускных цен | 1003 | 1004 | 1052,87 | +0,0573 | +7,3256 |

| рентабельность продукции | 0,0696 | 0,0573 | 0,1499 |

|

|

Тогда в 2005 году относительно 2004 года произошло следующее изменение показателей:

− Удельный вес рабочих в структуре персонала уменьшился на 3,98%:

DУД = 55,12 − 59,1 = − 3,98

− количество отработанных дней одним рабочим возросло на 16 дней:

D Д = 242 − 226 = 16

− продолжительность рабочего дня возросла на 0,16 часа:

D П = 7,5 − 7,34 = 0,16

− среднечасовая выработка возросла на 11,7244 тыс. руб.:

D ГВ = 123,0 − 111,2 = 11,72442

− отпускные цены возросли на 1,0 тыс. руб.

Данные изменения привели к росту рентабельности продукции и рентабельности персонала:

За счет удельного веса рабочих

− 3,98 ´ 0,0573 = - 0,22805

за счет количества отработанных одним работником дней:

+ 16 ´ 0,0573 = 0,9168

за счет продолжительности рабочего дня

+ 0,16 ´ 0,0573 = 0,009168

за счет среднечасовой выработки

+ 11,7244 ´ 0,0573 = 0,671809

за счет изменения отпускных цен

+ 1,0 ´ 0,0573 = 0,0573

Итого 1,427023

В 2006 году относительно 2005 года произошло следующее изменение показателей:

− Удельный вес рабочих в структуре персонала увеличился на 7,88%:

DУД = 63,0− 55,12 = 7,88

− количество отработанных дней одним рабочим уменьшилось на 7 дней:

D Д = 235 − 242 = − 7

− продолжительность рабочего дня возросла на 0,1 часа:

D П = 7,6 − 7,5 = 0,1

− среднечасовая выработка возросла на 7,886165 тыс. руб.:

D ГВ = 130,8 − 123,0 = 7,886165

− отпускные цены возросли на 82,175 тыс. руб.

Данные изменения привели к росту рентабельности продукции и рентабельности персонала:

За счет удельного веса рабочих

+ 7,88 ´ 0,1499= 1,181212

за счет количества отработанных одним работником дней:

− 7´ 0,1499= - 1,0493

за счет продолжительности рабочего дня

+ 0,1 ´ 0,1499= 0,01499

за счет среднечасовой выработки

+ 7,886165 ´ 0,1499= 1,182136

за счет изменения отпускных цен

+ 82,175 ´ 0,1499= 7,318032

Итого 8,467 тыс. руб.

Совокупное влияние факторов отражено на рисунке 38:

Рисунок 38 − Факторный анализ рентабельности трудовых ресурсов

Можно видеть, что наибольшее влияние на рост рентабельности трудовых ресурсов оказывает изменение отпускных цен.

Если отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов, то резервы повышения рентабельности персонала имеются по факторам:

Количество отработанных дней;

Продолжительность рабочего дня;

Изменение среднечасовой выработки

При этом изменение среднечасовой выработки обусловлено влиянием следующих факторов:

организации производства (интенсивности труда);

повышения технического уровня производства;

непроизводительных затрат рабочего времени

структуры производства.

Исходя из выявленных факторов, можно наметить следующие направления мероприятий по повышению эффективности использования трудовых ресурсов:

1. внедрение научной организации труда и пересмотр норм труда

2. закупка нового оборудования (освоение новой технологии);

3. изменение производственной структуры предприятия

4. изменение технологических маршрутов и сокращение длительности производственного цикла для устранения непроизводительных затрат рабочего времени.

Таким образом, по результатам анализа общих показателей трудового потенциала ОАО "БЗД" можно сделать выводы:

За анализируемый период численность промышленно-производственного персонала увеличивается с 554 до 728 чел. (на 31,2 %), общая среднесписочная численность работников предприятия возрастает с 1 204 чел. до 1 400 чел. (всего на 16,28%). То есть основной прирост персонала происходит за счет производственного персонала. Данная тенденция может быть рассмотрена как положительная.

Анализ структуры работников по возрасту выявил, что на предприятии работают работники наиболее трудоспособного возраста, имеющие высокий трудовой потенциал Это можно рассматривать как положительное явление, так как данные категории работников уже имеют опыт работы, а значит высокие показатели профессионализма и производительности труда. Это позволяет предприятию снизить затраты на профобучение и обеспечить наиболее стабильную работу трудового коллектива.

Положительные тенденции, выявленные при анализе возрастной структуры, подтверждаются и при анализе состава работников по стажу работы. Увеличение категории работников со стажем менее 1 года и от 1 до 3 лет свидетельствует о том, что в общем на ОАО "БЗЗД" происходит "омоложение коллектива", в то же время показатели свидетельствуют о достаточной устойчивости коллектива.

Можно отметить, что на предприятие не просто приходят молодые работники, но, как правило, специалисты с высшим образованием, о чем говорит динамика структуры персонала по уровню образования:

Снижение численности работников со средним и средне специальным образованием, при общем росте численности работников и значительном росте численности производственных работников, говорит о том, что имеется тенденция повышения образования не только среди административного и непроизводственного персонала, но и среди производственных работников. Это является очень благоприятной тенденцией, так как говорит о том, что на предприятии улучшаются качественные характеристики персонала, трудовой потенциал предприятия повышается.

Важными характеристиками трудового потенциала является оценка движения рабочей силы, которая отражается в таких коэффициентах, как: текучесть кадров; интенсивность оборота по приему, интенсивность оборота по выбытию, мобильность рабочей силы. При этом выявлено, что текучесть кадров является максимальной в 2004 году и достигает 23%, в течение анализируемого периода снижается до 18,9%, что является положительной тенденцией. Снижение показателей интенсивности оборота по приемы и выбытию говорит о том, что на предприятии имеется устойчивый сложившийся коллектив, в котором происходят незначительные кадровые изменения. Это можно рассматривать как благоприятный фактор для повышения трудового потенциала предприятия.

Можно видеть положительную динамику по показателям объема прибыли на одного сотрудника и объема реализации на одного сотрудника. При этом наблюдается неравномерное изменение показателей. Так, показатель объема реализации на одного работника за период 2004-2006 гг. возрастает вдвое, однако в период 2005-2006 гг имеет более низкие темпы роста, а показатель прибыли на одного работника, наоборот, в период 2005-2006гг имеет более высокие темпы роста и в целом за анализируемый период возрастает более чем в 3 раза. Выявленное изменение показателей является положительным, подтверждая во-первых, повышение эффективности хозяйственной деятельности в целом по предприятию, а во-вторых, свидетельствуя о повышении трудового потенциала предприятия за счет повышения качества трудовых ресурсов и повышения эффективности их использования.

Важным направлением оценки трудового потенциала является оценка мощности или стоимости человеческого потенциала. В целом за анализируемый период имеется рост издержек на кадры в объеме реализации. Рост издержек на производительный час является негативным моментом, так как говорит о снижении эффективности использования рабочего времени.

Факторный анализ рентабельности персонала позволяет выявить основные факторы, влияющие на рентабельность, это: объем продаж; рентабельность продаж, удельный вес выручки в общем объеме произведенной продукции, производительность труда. Наибольшее влияние оказывает фактор производительности труда, на который, в свою очередь, влияет: удельный вес рабочих, количество отработанных дней одним рабочим в год, продолжительность рабочего дня, изменение среднечасовой выработки рабочих, изменение отпускных цен. Если отрицательный результат влияния отдельных факторов расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов, то резервы повышения рентабельности персонала имеются по факторам: количество отработанных дней; продолжительность рабочего дня; изменение среднечасовой выработки. При этом изменение среднечасовой выработки обусловлено влиянием следующих факторов: организации производства (интенсивности труда); повышения технического уровня производства; непроизводительных затрат рабочего времени; структуры производства. Это позволяет наметить основные направления мероприятий по повышению эффективности использования трудовых ресурсов.

Проектный раздел