2020-01-14

2020-01-14 159

159

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной.

Оборотный актив финансовый завод

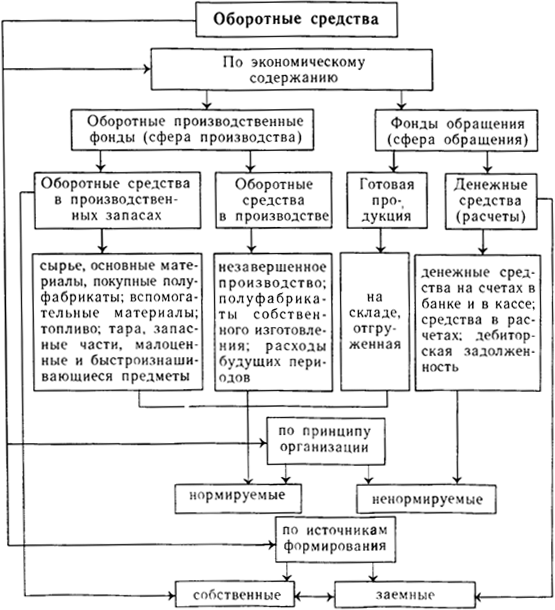

Рис. 1.1. Классификация оборотных средств предприятия.

Таким образом, по экономическому содержанию оборотные средства можно классифицировать на:

· оборотные производственные фонды;

· фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения. [5]

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие. [18]

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

1. средства, вложенные в производственные запасы;

2. средства, вложенные в незавершенное производство и расходы будущих периодов;

3. средства, вложенные в готовую продукцию;

4. денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками. [12]

ГЛАВА 2. АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ОАО «ЗСМ»