2020-01-14

2020-01-14 117

117Предприятие в целях улучшения своих производственно-хозяйственных результатов заинтересованы внедрять только те мероприятия, которые в наибольшей степени способствуют увеличению прибыли, остающейся в их распоряжении. Лучшим признается вариант, у которого при тождестве результатов величина прибыли максимальна.

Выручка от реализации продукции в розничной торговле определяется как:

ВРрозн =  , (74)

, (74)

где  - окончательная розничная цена, руб.;

- окончательная розничная цена, руб.;

N – годовой выпуск продукции, шт.

ВРрозн=949631,3*450000=427334,1 млн. руб.

Доход предприятия розничной торговли без НДС рассчитывается по формуле:

ВРбезНДС =  , млн. руб. (75)

, млн. руб. (75)

млн. руб.

млн. руб.

Доход сбытовых организаций определяется как:

ВРсб.орг. =  , млн. руб. (76)

, млн. руб. (76)

млн. руб.

млн. руб.

а доход предприятия-изготовителя как:

ВРпр =  , млн. руб. (77)

, млн. руб. (77)

млн. руб.

млн. руб.

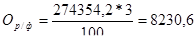

Косвенные налоги, уплачиваемые предприятием-изготовителем, рассчитываются по формулам:

- отчисления в фонд поддержки производителей сельскохозяйственной продукции;

ОР/Ф =  , млн. руб. (78)

, млн. руб. (78)

млн. руб.

млн. руб.

Балансовая прибыль предприятия будет рассчитываться по формуле:

Пб =  , млн. руб. (79)

, млн. руб. (79)

где  - полная себестоимость годового выпуска продукции, руб.

- полная себестоимость годового выпуска продукции, руб.

Пб=274354,2-8230,6-231411,8=34711,8 млн.руб.

Налог на недвижимость рассчитывается от остаточно стоимости основных фондов:

, руб. (80)

, руб. (80)

где  - остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

- остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

- годовая ставка налога на недвижимость, %.

- годовая ставка налога на недвижимость, %.

, руб. (81)

, руб. (81)

где К – первоначальная стоимость основных фондов, руб.;

- накопленные амортизационные отчисления, руб.

- накопленные амортизационные отчисления, руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Налогооблагаемая прибыль определяется по формуле:

, руб. (82)

, руб. (82)

млн. руб.

млн. руб.

Налог на прибыль:

, руб. (83)

, руб. (83)

где  - ставка налога на прибыль, %.

- ставка налога на прибыль, %.

млн.руб.

млн.руб.

Чистая прибыль составит:

, руб. (84)

, руб. (84)

млн. руб.

млн. руб.

Чистую прибыль предприятия используют для создания фондов накопления, потребления, резервного фонда, погашения кредитов и выплаты процентных платежей по ним, выдачи дивидендов и так далее.

Чистый доход рассчитывается как:

, руб. (85)

, руб. (85)

где  - годовые амортизационные отчисления, руб.

- годовые амортизационные отчисления, руб.

млн.руб.

млн.руб.

Таблица 9 - Расчет налогов и доходов, руб.

| Наименование показателей | Значение показателя за год, млн. руб. |

| 1. Выручка предприятия | 323737,9 |

| 2. Издержки производства | 231411,8 |

| 3. НДСвых | 49383,7 |

| 4. Налог на поддержку Р/Ф | 8230,6 |

| 5. Косвенные налоги (3+4) | 57614,3 |

| 6. Балансовая прибыль (1-2-5) | 34711,8 |

| 7. Налог на недвижимость | 133,853 |

| 8. Налогооблагаемая прибыль (6-7) | 34577,9 |

| 9. Налог на прибыль | 8298,7 |

| 10. Налоги, выплачиваемые из прибыли (7+9) | 8432,5 |

| 11. Чистая прибыль (8-9) | 26279,2 |

| 12. Чистый доход | 26912,247 |