2020-01-14

2020-01-14 115

115

Управление создано в соответствии с письмом № ВЧ - 376 от 26 июня 1985г., на основании приказа №352 от 12 июня 1985 года и приказа ПО "Уренгойгазпром" № 930 от 30 октября 1985 года.

Управление является обособленным подразделением Общества без прав юридического лица, имеет незаконченный баланс с незаконченным финансовым результатом. Управление выступает в гражданском обороте от имени и в интересах Общества, обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых решениями администрации Общества. Права и обязанности Управления и его работников реализуются в соответствии с Уставом ООО «Уренгойгазпром».

В состав управления входят:

Отдел автоматизированных систем управления – главной задачей является сбор и обработка информации автоматизированных систем управления, разработка и внедрение программного обеспечения автоматизированных систем управления, разработка программных комплексов финансово-экономической деятельности предприятий, бухгалтерского учета, управления персоналом.

Цех эксплуатации и ремонта электронной техники обеспечивает надежную работу систем пожарной сигнализации и оповещения, качественное проведение технического обслуживания и ремонт специального и бытового оборудования.

Участок ремонта КИПиА- основным направлением деятельности участка является ремонт, калибровка и проверка средств измерений, что обеспечивает достоверность показаний, а, следовательно правильное, качественное ведение технологических процессов добычи и подготовки газа.

Цех эксплуатации и ремонта КТС АСУ ТП – специалисты цеха занимаются наладкой, обслуживанием и ремонтом комплексов технических средств, работающих на газовых промыслах.

Основной целью деятельности Управления является обеспечение реализации технической политики ООО «УГП» в части телемеханизации и автоматизации производственных процессов, автоматизированных систем управления производством в филиалах Общества и обеспечение их надежной работы.

Основными задачами управления являются:

1. Выполнение установленных объединением планов по внедрению, развитию и эксплуатации автоматизированных систем управления технологическими процессами на промыслах Уренгойского газоконденсатного месторождения.

2. Выполнение технического обслуживания и ремонт комплекса технических средств АСУ ТП УКПГ, осуществление капитального ремонта КИП и средств автоматизации.

3. Внедрение, развитие, сопровождение и эксплуатация автоматизированных систем управления производством объединения и всех подсистем его структурных единиц.

4. Ремонт и техническое обслуживание систем пожарной сигнализации подразделений объединения.

Основными видами деятельности Управления являются:

- техническое обслуживание, ремонт, наладка комплекса технических средств АСУ ТП филиалов Общества, вычислительной и оргтехники, бытового, медицинского, специального и другого оборудования; ремонт, калибровка, сдача в ведомственную и государственную поверку контрольно-измерительных приборов и средств автоматизации; техническое обслуживание, ремонт систем противопожарной сигнализации филиалов Общества;

- техническое обслуживание, ремонт локальных систем регулирования, блокировок, защит, сигнализации, в том числе в вентиляционных системах филиалов Общества;

- разработка, корректировка и сопровождение программного обеспечения автоматизированных систем управления технологическими процессами, внедрение программного обеспечения для автоматизированных рабочих мест специалистов, обучение специалистов работе на внедряемых задачах; комплекс работ по администрированию локально-вычислительных сетей, ведению баз данных и справочников, централизованной обработке объемных задач по расчетам (зарплата, геологические и др.);

Структура бухгалтерии:

|  |

Должностные обязанности главного бухгалтера.

Основной функцией руководителя учетно-контрольной группы является: руководство разработкой и осуществлением мероприятий, направленных на соблюдение финансовой дисциплины.

В соответствии с основной функцией руководитель учетно-контрольной группы исполняет следующие обязанности:

· организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, контролирует своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, следит за учетом издержек производства и обращения, выполняет сметы расходов, выполняет работы, связанные с результатами хозяйственно-финансовой деятельностью предприятия, а также финансовых, расчетных и кредитных операций.

· обеспечивает контроль за: законностью, своевременностью и правильностью оформления документов; составлением экономически обоснованных отчетных калькуляций себестоимости выполненных работ (услуг); расчеты по заработной плате с работниками управления; правильным начислением и перечислением налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов.

· участвует в проведении экономического анализа хозяйственно-финансовой деятельности по данным бухгалтерского отчета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

· принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

· участвует в оформлении документов по недостачам, хищениям денежных средств и товарно-материальных ценностей.

· ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственной и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

· участвует в разработке и внедрении прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

· обеспечивает составление оперативных отчетов, представление бухгалтерской и статистической отчетности в установленном порядке.

· осуществляет контроль за соблюдением порядка оформления первичных документов, расчетов и платежных обязательств, расходования фонда заработной платы, проведением инвентаризации основных средств, товарно-материальных ценностей и денежных средств.

· обеспечивает контроль за освоением и учетом средств, расходуемых управлением на реализацию плана улучшения условий труда и санитарно-оздоровительных мероприятий по охране труда

Главный бухгалтер должен знать:

· законодательство о бухгалтерском учете, гражданское право, финансовое и налоговое законодательство;

· структуру предприятия, стратегию и перспективы его развития;

· порядок оформления операций и организацию документооборота по участкам учета;

· формы и порядок финансовых расчетов;

· порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

· методы экономического анализа хозяйственно-финансовой деятельности предприятия;

· правила расчетов с дебиторами и кредиторами;

· условия налогообложения юридических и физических лиц;

· правила проведения проверок и документальных ревизий;

· порядок и сроки предоставления бухгалтерской отчетности;

· экономику, организацию производства, труда и управления;

· законодательство о труде.

Главный бухгалтер имеет право:

· подписывать (совместно с руководителем) бухгалтерские отчеты, балансы, статистические отчеты, документы, служащие основанием для получения и выдачи денежных средств, товарно-материальных и других ценностей;

· требовать от всех подразделений и служб в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений;

· согласовывать назначение, перемещение и увольнение материально- ответственных лиц;

· рассматривать и визировать договоры и соглашения, заключаемые управлением на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате, премировании;

· распределять обязанности между работниками учетно-контрольной группы и требовать от них своевременного и качественного их выполнения;

· предоставлять руководителю предложения о наложении взысканий на лиц, допустивших недоброкачественное оформление и составление документов, несвоевременную передачу их для отражения на счетах бухгалтерского учета и отчетности;

Ответственность главного бухгалтера:

Всю полноту ответственности за качество, законность и своевременность выполнения возложенных должностной инструкцией задач и функций несет руковлдитель учетно-контрольной группы.

Учетная политика предприятия.

Учетная политика – разрабатывается в целях установления единообразного подхода, руководствуясь Федеральным законом «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденная приказом Минфина РФ от 09.12.1998года № 60н, Планом счетов бухгалтерского учета и инструкций по его применению, утвержденных Минфином РФ от 31.10 2000 года за № 94н.

Бухгалтерский учет в ООО «Уренгойгазпром» и его филиалах ведется бухгалтерией, как отдельным ее структурным подразделением, возглавляемым главным бухгалтером.

Общество и его филиалы оформляют свои хозяйственные операции оправдательными документами, составленными по формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

Общество самостоятельно разрабатывает и утверждает формы документов для внутренней бухгалтерской отчетности.

В первичных учетных документах могут содержаться дополнительные реквизиты в целях получения необходимой информации для управленческого, финансового и налогового учета.

Общество и его филиалы ведут бухгалтерский учет имущества, основных средств, обязательств и хозяйственных операций в рублях и копейках.

Общество и его филиалы применяют журнально-ордерную форму счетоводства с использованием АСУ, которая учитывает специфику их производственной деятельности.

Общество и его филиалы применяют рабочий План счетов бухгалтерского учета, разработанный в соответствии с Положением и Планом счетов бухгалтерского учета, утвержденными Минфином России.

Инвентаризация в обществе и его филиалах проводится:

· материально-производственных запасов – ежегодно по состоянию на 1 октября;

· основных средств – раз в три года по состоянию на 1 ноября;

· иного имущества, расчетов и обязательств – ежегодно по состоянию на 31 декабря;

· незавершенных затрат производства и готовой продукции – ежемесячно (снятие остатков).

Филиалы представляют бухгалтерскую отчетность в Общество для составления сводной бухгалтерской отчетности по утвержденным ОАО «Газпром» формам.

Общество и его филиалы составляют и предоставляют бухгалтерскую отчетность в тысячах рублей.

К основным средствам относятся активы, соответствующие требованиям Положения ПБУ основных средств, принятые к учету в установленном порядке с момента ввода их в эксплуатацию и передачи документов на регистрацию прав собственности на объекты недвижимости. Срок полезного использования объектов ОС общество и его филиалы определяют по их видам, согласно классификатора основных средств.

Общество и его филиалы применяют линейный способ начисления амортизации исходя из установленных сроков их полезного использования.

Дороги производственного назначения амортизимуются в установленном для основных средств порядке.

Объекты ОС, стоимостью не более 2000 рублей за единицу, а также книги и брошюры, не предназначенные для технической библиотеки разрешается списывать на затраты на производство по мере отпуска их в производство или эксплуатацию.

Переоценка ОС проводится в порядке, установленном государством, а также ОАО «Газпром».

Общество и его филиалы устанавливают срок полезного использования по каждому виду амортизируемых НМА при постановке на учет 20 лет. По всем видам амортизируемых НМА применяется линейный способ начисления амортизации путем накопления соответствующих сумм на счете 05 «Амортизация НМА», (кроме деловой репутации и организационных расходов, которые списываются по методу уменьшения первоначальной стоимости).

Материалы, при их постановке на учет оцениваются в размере фактических затрат по их приобретению.

При получении материалов и постановке их на учет, счет 15 «Заготовление и приобретение материальных ценностей» не применяется.

Оценка материалов при их выбытии производится по способу средней себестоимости.

Готовая продукция оценивается по сокращенной производственной себестоимости. При выбытии готовая продукция оценивается по способу средней себестоимости. Товары, приобретенные для перепродажи при постановке на учет оцениваются в размере затрат на их приобретение, но без учета расходов по их доставке (включая погрузо-разгрузочные работы). При выбытии оцениваются по способу средней себестоимости.

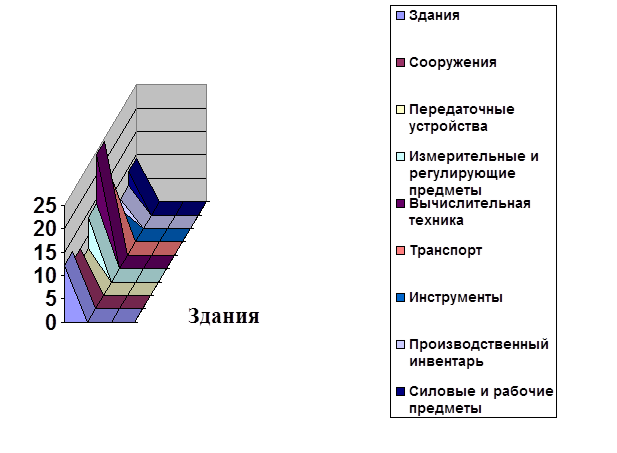

Задачами анализа использования основных производственных фондов на предприятии являются: изучение состава и динамики основных фондов, технического состояния и темпов обновления активной их части (рабочих машин, оборудования, транспортных средств), технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования.

В таблице 1 представлен анализ наличия, движения и структуры основных фондов управления «Уренгойгазавтоматизация» по состоянию на 2003г.

Таблица 1

Наличие, движение и структура основных фондов управления «Уренгойгазавтоматизация»

| Группа основных фондов | Наличие на начало 2003г. | Поступило за 2003 год | Выбыло за 2003 год | Наличие на конец года | ||||

| тыс руб | Уд. вес,% | тыс. руб. | Уд. вес,% | тыс. руб. | Уд. вес % | тыс. руб. | Уд. вес % | |

| Активная часть: - транспорт - инструменты - производственный инвентарь - силовые и рабочие предметы - измерительные и регулирующие предметы - вычислительная техника Итог: | 2198 686 985 1512 1974 3543 10798 | 13,36 4,17 5,99 9,19 12,00 20,93 65,65 | 552 164 330 В том числе новых: 425 898 1485 3854 | 13,12 3,90 7,84 10,10 21,35 35,31 91,63 | 64 31 50 49 42 62 299 | 21,40 10,37 16,72 16,39 14,05 20,73 100 | 2686 819 1265 1888 2830 4966 14353 | 13,19 4,026, 6,21 9,27 13,90 24,39 70,51 |

| Пассивная часть: - здания - сооружения - передаточные устройства Итог: | 2350 1923 1377 5650 | 14,29 11,69 8,37 34,35 | 133 121 98 352 | 3,16 2,88 2,33 8,37 | - | - | 2483 2044 1475 6002 | 12,20 10,04 7,25 9,49 |

| Всего: | 16448 | 100 | 4206 | 100 | 299 | 100 | 20355 | 100 |

Структура основных фондов управления «Уренгойгазавтоматизация представлена на рисунке 1.

Рис. 1. Структура основных фондов управления «Уренгойгазавтоматизация»

Анализ наличия и движения основных фондов за 2003г. показал, что за отчетный период произошли изменения в наличии и структуре основных фондов управления. Стоимость основных фондов возросла на 3907 тыс. руб. в том числе активной части на 3555 тыс. руб. за счет ввода новой вычислительной техники, более современного и более функционального оборудования. Увеличилась доля активной части основных фондов в общей сумме основных фондов на 4,86%, соответственно доля пассивной части уменьшилась на 4,86%.