2020-01-14

2020-01-14 138

138затрата себестоимость расход

1. По способу отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч. 20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на сч. 25 «Общепроизводственные расходы».

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия – объемом продаж.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

2. По технико-экономическому назначению или по роли в производственном процессе затраты делят на следующие группы - основные и накладные:

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

3. Производственные и внепроизводственные (периодические затраты, или затраты периода). Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные расходы.

Внепроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

4. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Такая группировка затрат с различной степенью детализации может быть проведена в зависимости от экономической целесообразности и желания руководства. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, прямую заработную плату не выделяют, а объединяют ее с расходами по обслуживанию и управлению производством по статье «добавленные расходы».

5. По месту возникновения затраты подразделяют на основные и вспомогательные. Основу данной группировки затрат составляет деление цехов на основные и вспомогательные. По месту возникновения затраты группируются с целью правильного обеспечения базы для внутрихозяйственного расчета и правильного отражения затрат по счетам бухгалтерского учета.

Существуют разные виды себестоимости по месту возникновения затрат:

- технологическая - это сумма затрат на осуществление техпроцесса изготовления продукции, кроме затрат на покупные детали и узлы (она включает - зарплату основных производственных рабочих с отчислениями на социальное страхование, материалы, электроэнергию на технологические нужды, техническое обслуживание, ремонт и амортизацию оборудования, стоимость инструмента и приспособлений);

- цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

- производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

- полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

6. Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

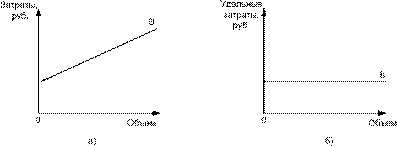

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты (В) имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции (удельные переменные затраты – b) – величина постоянная (рис.1).

Рис. 1. Динамика совокупных (а) и удельных (б) переменных затрат

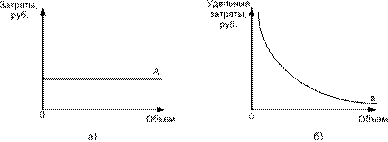

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются (А). Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты – а) снижаются ступенчато (рис.2).

Рис. 2. Динамика совокупных (а) и удельных (б) постоянных затрат

затрата себестоимость расход

7. По степени зависимости от объема производства затраты делятся на условно - переменные (пропорциональные) и условно-постоянные (непропорциональные). При росте объема выпуска в натуральном выражении условно-переменные расходы увеличиваются пропорционально, не и меняясь при этом в расчете на каждое изделие. Условно-постоянные, наоборот - при росте объема выпуска в натуральном выражении не изменяются (т.е. не зависят от роста объема), но уменьшаются при расчете на одно изделие.

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть – абонентскую плату и переменную – междугородние переговоры.

Для описания степени реагирования переменных затрат на объем производства используют показатель – коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

К = Y/ X,

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К > 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0 < К < 1.

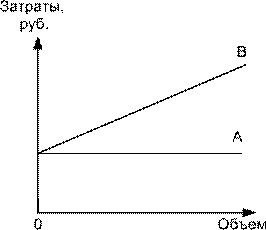

Следовательно, любые затраты в общем виде могут быть представлены формулой:

Y= А + bX,

где Y – совокупные затраты, руб.; А – их постоянная часть, не зависящая от объемов производства, руб.; b – переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения. Графически изменение затрат представлено на рис.3.

Рис. 3. Динамика совокупных переменных и постоянных затрат

Заключение

В заключении хочу отметить, что затраты предприятия напрямую влияют на себестоимость продукции, а следовательно во многом обусловливают успехи этого предприятия на рынке.

Снижение себестоимости продукции - важнейший показатель повышения эффективности производства и роста прибыли.

Основные направления снижения себестоимости следующие:

- уменьшение материальных и энергетических затрат;

- снижение затрат на заработную плату;

- сокращение накладных расходов по обслуживанию и управлению производством.

Снижение затрат на заработную плату в себестоимости продукции обеспечивается опережающим ростом производительности труда за счет интенсификации производства по сравнению с ростом средней заработной платы рабочих.

Сокращению накладных расходов (как условно-постоянных) способствует рост объемов производства за счет реконструкции и технического перевооружения предприятий, улучшения использования основных фондов, а также уменьшение численности административно-управленческого персонала и вспомогательных рабочих за счет совершенствования управления и обслуживания производства.

На снижение себестоимости продукции оказывают влияние ряд важнейших внутренних и внешних технико-экономических факторов. Изучение влияния этих факторов при планировании снижения себестоимости позволяет установить связь между изменениями в техническом уровне и организации производства и себестоимостью продукции.

Решающее влияние на уровень и изменение себестоимости продукции оказывают факторы повышения технического уровня производства: внедрение передовых и совершенствование действующих технологий и оборудования, механизация и автоматизация производственных процессов, использование новых видов сырья и т. п.

Внедрение новой техники повышает уровень механизации труда и автоматизации производства, что оказывает существенное влияние на рост производительности труда и, следовательно, на снижение затрат па заработную плату в себестоимости продукции. Особенно большие резервы снижения себестоимости за счет этих факторов имеются на погрузо-разгрузочных, складских и других вспомогательных работах.

Существенное влияние на снижение себестоимости оказывают факторы улучшения организации производства и труда: совершенствование управления производством, увеличение норм обслуживания и расширение зон обслуживания, сокращение потерь рабочего времени, улучшение организации материально-технического снабжения, сокращение потерь от брака и т. п.

С предыдущими группами внутренних факторов тесно связаны факторы роста объема производства и изменения структуры производственной программы. Рост объема производства приводит к уменьшению накладных (условно-постоянных) расходов в себестоимости единицы продукции и является важным резервом ее снижения. Экономия накладных расходов достигается непосредственно по месту их возникновения, т. е. в цеховом или заводском масштабе. Изменение структуры производственной программы (номенклатуры, ассортимента) приводит к изменению себестоимости всей продукции, но не оказывает влияния на себестоимость единицы продукции.

Наряду с внутренними факторами на изменение себестоимости продукции могут оказывать влияние и внешние факторы (централизованное изменение цен и тарифов на потребляемые топливо и энергию, норм амортизации, ставок заработной платы и т. п.). Все перечисленные технико-экономические факторы используют при планировании снижения себестоимости.

В последние годы наблюдается тенденция к росту затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений, в том числе из-за переоценок основных фондов и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в государственный фонд занятости, на различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции.

Список литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 06.04.2011);

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 07.02.2011);

3. Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 N 146-ФЗ (принят ГД ФС РФ 01.11.2001) (ред. от 30.06.2008);

4. Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 N 230-ФЗ (принят ГД ФС РФ 24.11.2006) (ред. от 04.10.2010);

5. Постановление правительства РФ «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» от 5 августа 1992г №552 (ред. от 31.05.2000, с изм. от 07.02.2002);

6. Васильева Л.С., Петровская М.В. Бухгалтерский управленческий учет. Порядок постановки и основные направления развития. 3-е изд., перераб. и доп., Эксмо, 2009;

7. Вахрушева О.Б. Управленческий учет: Курс лекций для ВУЗов. Эксмо, 2010;

8. Вахрушина М.А. Бухгалтерский управленческий учет. 9-е из., стер., Омега-Л, 2011;

9. Гаррисон Р., Норин Э., Брюэр П. Управленческий учет. 12-е изд., Питер, 2010;

10. Герасименко В. В. Ценообразование: Учебное пособие/В. В. Герасименко. – М.: ИНФРА-М, 2006;

11. Герасимова Л.Н. Управленческий учет. Теория и практика: Учебник для ВУЗов. Феникс, 2011;

12. Грузинов В.П. Экономика предприятия и предпринимательства. - М.: СОФИТ, 2007;

13. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для ВУЗов. 2-е изд., перераб. и доп. Магистр, 2010;

14. Каверина О.Д., Михайлова Н.В., Каверин М.М. Управленческий учет: Учебное пособие (Бакалавриат) для ВУЗов. Магистр, 2011;

15. Керимов В.Э. Бухгалтерский управленческий учет: Практикум. 7-е изд. - М.: Дашков и К, 2010;

16. Козлов В.Д. Управление организацией. - М.: Экономика, 2000;

17. Макарьева В.И. Как избежать ошибок при списании затрат на производство продукции и издержки обращения (с учетом последних изменений главы 25 Налогового кодекса Российской Федерации). - М.: «Налоговый вестник», 2003;

18. Николаева О.Е., Шишкова Т.В. Классический управленческий учет: Учебник для ВУЗов. - М.: Изд. ЛКИ, 2010;

19. Пахомчик Е.А. Краткий курс по бухгалтерскому управленческому учету. 3-е изд., перераб, Окей-книга, 2010;

20. Полозова А.Н., Брянцева Л.В. Управленческий анализ в отраслях: Учебное пособие для ВУЗов. КноРус, 2010;

21. Рузавин Г.И. Основы рыночной экономики: Учебное пособие для Вузов. - М.: Банки и биржи, ЮНИТИ, 2007;

22. Серебрякова Т.Ю. Риски организации и внутренний экономический контроль: Монография. - М.: Инфра-М, 2010;

23. Слепов В., Попов Б. Ценообразование и менеджмент. - М.: Техническая школа бизнеса, 2009.

24. Слиньков Д.Г. Управленческий учет: постановка и применение: Практика менеджмента. Питер, 2010;

25. Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет: финансовый и управленческий: Учебное пособие для ВУЗов. Феникс, 2008;

26. Хисамудинов В.В., Сулейманова Е.В. Бухгалтерский финансовый учет: Учебное пособие для ВУЗов. Финансы и статистика Инфра-М. 2011;

27. Чая В.Т., Чупахина Н.И. Управленческий учет: Учебное пособие

для ВУЗов. Эксмо, 2009;

28. Экономика предприятия. Учебник для вузов./ Под ред. О.И. Волкова. - М.: Банки и биржи, ЮНИТИ, 2007;

29. Экономика предприятия. Учебное пособие./ Под ред. В.К. Скляренко, В.М. Прудникова. - М.: ИНФРА-М, 2002;

30. Экономика предприятия / ред. Ильинкова. М.: Банки и биржи, ЮНИТИ, 2007.