2020-04-20

2020-04-20 115

115Метою створення Національної системи масових електронних платежів (НСМЕП) є впровадження в Україні відносно дешевої, надійно захищеної системи безготівкових розрахунків, яка орієнтована, в основному, на роботу в режимі непрямого доступу (режим off-lеin).

Система дійсно може вважатися дешевою, оскільки у неї практично найдешевша платіжна смарт-картка – близько 3 у.о. з ПДВ та низькі комісійні за міжбанківськими операціями, що повинно забезпечити участь у системі навіть клієнтів з малими доходами (пенсіонери, студенти, школярі тощо) і таким чином – залучити до банківської системи кошти населення та юридичних осіб, які використовують у товарообігу готівку.

Особливість системи полягає в тому, що при її впровадженні громадяни України отримають можливість не тільки оплачувати товари та послуги у безготівковій формі, але також зберігати і накопичувати у банках свої заощадження у безготівковій формі на поточних або карткових рахунках, а отже, збільшувати свої прибутки завдяки нарахуванню відсотків на залишках на їхніх рахунках.

Отже, завдяки НСМЕП може відбутися приплив у банківську систему «живих» грошей – частини коштів з готівкового обігу. Це значний потенціал, який може працювати на економіку України. Крім того,

при безготівковому обслуговуванні у торгівлі та сфері послуг унеможливлюється приховування доходів від оподаткування, що приведе до збільшення надходжень до державного та місцевих бюджетів.

Упровадження безготівкових рахунків між юридичними особами сприятиме зменшенню зловживань у цих стосунках та збільшить надходження до бюджету завдяки повнішому оподаткуванню.

Мета створення НСМЕТ буде в основному досягнута, якщо 30–40% готівкового обігу в нашій країні набуде безготівкової форми. Для цього в Україні, враховуючи світовий досвід, має бути не менше 10 мільйонів платіжних карток, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів).

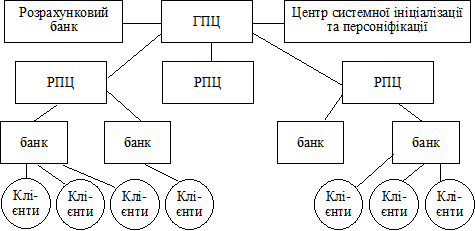

Загальна структура НСМЕП включає в себе такі основні елементи:

1. Центр системної ініціалізації та системної персоналізації (установа НБУ).

2. Розрахунковий банк (РБ) системи на базі Головного управління НБУ. Схема розрахунків – клірингова.

3. Головний та регіональні процесінгові центри (ГПЦ та РПЦ) в обласних управліннях НБУ або комерційних установах (до 25 РПЦ на всю Україну). Вони виконують обробку міжбанківських транзакцій, розрахунок клірингу, керування системою.

4. Банки-емітенти і банки-еквайєри НСМЕП із своїми банківськими системами, торгівельною інфраструктурою та інфраструктурою сфери послуг.

5. Користувачі карток – фізичні та юридичні особи.

6. Картки на інтегрованих схемах (або смарт-картки).

Загальна структура НСМЕП подана на рис. 1 і характеризується такими кількісними параметрами:

- кількість учасників (банків) – необмежена;

- максимальна кількість операцій прямого доступу за одну сек. (для банку) не менше 10;

- мінімальні вимоги до терміналів: збереження не менше 500 «off-lеin» – транзакцій до обов’язкового їх розвантаження;

- розвантаження терміналів через канали зв’язку або трансфертними картками;

- розвантаження банкоматів і таксофонів за «on-lеin» – транзакціями через канали зв’язку.

Рис. 1. Структурна схема НСМЕП

Головний процесінговий центр системи включає в себе такі основні елементи.

1. Сервер авторизації (СА) із системним модулем безпеки (СМБ) (HSM).

2. Сервер бази даних (СБД) із системним модулем безпеки (СМБ) (HSM).

3. АРМ керування учасниками.

4. АРМ маршрутизації.

5. АРМ зв’язку із розрахунковим банком.

6. АРМ моніторингу.

7. АРМ адміністрування.

8. АРМ персоналізації.

9. АРМ звітності.