2020-04-20

2020-04-20 205

205

Ефективність використання основних фондів можна виявити за допомогою показників фондовіддачі і фондомісткості, рентабельність.

(6)

(6)

Для аналізу обчислюємо фондовіддачу за звітний рік (фактичну і планову) і порівнюємо з минулим роком. Збільшення фондовіддачі у звітному році в порівнянні з плановим періодом та минулим роком говорить про більш ефективне використання основних фондів.

Фондомісткість – це показник, обернений до фондовіддачі, який характеризує вартість ОФ, що припадає на 1 грн. товарної продукції.

(7)

(7)

(8)

(8)

При розрахунку показників фондовіддачі вихідні дані необхідні привести в порівняльний вигляд, тобто об’єм продукції необхідно скорегувати на зміну оптових цін і структурних змін, а вартість основних засобів – на їх переоцінку.

Аналіз фондовіддачі проводиться в 2 напрямках: вивчення і вимірювання впливу окремих факторів на фондовіддачу; виявлення впливу фондовіддачі на об’єм виробництва.

На рівень фондовіддачі впливають різні фактори, пов’язані як з зміною об’єму продукції, так і з ефективністю використання ОВФ, особливо активної її частини.

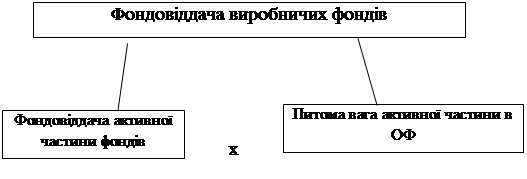

Рівень фондовіддачі залежить перш за все від зміни структури фондів (питомої ваги), від об’єму продукції з гривні. вартості активної частини (рис.1)

Підвищення долі активної частини фондів у загальній її вартості є стимулюючим фактором росту фондовіддачі.

Головна причина зниження фондовіддачі – неефективне використання ОФ (простої обладнання, недовикористання виробничих потужностей, низький коефіцієнт змінності, наявність невстановленого обладнання і тощо)

|

Рис 1. Схема факторної системи фондовіддачі