2020-04-07

2020-04-07 113

113

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными трудовыми актами и трудовыми договорами.

Заработная плата, согласно статье 129 Трудового Кодекса РФ, - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

С переходом к рынку возникают новые отношения по поводу оплаты труда, формируется рынок труда. Его субъектами являются: работодатель (индивидуальный предприниматель, объединение предпринимателей, акционерное общество, государство), предъявляющий спрос на известное количество ресурса труда и наемные работники (собственники ресурса труда), количество и профессионально-квалификационные характеристики которых формируют предложение на рынке труда.

Централизованное регулирование заработной платы осуществляется путем следующих механизмов:

1. Принятие норм Трудового кодекса, регулирующих условия и порядок оплаты труда.

2. Исполнение тарифной системы (бюджетная сфера, для других отраслей рекомендованный характер).

3. Установление минимального размера оплаты труда, который должен обеспечить нормальные условия для воспроизводства рабочего ресурса работников, занятых простым, малоквалифицированным трудом, не только поддерживать физическую активность, но и воспроизводить способность к труду и развитие рабочей силы, должен соответствовать потребительской корзине, включающей необходимый набор продуктов, товаров и услуг.

Локальные механизмы регулирования заработной платы на предприятиях следующие: процедуры, механизмы, и методы организации заработной платы, определение размера средств, идущих на оплату труда работников, выбор системы заработной платы, положение о премировании.

Для работников предприятия оплата труда в виде заработной платы является их личным доходом, который должен соответствовать личному вкладу в результаты деятельности предприятия. Различают следующие виды заработной платы.

Номинальная заработная плата - это сумма денег, которую получает работник за свой труд за определенный период времени согласно договору.

Реальная заработная плата показывает, какое количество предметов потребления и услуг можно купить за номинальную заработную плату при данном уровне цен и тарифов, т.е. это номинальная зарплата за вычетом налогов и удержаний.

Минимальная заработная плата - социальная норма оплаты труда, представляющая собой низшую границу стоимости неквалифицированной рабочей силы в расчете на 1 месяц.

При организации оплаты труда на предприятии (организации) необходимо учитывать следующие принципы:

- принцип справедливости, т.е. равной оплаты за равный труд;

- сложность выполняемой работы и уровень квалификации труда;

- вредные условия труда и тяжелый физический труд;

- стимулирование за качество труда и добросовестное отношение к труду;

- материальное наказание за допущенный брак и безответственное отношение к своим обязанностям;

- индексация заработной платы в соответствии с уровнем инфляции;

- применение прогрессивных форм и систем оплаты труда.

В условиях рыночной экономики предприятия самостоятельно решают вопросы организации заработной платы и используют различные ее модели.

Чаще они выбирают традиционную модель, основные элементы организации оплаты труда на таких предприятиях: нормирование труда, тарифная система организации заработной платы, формы и системы заработной платы, фонд оплаты труда.

Тарифная система – это совокупность различных нормативных материалов, с помощью которых на предприятии устанавливается уровень оплаты труда работников в зависимости от их квалификации, условий труда, географического расположения предприятий и отраслевых особенностей.

Основными элементами тарифной системы являются: тарифные сетки, тарифные ставки, тарифно-квалификационные справочники, должностные оклады, доплаты и надбавки к тарифным ставкам, районные коэффициенты.

Тарифная сетка служит для установления соотношения в оплате труда в зависимости от уровня квалификации и представляет собой совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент любого разряда показывает, во сколько раз тарифная ставка данного разряда больше тарифной ставки первого разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда за единицу рабочего времени. Они могут быть часовые, дневные, месячные (оклады).

Тарифная ставка первого разряда, количество разрядов и тарифные коэффициенты определяются коллективным договором предприятия. Размер тарифной ставки первого разряда не может быть ниже минимального размера оплаты труда, установленного законом РФ.

Единый тарифно-квалификационный справочник (ЕТКС) предназначен для тарификации работ, определения уровня квалификации работника и присвоения ему соответствующего разряда. Он сохраняет роль нормативного документа в вопросах тарификации труда как для бюджетного, так и для предпринимательского секторов экономики и включает в себя 3 раздела: характеристика работ; примеры работ; должен знать.

Для служащих, руководителей и специалистов на предприятиях, использующих традиционную модель организации заработной платы, применяют штатно-окладную систему. Составляется штатное расписание, где указываются перечень должностей служащих, численность работников по каждой должности и размеры месячных окладов. Аттестационная комиссия на основе квалификационных справочников должностей служащих в процессе аттестации работников присваивает служащим квалификационную категорию.

Наиболее широкое применение получает использование общей тарифной сетки для организации оплаты труда всех работающих на предприятии.

С помощью районных коэффициентов осуществляется межрайонное регулирование заработной платы. Районный коэффициент к заработной плате представляет собой нормативный показатель степени увеличения размера заработной платы в зависимости от местоположения предприятия.

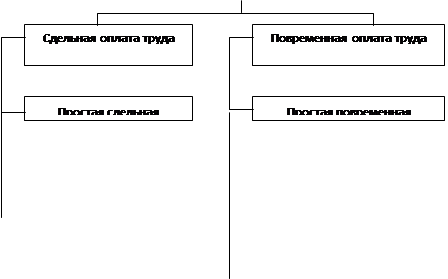

На практике применяют две формы оплаты труда: сдельную и повременную (см. рис. 4.1.)

Особенности сдельной формы оплаты труда:

- стимулирует улучшение объемных, количественных показателей работы;

- применяется на участках производства с преобладанием ручного или машинно-ручного труда: именно в этих условиях возможно учесть количество и качество произведенной продукции, обеспечить увеличение объема производства и обоснованность устанавливаемых норм труда;

- при использовании сдельной формы оплаты труда сохраняется опасность снижения качества выпускаемой продукции, нарушения режимов технологических процессов, ухудшения обслуживания оборудования и его преждевременного выхода из строя, нарушение требований техники безопасности, перерасхода материальных ресурсов.

Условия применения сдельной формы оплаты труда:

- наличие количественных показателей работы, которые непосредственно зависят от данного рабочего или бригады;

- возможность у рабочих увеличить выработку или объем выполненных работ;

- необходимость на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции или объемов выполняемых работ;

- возможность точного учета объемов (количества) выполняемых работ;

- применение технически обоснованных норм труда.

Не рекомендуется использовать сдельную оплату труда:

- за ухудшение качества продукции;

- за нарушение технологических процессов;

- за нарушение обслуживания оборудования;

- за нарушение требований техники безопасности;

- за перерасход сырья и материалов.

| |||

| |||

|

|

|

|

|  | ||

| |||

| |||

Рис. Формы и системы заработной платы

Особенности повременной формы оплаты труда:

- начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время;

- стимулирует повышение квалификации рабочих и укрепление дисциплины труда.

Условия применения повременной формы оплаты труда:

- если рабочий не может оказывать влияния на увеличение выпуска продукции, который определяется производительностью машины, аппарата или агрегата;

- если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки;

- при условии применения норм труда;

- на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

- при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

- для рабочих, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также где труд работника не поддается точному нормированию;

- на работах, которые можно нормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

Сдельная зарплата определяется по формуле:

Зс = Рс  В,

В,

гдеРс – сдельная расценка за единицу изготовленной продукции (проведенной работы), руб.;В– количество (объем) изготовленной продукции за расчетный период (месяц, день).

Сдельная расценка (Рс) определяется произведением тарифной ставки, соответствующей разряду работы (Тст), на норму времени для выполнения работы (Нвр):

Рс = Тст Нвр или Рс = Тст / Нвыр ,

где Нвыр– норма выработки.

Повременная зарплата (Зпов) зависит от времени работы и квалификации работника:

Зпов = Рпов Тф ,

где Рпов - расценка за установленное время работы, руб.; Тф - фактическое время работы за расчетный период, ч.

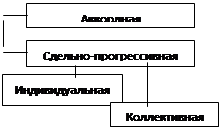

Сдельно-премиальная оплата труда (Зсд.пр) определяется по формуле:

Зсд.пр = Зс + Зпр,

где Зс - сдельный заработок, руб.; Зпр - размер премии за выполнение (перевыполнение) установленного в расчетном периоде задания, руб. или %.

Сдельно-прогрессивная (Зсд.прогр) оплата труда предусматривает рост вознаграждения по установленным критериям:

Зсд.прогр = Зс + З1 + З2 + … + Зn,

где 3n - размер премии при перевыполнении задания первого уровня, руб. или %; З 1,..., З n - размеры премии по достижению следующих установленных положением уровней.

Косвенная сдельная оплата труда (Зк.сд) применяется для вспомогательных работ:

Зк.сд = Рк.сд Ввсп,

где Рк.сд – расценка косвенно-сдельных работ, руб.;

Ввсп – объем работы (обслуживаемых рабочих мест) вспомогательными рабочими:

или Зк.сд = Восн Твсп,

где Восн – нормативный объем выпуска продукции основным рабочим;

Твсп – тарифная ставка рабочего, обслуживающего основное производство.

Аккордная оплата труда (Зак.сд) исчисляется по формуле:

Зак.сд = Зз + Зпр,

где Зз – размер оплаты труда за все задание; Зпр – премиальное вознаграждение по условиям, принятым в договоре на задание (аккорд).

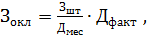

Окладная оплата труда (Зокл)применяется при исчислении заработка помесячно исхода из фактически отработанного времени в днях согласно штатному расписанию:

где Зшт – заработная плата по штатному расписанию (по контракту), руб.; Дмес – количество рабочих дней в расчетном месяце; Дфакт – количество фактически отработанных рабочих дней в расчетном месяце.

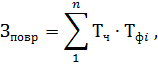

Месячная повременная заработная плата рабочего (Зповр) определяется так:

где Т ч-часовая тарифная ставка рабочего соответствующего разряда, руб.; Т ф i - фактическое время работы рабочего в i-й день месяца, ч; п — количество отработанных дней в месяц.

При многостаночном обслуживании, при совмещении профессии оплата труда рабочего осуществляется в соответствии с договоренностью с администрацией, закрепленной в положениях или коллективном договоре.

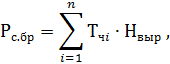

При бригадной форме оплаты труда формируется бригадный фонд заработной платы (Фз.бр):

Фз.бр = Рс.бр + Д + Зпрем + П,

где Рс.бр - общебригадная сдельная расценка; Д - доплаты (за совмещение, за особые условия труда и т.д.); Зпрем - премиальные вознаграждения; П - доля участия в доходе (прибыли) предприятия:

где Tч i - часовые тарифные ставки, соответствующие n -му разряду выполненных работ, руб.; Нвыр - нормы выработки рабочих по соответствующему разряду и профессии.

Поощрительные системы оплаты труда следует различать по их целевому назначению, определяющему форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. Выделяют следующие группы поощрительных систем:

1. Системы, увязывающие основную оплату труда с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда, – это премии за текущие результаты работы. Сейчас предприятия имеют полную самостоятельность в организации премирования за текущие результаты деятельности.

Работодатель разрабатывает положение о премировании и после согласования с профсоюзным комитетом доводит их до сведения работников. Эти положения прилагаются к коллективному договору.

Разрабатывая премиальную систему, нужно предусмотреть: показатели и условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

2. Системы, увязывающие основную оплату труда с личными деловыми качествами работника, уровнем его профессионального мастерства и индивидуальными качествами: это доплаты и надбавки стимулирующего характера за профессиональное мастерство, совмещение профессий, расширение норм (зон) обслуживания, выполнение объема работ с меньшей численностью.

Все виды применяемых компенсационных доплат и надбавок делят на две группы:

а) доплаты и надбавки, не имеющие ограничений по сферам трудовой деятельности (за работу в выходные, праздничные дни, работу в сверхурочное время);

б) доплаты и надбавки, применяемые в определенных сферах труда – с ограниченной сферой применения (за работу в неблагоприятных условиях труда, работу особого характера).

3. Системы, увязывающие основную заработную плату работника или группы с определенными достижениями, не носящими систематического характера (единовременные премии и вознаграждения).

Используется три вида премий и вознаграждений:

1) по итогам деятельности коллектива за год;

2) индивидуальное премирование;

3) коллективное премирование – премия начисляется по коллективным показателям премирования на основании заработной платы бригады в целом, а затем распределяется с учетом личного трудового вклада каждого через коэффициенты трудового участия (КТУ).

Показателями премирования для рабочих основного производства являются:

- при стимулирования повышения качества продукции - улучшение сортности продукции, рост сдачи продукции с первого предъявления, сокращение числа рекламаций, снижение брака;

- при стимулировании снижения материальных затрат – экономия материалов, инструмента, запасных частей, уменьшение потерь, отходов на единицу продукции;

- при стимулировании освоения новой техники: увеличение коэффициента загрузки оборудования, сокращение затрат на его эксплуатацию, увеличение коэффициента сменности работы новых машин, снижение сроков освоения новой технологии;

- при стимулировании роста объема производства: выполнение плана по заданной номенклатуре, перевыполнение норм выработки.

Для вспомогательных рабочих используются следующие показатели премирования: обеспечение бесперебойной и ритмичной работы оборудования основных цехов, улучшение коэффициента использования оборудования, бесперебойное обеспечение рабочих мест инструментом и оснасткой.

Премирование руководителей, специалистов и служащих производится за фактическое улучшение результатов работы (непосредственные результаты деятельности соответствующих подразделений).

Размеры премий определяются: для рабочих – в процентах к заработной плате по тарифным ставкам или в абсолютной сумме, для руководителей, специалистов, служащих – в процентах к окладу или в абсолютной сумме.

При бестарифной модели организации заработной платы оценка квалификации и результативности труда работников, а также распределение между ними заработной платы производится на основе коэффициентов, сформированных (рассчитанных) тем или иным способом.

Индивидуальная заработная плата (Зпi) представляет собой его долю в общем заработанном всем коллективом фонде заработной платы (ФОТк). Принципиальная формула ее расчета может быть представлена в следующем виде:

где ФОТк – фонд заработной платы коллектива, подлежащий распределению между работниками, руб.; ККУ i - коэффициент квалификационного уровня данного работника, в баллах или долях единицы; КТУ i – коэффициент трудового участия в текущих результатах деятельности данного работника, в баллах или долях единицы; Т i - количество рабочего времени, отработанного работником в период, за который производится оплата (часов, дней); n – количество работников, участвующих в распределении фонда оплаты труда (человек).

Поскольку бестарифные системы ставят заработок работника в полную зависимость от конечных результатов работы коллектива, то применять их можно только там, где трудовой коллектив полностью несет ответственность за эти результаты. Это должны быть небольшие коллективы с устойчивым составом персонала.

В практике организации заработной платы на российских предприятиях используются такие варианты бестарифной модели, где вместо двух коэффициентов – квалификационного уровня и трудового участия, применяется один сводный коэффициент оплаты труда – Кот.

Специалисты НИИ Труда разработали методику расчета сводного коэффициента оплаты труда на основе балльной оценки трудового вклада работника:

Кот = 0,5К1 L1 + К2 L2,

где: К1 – оценка профессионально-квалификационного уровня работника, баллы; L1 – оценка деловых качеств работника, баллы; К2 – оценка сложности труда работника, баллы; L2 – оценка достигнутого результата деятельности работника, баллы.

Новым направлением в организации распределительных отношений в странах с рыночной экономикой являются системы участия в прибылях:

1. Системы с текущими (ежемесячными или ежеквартальными) отчислениями от прибыли, с выдачей этих средств наличными в виде дополнительных средств к обусловленной в трудовом договоре заработной плате.

2. Системы, предусматривающие начисление дивидендов на заработную плату.

3. Системы «отложенных выплат» - вместо выплат дополнительного дохода наличными работники получают акции предприятия по льготным ценам.

4. Комбинированные системы, при которых до 60% отчислений от прибыли выплачивается наличными, а 40% оформляется в виде акций.

Основным источником выплат заработной платы всем категориям персонала является фонд заработной платы (фонд оплаты труда) – (ФЗП), средства которого формируются за счет себестоимости выпускаемой продукции.

Величина ФЗП может быть определена различными способами:

1. Метод прямого счета:

ФЗП = Чсп Зпср,

где Чсп – среднесписочная численность работающих, человек; Зп ср – средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий ФЗП может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и по отдельным группам работников.

2. Нормативный метод:

ФЗП = Q Нзп,

где В – общий объем выпускаемой продукции в плановом периоде, руб; Нзп – норматив зарплаты на рубль выпускаемой продукции, руб/руб.

При использовании норматива заработной платы на 1 рубль выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции, планируемое изменение реальной заработной платы.

В общем виде дифференцированные методы расчета фонда заработной платы предусматривают расчеты фондов заработной платы по цехам (подразделениям) с последующим суммированием в следующем порядке:

| Оплата труда сдельщиков | Оплата труда повременщиков | Доплаты до часового фонда | Доплаты до дневного фонда | Доплаты до месячного фонда |

| Зсд | Зповр | Дч | Ддн | Дмес |

| Тарифный фонд заработной платы (Зтар) Зтар = Зсд + Зповр; | ||||

| Часовой фонд заработной платы (Зч) Зч = Зтар + Дч; | ||||

| Дневной фонд заработной платы (Здн) Здн = Зч + Ддн, | ||||

| Месячный фонд заработной платы (Змес) Змес = Здн + Дмес, | ||||

где Дч – доплаты за работу в ночное время, за условия работы, за обучение учеников и др.; Ддн – оплата вынужденных внутрисменных перерывов (в том числе подросткам, кормящим матерям и т.д.); Дмес - оплата целодневных перерывов в работе (отпусков по учебе и очередных).

Контрольные вопросы

1. Что понимается под термином организация труда?

2. Решению, каких основных задач должна способствовать организация труда на современном этапе?

3. Дайте определение разделению труда и какие виды разделения труда вы знаете?

4. Какие группы функций выделяют по обслуживанию рабочего места?

5. Чем отличается номинальная зарплата от реальной?

6. В чем состоят принципиальные положения оплаты труда?

7. Раскройте содержание форм и систем оплаты труда, их особенности.

8. В каких случаях наиболее целесообразно применять повременную и сдельную формы оплаты труда?

9. Какова сущность бестарифной системы оплаты труда, ее преимущества?