2020-04-12

2020-04-12 265

265Помимо абсолютного объема прибыли в статистике рассчитываются относительные показатели доходности деятельности предприятия (организации) – показатели рентабельности.

Рентабельность – это показатель, в общем виде характеризующий прибыльность работы предприятия (организации).

Существует несколько показателей рентабельности. К ним относятся:

1) рентабельность (убыточность) активов (группы активов – внеоборотных и оборотных) общая:

Общая рентабельность характеризует, сколько денежных единиц было привлечено предприятием для получения одного рубля прибыли, независимо от источников привлечения этих средств;

2) рентабельность (убыточность) активов (группы активов) чистая:

Чистая рентабельность позволяет определить влияние на доходность деятельности предприятия (организации) налоговых отчислений и других платежей из прибыли;

3) рентабельность (убыточность) источников формирования активов общая:

Данный показатель характеризует эффективность использования всех средств предприятия, независимо от источников их формирования;

4) рентабельность (убыточность) источников формирования активов (по группам: собственные и заемные) чистая:

Данный показатель характеризует эффективность использования средств предприятия в зависимости от источников их формирования (собственный, заемный, основной, оборотный капитал). Отдельное внимание при анализе уделяется показателю рентабельности собственного капитала;

5) рентабельность (убыточность) проданных товаров, продукции, работ, услуг:

Данный показатель характеризует эффективность затрат на производство и реализацию продукции. Его динамика может свидетельствовать о необходимости пересмотра цен или усиления контроля предприятием за себестоимостью реализованной продукции;

6) рентабельность (убыточность) продаж общая:

Данный показатель характеризует долю балансовой прибыли в доходе, т. е. какую прибыль предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции;

7) рентабельность (убыточность) продаж чистая:

Данный показатель характеризует давление налоговых платежей на доходы предприятия на всех направлениях деятельности.

Показатели рентабельности, характеризующие эффективность использования чистой прибыли, важны в основном для кредиторов и акционеров организации.

51. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

Финансовая устойчивость предприятия (организации) характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли.

Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам из собственных средств.

К показателям, характеризующим финансовую устойчивость и платежеспособность предприятий (организаций) относятся:

1) коэффициент финансового риска или плечо финансового риска (соотношения заемных и собственных средств) (в процентах):

Данный показатель характеризует то количество заемного капитала, которое предприятие привлекло на 1 руб. вложенных в активы собственных средств. Рекомендуемое значение менее 70 %;

2) коэффициент финансового равновесия (в процентах):

Данный показатель характеризует обеспеченность заемных средств собственными средствами. Он показывает то количество собственного капитала, которое приходится на 1 руб. вложенных в активы заемных средств. Чем больше данный показатель, тем более устойчивым является финансовое положение предприятия;

3) коэффициент финансовой автономии или коэффициент собственности (в процентах):

Данный показатель характеризует степень независимости предприятия от внешних источников финансирования. Рекомендуемое значение 50 %. Значения коэффициента менее 50 % говорят о высоком риске для его кредиторов;

4) коэффициент маневренности (в процентах):

Данный показатель характеризует долю собственных средств предприятия, вложенную в наиболее оборотные (маневренные) активы. Рекомендуемое значение 50–60 %;

5) коэффициент обеспеченности собственными материальными оборотными активами (в процентах):

Рекомендуемое значение данного коэффициента – 60 %.

6) коэффициент обеспеченности собственными оборотными активами (в процентах):

Рекомендуемое значение данного коэффициента – 10 %;

7) показатель долга к капитализации (в процентах):

Рост данного показателя свидетельствует об усилении зависимости предприятия от внешних факторов;

8) коэффициент финансовой стабильности (в процентах):

Данный показатель характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение 50 %-60 %.

9) показатель чистых активов (в тыс. руб.) рассчитывается как разность между активами, участвующими в расчете, и обязательствами, участвующими в расчете,

где активы, участвующие в расчете, – это внеоборотные и оборотные активы, за исключением задолженности участников (учредителей) по их вкладам в уставной капитал и балансовой стоимости собственных акций, выкупленных у акционеров;

обязательства, участвующие в расчете, – это целевые источники финансирования и поступления, долгосрочные и краткосрочные обязательства, кроме суммы, отраженной по статье «Доходы будущих периодов».

52. ВИДЫ ЦЕН, ПРИМЕНЯЕМЫЕ В СНС

Операции, отражаемые в СНС, регистрируется в денежном выражении. В качестве денежных соизмерителей используются различные виды цен. С точки зрения наличия и возможности оценки затрат и результатов разных операции, цены делятся на прямые и условно-расчетные, экспертные.

Обычно применяются фактические цены, согласованные между хозяйствующими субъектами (прямые рыночные цены). При отсутствии прямых цен оценка производится по издержкам производства или по ценам на аналогичные товары и услуги.

С точки зрения структуры и включения цен и включения в цену отдельных элементов стоимости, прямые рыночные цены могут быть выражены в виде факторных стоимости (цен), основных цен, цен производителей, цен конечных потребителей.

Факторная стоимость состоит из промежуточного потребления, оплаты труда, которые составляют издержки производства, и валовой прибыли.

Основная цена включает в свой состав факторную стоимость и чистые налоги на производство.

Цена производителя содержит в себе основную цену и чистые налоги на продукты.

Цена конечных потребителей включают в себя цену производителя и торгово-транспортные наценки.

Каждый из этих видов цен имеет самостоятельное значение и используется для различных целей анализа.

С точки зрения периода или момента времени, существуют текущие и сопоставимые (постоянные) цены. Постоянные цены используются для наблюдения за динамикой физического объема сводных стоимостей показателей: валового внутреннего (или национального) продукта как в целом, так и в разрезе отраслей экономики и направлений конечного использования; общего потребления населением материальных благ и услуг в целом и по отдельным составляющим; объема капитальных вложении в целом, по отраслям экономики и элементам технологической и воспроизводственной структуры; чистого материального продукта (материального дохода)- в целом по материальному производству, по отраслям материального производства и направлениям конечного использования и др.

На протяжении десятилетии в отечественной статистической практике наблюдение за динамикой цен осуществлялось на основе индексов прейскурантных (и типа прейскурантных) цен и средних цен. Индексы прейскурантных цен в условиях государственного контроля и регулирования цен были ориентированы на определение среднего изменения цен, в основном в связи с их общими централизованными пересмотрами (реформой цен).

При исчислении индекса прейскурантных цен не рассматривалось влияние их изменения при установлении цен на товары, ранее не производящиеся, и при установлении повышенных временных и договорных цен. Индексы прейскурантных цен улавливали только изменение цен по сопоставимому кругу продукции.

Индексы средних цен, точнее индексы средних цен покупки, отражали как изменение конкретных цен на отдельные группы, входящие в товарную группу, со всеми недостатками индекса прейскурантных цен так и внутригрупповые и ассортиментные сдвиги т. е. изменения в соотношениях доли отдельных товаров, различавшихся по уровню цен. В связи с этим средне групповые цены могут изменяться даже при неизменности цен всех входящих в данную группу товаров. Поэтому индексы средних цен (при условии выбора ассортимента товаров со стороны потребителя) нельзя использовать для характеристики изменения цен.

53. ПРЕДМЕТ, ЗАДАЧИ И СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ ДЕНЕЖНОГО ОБРАЩЕНИЯ. ПОКАЗАТЕЛИ ДЕНЕЖНОЙ МАССЫ И ЕЕ СТРУКТУРЫ

Денежное обращение – это движение финансовых средств во внутреннем обороте страны в наличной и безналичной формах в процессе обращения товаров, оказания услуг и совершения различных платежей.

Предметом изучения статистики денежного обращения является количественная характеристика массовых явлений и процессов в сфере денежного обращения.

В основе системы статистических показателей, которые характеризуют процесс денежного обращения, лежат экономические категории, связанные с функциями денег, определениями денежной массы и ее структуры.

К основным функциям денег относятся:

1) мера стоимости;

2) средства обращения;

3) средства платежа;

4) средства накопления и сбережения.

В соответствии с функциями денег в составе системы показателей денежного обращения выделяют следующие блоки статистических показателей:

1) показатели денежной массы и ее структуры;

2) показатели обеспеченности денежными знаками обращения национальной экономики и покупательной способности денежной единицы (национальной валюты);

3) показатели, характеризующие операции на счетах, с депозитами, золотым запасом государства;

4) показатели, характеризующие операции с валютой в международных экономических отношениях.

Движение денег в процессе обращения товаров, оказания услуг и совершения различных платежей осуществляется в наличной и безналичной формах. Основная часть денежного оборота осуществляется в безналичной форме.

Наличный денежный оборот представляет собой совокупность денежных расчетов, проводимых в форме наличных денег во взаимоотношениях между государством, предприятиями, организациями и населением.

К основным задачам статистики денежного обращения относятся:

1) определение размеров денежной массы и ее структуры;

2) характеристика процесса денежного обращения и оценка факторов, влияющих на обесценивание денег.

Денежная масса в обращении характеризуется с помощью различных денежных агрегатов.

Денежный агрегат – это совокупность платежных средств соответствующего уровня ликвидности.

Ликвидность – это возможность использования определенного актива в качестве средства обращения с сохранением его номинальной стоимости.

В РФ совокупная денежная масса характеризуется денежным агрегатом М3, который включает в себя агрегаты М0, М1, М2.

Денежный агрегат М0 – это наличные деньги в обращении:

М0 = национальная денежная наличность (в кассах предприятий, организаций + у населения).

Денежный агрегат М1 = М0 + депозиты населения до востребования в сбербанках + депозиты населения и предприятий в коммерческих банках + средства на расчетных, текущих и специальных счетах предприятий, населения и местных бюджетов + средства Госстраха.

Денежный агрегат М2 – это абсолютно ликвидные деньги:

М2 = М1 + срочные депозиты населения в сберегательных банках.

Денежный агрегат М3 = М2 + сертификаты и облигации госзайма.

В РФ наиболее универсальным показателем денежной массы считается денежный агрегат М2.

Денежная база = денежный агрегат М0 (наличные деньги в обращении) + денежные средства в кассах банков + обязательные резервы коммерческих банков в Центральном банке и их средства на корреспондентских счетах в Центральном банке.

Денежный мультипликатор – это коэффициент, характеризующий увеличение денежной массы в обороте в результате роста банковских активов:

где М2 – денежная масса в обращении;

Н – денежная база;

М0 – наличные деньги;

D – депозиты;

R – обязательные резервы коммерческих банков.

54. ДИФФЕРЕНЦИАЦИЯ И КОНЦЕНТРАЦИЯ ДОХОДОВ. ПОКУПАТЕЛЬНАЯ СПОСОБНОСТЬ ДОХОДОВ НАСЕЛЕНИЯ, МИНИМАЛЬНЫЙ ПРОЖИТОЧНЫЙ УРОВЕНЬ, ПОКАЗАТЕЛИ БЕДНОСТИ

Статистической формой представления явления дифференциации населения по уровню материального благосостояния являются ряды распределения населения по размеру среднедушевого денежного дохода.

Особенности дифференциации населения по уровню доходов анализируется с помощью структурных характеристик рядов распределения:

1) модальный доход – это уровень дохода, встречающийся наиболее часто среди населения;

2) медианный доход – это уровень дохода, делящий совокупность на две равные части: половина населения имеет среднедушевой доход, не превышающий медианный, а другая половина – доход не меньше медианного;

3) децильный коэффициент дифференциации доходов населения, показывающий во сколько раз минимальные доходы 10 % самого богатого населения превышают максимальные доходы 10 % наименее обеспеченного населения:

где d9, d1 – соответственно девятый и первый децили;

4) коэффициент фондов – это соотношение между средними доходами населения в десятой и первой децильных группах:

где d1, d10 – среднедушевой доход в месяц соответственно у 10 % населения, имеющего минимальный доход, и у 10 % самой богатой его части.

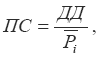

Показатель покупательной способности денежных доходов населения рассчитывается для количественной характеристики изменений в соотношении цен на отдельные товары по регионами и различным сегментам потребительского рынка:

где ДД – среднедушевой денежный доход;

Pi – средняя цена i-го товара.

При статистическом изучении уровня и границ бедности определяется граница дохода или стоимостная величина прожиточного минимума, с которой сравниваются фактические доходы отдельных слоев населения.

Величина прожиточного минимума рассчитывается по формуле:

А = В + С + D + Е,

где А – величина прожиточного минимума;

В – стоимость минимальной продовольственной корзины;

С – стоимостная оценка потребления непродовольственных товаров;

D – стоимостная оценка расходов на платные услуги;

Е – расходы на налоги и обязательные платежи.

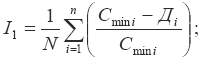

Анализ динамики уровня бедности в стране характеризуется с помощью показателей:

1) индекса глубины бедности:

2) индекса остроты бедности:

где N – общая численность населения обследуемых домашних хозяйств;

n – численность домашних хозяйств с доходами ниже прожиточного минимума;

i – их порядковые номера;

Cmini – среднедушевая величина прожиточного минимума для i-го домашнего хозяйства;

Дi – среднедушевой доход i-го домашнего хозяйства, имеющего доходы ниже прожиточного минимума.