2020-04-12

2020-04-12 2952

2952Тема 1.1. Цель, основные понятия, задачи анализа финансовой отчетности

Вопросы:

1. Цель основные понятия задачи анализа финансовой отчётности.

2. Значение и роль анализа финансовой отчётности в управлении предприятием.

Цель и задачи анализа финансовой отчётности.

Анализ финансовой отчетности – это процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности организации.

Содержание финансового анализа определяется его целями, объектами исследования и предметом.

Объект анализа – это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, или финансовые результаты, или деловая активность организации и т.д.

Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

Целью анализа финансовой отчетности является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Финансовый анализ решает следующие задачи:

- оценивает структуру имущества организации и источников его формирования;

- выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

- оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

- оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

- оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

- осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

Значение и роль анализа финансовой отчётности в управлении предприятием.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

К числу основных, стратегических, задач развития любой организации в условиях рыночной экономики относятся:

- оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

- обеспечение инвестиционной привлекательности предприятия;

- создание эффективного механизма управления предприятием;

- достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

- использование предприятием рыночных механизмов привлечения финансовых средств.

Оптимальность принимаемых управленческих решений зависит от разных направлений политики развития деятельности предприятия:

- от качества экономического анализа;

- от разработки учетной и налоговой политики;

- от выработки направлений кредитной политики;

- от качества управления оборотными средствами, кредиторской и дебиторской задолженностью;

- от анализа и управления затратами, включая выбор амортизационной политики.

Значение финансового анализа организации трудно переоценить, поскольку именно он является той базой, на которой строится разработка экономической стратегии предприятия.

Анализ опирается на показатели промежуточной и годовой бухгалтерской отчетности. Предварительный анализ целесообразно проводить перед составлением бухгалтерской (финансовой) отчетности, когда еще имеется возможность изменить ряд статей баланса. На основе данных итогового анализа финансово-хозяйственного состояния осуществляется выработка почти всех направлений экономической (в том числе и финансовой) политики предприятия. От того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.

Анализ финансового положения, как часть экономического анализа, является системой конкретных знаний, связанных с изучением финансового положения предприятия и его финансовых результатов. При помощи проведения систематического анализа финансового положения может быть разработана эффективная система планирования и прогнозирования, а также сделана рейтинговая оценка инвестиционной привлекательности организации, что особенно актуально в современных экономических условиях.

Как правило, анализ финансового положения предприятия осуществляется на основе данных его бухгалтерской отчетности, являющейся совокупностью соответствующих форм:

– отчет о финансовых результатах,

– отчет об изменении капитала,

– отчет о движении денежных средств.

Бухгалтерская отчетность выступает в качестве основы для проведения глубокого анализа финансового положения. Кроме того, бухгалтерская отчетность предприятия является инструментом, который позволяет объективно оценить ключевые показатели имущественного и финансового положения, о финансовых результатах деятельности организации. Это обеспечит привлечение новых бизнес-партнеров, инвесторов и потенциальных кредиторов.

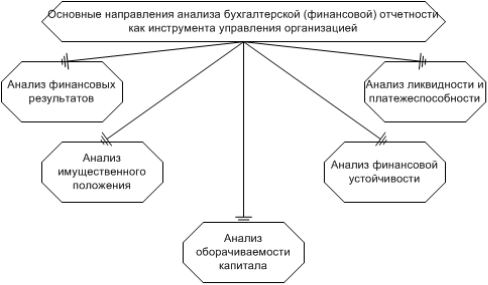

На рисунке 1.1 представлены основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией.

Рис. 1.1. Основные направления проведения анализа бухгалтерской (финансовой) отчетности как инструмента управления организацией

Конечная цель анализа финансового положения заключается в определении того, как, когда и где применять и использовать имеющиеся ресурсы с целью максимизации эффективности их применения.

Для достижения данной цели требуется решить следующие задачи:

1) на базе исследования причинно-следственной взаимосвязи между разными параметрами производственной, экономико-финансовой деятельности предприятия оценить выполнение установленного плана, связанного с поступлением финансовых ресурсов и их применением для улучшения финансового положения экономического субъекта;

2) осуществить прогнозирование потенциальных финансовых результатов и рентабельности, которые предприятие может достичь, исходя из реальных условий деятельности и наличия ресурсов;

3) осуществить моделирование финансового состояния при различных вариантах применения ресурсов. Анализ финансового положения характеризуется рядом проблем, которые требуют своевременного разрешения.

В совокупности они определены разной терминологией исследуемых параметров, проблемой идентификации, группировки статей бухгалтерского баланса и иных форм бухгалтерской (финансовой) отчетности экономического субъекта для потребностей их анализа, несовершенной юридической средой и минусами отечественной системы бухгалтерского учета и отчетности. Общепринято ограничивать анализ денежных потоков мониторингом отчета о движении денежных средств, а также расчетом и оценкой соответствующих коэффициентов.

Но информация, содержащаяся в публичной бухгалтерской отчетности, подразумевает возможность исчисления таких коэффициентов раз в год, что нивелирует такой анализ, поскольку невозможно построить динамическую картину результатов такого анализа в разрезе месяцев на основе годовой бухгалтерской отчетности.

В современной практике анализ финансового положения предприятия осуществляется путем проведения коэффициентного анализа. Такой анализ характеризуется возникновением значительного количества неточностей в ходе оценки финансового положения. Для повышения его объективности финансистам нужно в большей мере принимать в учет технический, технологический компонент при анализе, анализировать планово-фактические показатели реализации производственной программы, проводить оценку незавершенного производства, осуществлять более подробный анализ затрат, в том числе в разрезе отдельных структурных подразделений и видов продукции.

Кроме того, в ходе оценки платежеспособности предприятия, а также его финансовой устойчивости как основных направлений анализа финансового состояния, нужно учитывать специфику деятельности того или иного предприятия.

Таким образом, анализ финансового состояния предприятия на основе бухгалтерской отчетности позволяет в своевременном режиме выявлять и устранять минусы финансово-экономической деятельности, способствует обнаружению резервов, связанных с улучшением финансового положения экономического субъекта и сведении к минимуму финансовых рисков.