2020-04-12

2020-04-12 135

135Гимазиев Тимур, Силантьев Руслан, Титенский Артем, ЭКМ-1,2, 4 курс.

Аудит капитала и аудит финансовых результатов предприятия ПАО «НОВАТЭК»

Часть 1. Аудит финансовых результатов.

Список вопросов:

· 1)с чего должна начинаться аудиторская проверка на данном предприятии,

· 2) что должно привлечь внимание аудиторов и попасть в «зону риска».

· 3) какие формы и строки отчетности должны попасть в проверку,

· 4) какими методами должен воспользоваться аудитор при данной проверке (приведите 1 пример),

· 5) определите, на сколько полно и подробно изложена информация по капиталу и финансовым результатам в отчетности на вашем предприятии;

· 6) что нужно еще проверить аудитору кроме отчётности по вашему предприятию (перечислите данные и/или информацию)

I.С чего должна начинаться аудиторская проверка на данном предприятии.

В начале аудиторской проверки необходимо рассмотреть учредительные документы, учетную политику, структуру и виды деятельности организации, наличие обособленных подразделений. Также аудитору следует ознакомится с особенностями и спецификой отрасли предприятия с целью определения важных аспектов.

Анализ видов деятельности позволяет выявить состав доходов по обычным видам деятельности.

начинается с ознакомления со структурой фирмы, её особенностями и спецификой отрасли, с ведомственными нормативными актами, с учётной политикой, с актами проверок налоговых органов, с бизнес-планом и другими документами.

II. что должно привлечь внимание аудиторов и попасть в «зону риска».

1. Соответствие размера УК по данным документов с данными по балансу;

2. Доли учредителей в УК организации;

3. Порядок выплаты дивидендов;

4. -правильность классификации доходов и расходов;

5. Правильность распределения расходов;

6. Правильность формирования налогооблагаемой базы;

III. какие формы и строки отчетности должны попасть в проверку;

Формы отчетности:

1) Бухгалтерский баланс

2) Отчет об изменениях капитала (полностью)

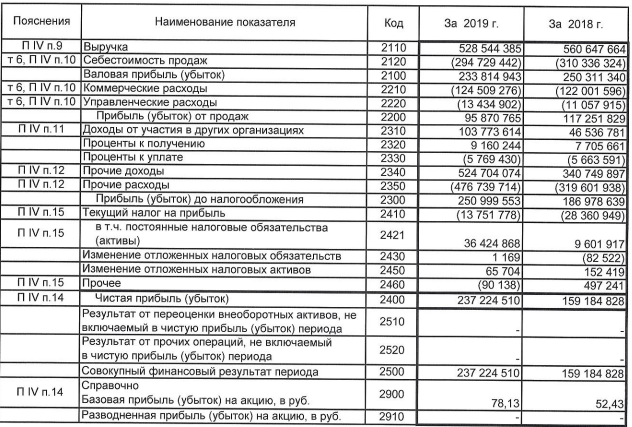

3) отчет о финансовых результатах, в том числе:

· строка «Выручка»

· строка «Себестоимость продаж»

· строка «Валовая прибыль»

· строки «Коммерческие, управленческие расходы»

4) Пояснения к бухгалтерскому балансу и ОФР

IV. какими методами должен воспользоваться аудитор при данной проверке (приведите 1 пример),

Методы:

· фактическая проверка,

· подтверждение,

· документальная проверка,

· наблюдение,

· опрос,

· проверка механической точности,

· аналитические тесты,

· сканирование,

· обследование,

· специальная проверка,

· встречная проверка

· др

Пример механической точности (расчет прибыли(убытка от продаж))

Выручка – СС продаж – Ком-е расх. – Упр. Расх.

528 544 385 – 294 729 442 – 124 509 276 -13 434 902 = 95 870 765.

Расчет проведен верно.

V.определите, на сколько полно и подробно изложена информация по капиталу и финансовым результатам в отчетности на вашем предприятии;

Подробность отображения финансовых результатов является достаточной для проведения полноценной аудиторской проверки. Подробность информации благоприятно сказывается не только на процессе проверки, но и позволяет потенциальным инвесторам полноценно оценить привлекательность предприятия для инвестиций.

VI. что нужно еще проверить аудитору кроме отчётности по вашему предприятию (перечислите данные и/или информацию).

Аудитору необходимо проверить: результаты прошлых аудиторских проверок, учетную политику в части «Финансовые результаты», оборотно-сальдовые ведомости по основным счетам, формирующим финансовый результат, а также регистры учетов по счетам 84, 90, 91, 99.

Также, рекомендуется проверка первичных финансовых документов, банковских документов. Ознакомится с распорядительными документами (Приказы, распоряжения) и протоколами и иными документами собрания учередителей.