2020-04-20

2020-04-20 81

81Аналіз ефективності грошово-кредитної політики України в післякризовий період

В умовах активної глобалізації актуальною постає проблема проведення коректної грошово-кредитної політики держави. Саме цей захід є одним з головних засобів нейтралізації та подолання наслідків фінансово-економічної кризи. Тому, орієнтуючись на наведені нижче статистичні данні проаналізуємо, наскільки ефективним було проведення даних заходів.

В першу чергу зіставимо основні прогнозні показники, що характеризують ефективність грошово-кредитної політики, з фактичними.

Таблиця 1

Прогнозні показники монетарної сфери, зазначені в Основних засадах грошово-кредитної політики на 2010-2012рр.

| № п/п | Показник | 2010р | 2011р | 2012р |

| 1 | Індекс споживчих цін, % | - | 108,9 | 107,9 |

| 2 | ВВП реальний, % | 103,0 | 104,5 | 104,7 |

| 3 | Монетарна база, % | 111 | 114 | 116 |

| 4 | Середній обмінний курс, грн. за дол. США | - | - | - |

З таблиці 1 видно, що з огляду на післякризове становище Національним банком України не було спрогнозовано приріст споживчих цін у 2010. грошовий кредитний політика монетарний

Крім того, помітним аспектом є те, що НБУ неспроможний визначити майбутній обмінний курс національної грошової одиниці на наступний рік. Як зазначається у Основних засадах грошово-кредитної політики офіційний курс гривні до долара США встановлюватиметься на підставі її котирувань на міжбанківському ринку, сприяючи формуванню в суспільстві об’єктивної оцінки валютних ризиків. У 2011 році на міжнародних фінансових ринках відчуватимуться наслідки «валютних війн», поточне загострення яких пов’язане з невирішеністю структурних проблем низки провідних індустріальних країн.[3].

Зрозуміло, що причиною такої невизначеності є потенційна нестабільність валютного ринку і у післякризовий період та значна прив’язка національної грошової одиниці до долара США. Як відомо до настання нещодавньої фінансово-економічної кризи у Основних засадах даний показник регулярно зазначався та щороку збігався з досягнутими значеннями.

Таблиця 2

Фактичні показники монетарної сфери, зазначені в Основних засадах грошово-кредитної політики на 2011-2012рр.

| № п/п | Показник | 2010р | 2011р | 2012р* |

| 1 | Індекс споживчих цін, % | 109,1 | 104,6 | 100 |

| 2 | ВВП реальний, % | 104,2 | 105,2 | 103,7 |

| 3 | Монетарна база, % | 115,8 | 106,3 | 103,4 |

| 4 | Середній обмінний курс, грн. за дол. США | 7,97 | 8,03 | 8,15 |

*- станом на ІІІ квартал 2012 року. [4].

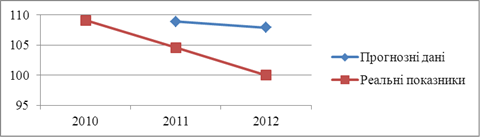

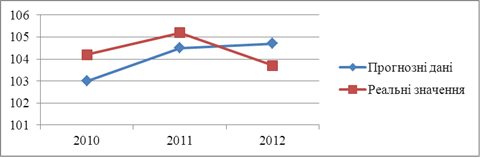

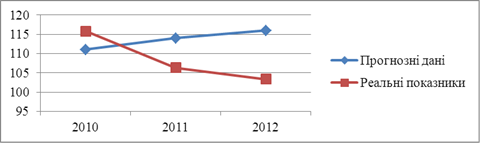

Отож проведемо порівняльний аналіз індексу споживчих цін, реального ВВП та монетарної бази. користуючись наведеними нижче рисунками.

Рис.1. Порівняльний аналіз фактичних і прогнозних показників індексу споживчих цін за 2010-2012 рр., у %.

Рис.2. Порівняльний аналіз фактичних і прогнозних показників ВВП реального за 2010-2012 рр., у %.

Рис.3. Порівняльний аналіз фактичних і прогнозних показників монетарної бази за 2010-2012 рр., у %.

З даних графіків яскраво видно, що в жодному році за жодним показником реальні значення не досягли прогнозних. Однак у 2011 році спостерігається наближення значення ВВП до прогнозованого рівня. Відхилення становить 0,7%. Загалом же спостерігаються чіткі похибки, особливо у монетарній базі. Причиною цього може бути слабка прогнозованість показників, що не дає можливості дати точних результатів. З іншого боку можна говорити про недієздатність інструментів грошово-кредитної політики, які не дають вивести монетарну динаміку на прогнозований рівень.

Переглянемо окремо кожен з фактичних показників.

Позитивною насамперед є динаміка зниження індексу споживчих цін, та досить стабільний середній обмінний курс, що свідчить про стійкість національної грошової одиниці. В той же час станом на ІІІ квартал 2012 року спостерігається зниження реального ВВП на 1,3%.[4]. Аналітиками передбачається продовження падіння ВВП реального у ІV кварталі. Варто також відмітити, що показники монетарної бази знижуються. Це безумовно сприяє уповільненню ділової активності у країні загалом.

Висновок: На основі вище викладеного матеріалу стверджуємо, що досягнення головної мети грошово-кредитної політики України - стабілізація гривні (це завдання також ставить перед Україною і МВФ) - часто несе за собою негативні наслідки: падіння реального ВВП, зменшення монетарної бази, невизначеність прогнозів щодо валютного курсу. Крім того варто відмітити про значні відхилення прогнозних показників НБУ від фактичних. З огляду на це можна стверджувати, що грошово-кредитна політика України є не досить ефективною та потребує значних удосконалень. Зокрема більшість вчених зазначають, що головною метою повинно стати саме забезпечення зростання ВВП.