2020-04-20

2020-04-20 114

114

В состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие[3].

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной, коммерческой и иной деятельностью.

Основные средства в денежном выражении - это основные фонды.

Составляют 2 вида балансов по основным фондам:

1. Баланс по первоначальной стоимости (остаток на начало по первоначальной стоимости плюс введено по первоначальной стоимости выбыло по первоначальной равно остаток на конец по первоначальной)

2. Баланс по полной остаточной стоимости (остаток на начало по остаточной плюс введено по первоначальной минус выбыло по остаточной плюс капитальный ремонт и модернизация минус сумма начисленной амортизации за год равно остаток на конец года по остаточной стоимости).

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.

Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Анализ обычно начинают с изучения состава, структуры, динамики основных средств, их рост за анализируемый период.

По данным таблицы 3 можно сделать выводы:

Стоимость основных средств на ТОО «Трансавтосус» увеличилась в целом на 15 802 тыс. тенге, это связано со значительным увеличением транспортных средств на 10 156 тыс. тенге и зданий на 2 347 тыс. тенге.

Наибольший удельный вес в стоимости основных средств составляют транспортные средства (52,62 процентов). В составе основных средств не имеются непроизводственные средства.

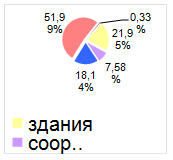

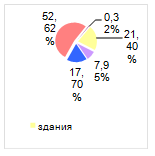

01.01.2006 года 01.01.2007 года

Рисунок 3. Секторная диаграмма структуры основных средств ТОО «Трансавтосус» транспорта в 2006 году

На рисунке 3 можно увидеть уменьшенные доли статьи «машины и оборудование» в общем составе основных средств, что свидетельствует о сокращении активной части основных производственных фондов предприятия в 2006 году, так же уменьшалась статья «здания» и «инвентарь». Остальные структурные составляющие, как то: «сооружения» возросли на 0,38%, а «транспортные средства» на 0,62% и даже превысили 50% всего состава ОПФ на 2,62%. Для того чтобы определить рост или снижение стоимости основных средств необходимо выявить их причины составляется баланс движения основных средств (таблица 4).

В ТОО «Трансавтосус» за анализируемый период было введено основных средств на 21 893 тыс. тенге, а выбыло на 6 091 тыс. тенге. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тыс. тенге.