2020-04-20

2020-04-20 118

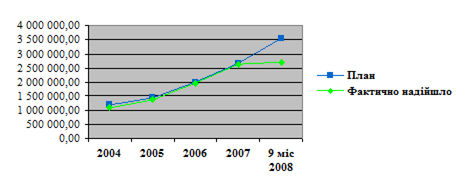

118З рис.2.7. та додатку Е видно, що надходження з року в рік зростають. Хоча слід відмітити, що планові показники не виконувалися. Значне невиконання в 2008 році спричинено наведенням річного планового показника, а виконання лише за 9 місяців поточного року.

Рис. 2.8 Доходи місцевих бюджетів Закарпатської області в період 2004-2007 років та станом на 1 жовтня 2008 року

З наведеного графіку чітко видно тенденцію до збільшення доходів зведеного бюджету Закарпатської області, що є позитивним явищем. Це сприяє достатньому забезпеченню фінансовими ресурсами органів місцевого самоврядування для виконання ними покладених на них функцій.

Аналіз напрямів використання коштів зведеного бюджету Закарпатської області

Витрачання бюджетних коштів яскраво виявляє зміст основних функцій і завдань, які виконують органи державної влади і місцевого самоврядування. Склад, структура і динаміка бюджетних видатків відображає державні, регіональні та місцеві пріоритети соціально-економічного розвитку. Крім того специфіка функціонування та особлива роль місцевих бюджетів виявляється саме у складі та структурі їхньої видаткової частини. Бюджетні видатки дають змогу розкрити і дослідити економічну сутність місцевих бюджетів, фінансову базу органів місцевого самоврядування, які мають вирішувати завдання місцевого значення - забезпечувати населення державними послугами, сприяти всебічному і гармонійному розвитку територій.

За Бюджетним кодексом України до видатків місцевих бюджетів належать:

- для забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші, які не можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню. Такі видатки здійснюються за рахунок коштів Державного бюджету України;

- які визначаються функціями держави та можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню. З метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності. Такі видатки здійснюються за рахунок коштів місцевих бюджетів, у тому числі за рахунок трансфертів з державного бюджету України;

- на реалізацію прав та обов’язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер. Такі видатки здійснюються за рахунок трансфертів з державного бюджету України [58].

Загалом видатки як і доходи поділяються на видатки загального та спеціального фонду.

Аналізуючи використання коштів загального фонду зведеного бюджету Закарпатської області за функціональною та економічною класифікаціями, слід відмітити, що левову частку складає фінансування установ освіти.

Дослідимо використання коштів по вказаній галузі протягом 2004-2007 років та станом на 1 жовтня 2008 року (додаток Ж).

Так, в 2004 році видатки загального фонду зведеного бюджету Закарпатської області на освіту склали 303 688,2 тис. грн., при уточненому плані 308 845,5 тис. грн., тобто на 98,4%, або зайняли 40,5% у загальній сумі загального фонду зведеного бюджету області.

Витрати на заробітну плату з нарахуваннями та інші першочергові видатки профінансовані у повному обсязі.

Використання асигнувань на утримання установ і заходів освіти можна охарактеризувати такими даними, а саме:

- оплата праці 172 384,2 тис. грн.;

- нарахування на заробітну плату 64 360,8 тис. грн.;

придбання предметів постачання і матеріалів 22 458,1 тис. грн.;

оплата комунальних послуг і енергоносіїв 20451, тис.грн.6;

придбання обладнання і предметів довгострокового користування 4012,8 тис. грн.;

капітальний ремонт 12 243,7 тис. грн.;

інші видатки.

Розглядаючи 2005 рік слід зазначити, що видатки на вищезгадану галузь збільшилися на 162 390,8 тис. грн., або на 55,2% у порівнянні із попереднім періодом. Сума видатків склала 471 236,3 тис. грн. У вказаному звітному році фінансування освіти складає 43,9% усіх видатків загального фонду зведеного бюджету області. Виконання плану по фінансуванню установ освіти в 2005 році було на рівні 98,4%.

Перейдемо до розгляду 2006 року. У вказаному році видатки на освітню галузь, порівняно з попереднім періодом, збільшилися на 151 406,6 тис. грн., або на 32,1%. Сума видатків склала 622 642,9 тис.грн., вона зайняла 41,9% усіх видатків загального фонду досліджуваних місцевих бюджетів. Виконання плану склало 98,7%.

В минулому 2007 році видатки на галузь освіти, порівняно з 2006 роком збільшилися на 224 738,1 тис. грн., або на 36,1%. Сума видатків склала 847 381 тис. грн. фінансування освіти у вказаному році зайняли 41,1% усіх видатків загального фонду місцевих бюджетів Закарпатської області. Виконання плану склало 98,6%.

В поточному році, станом на 1 жовтня сума видатків на освіту склала 809 829 тис. грн., що на 228 569,9 тис. грн., або на 39,3% більше ніж на аналогічну дату попереднього періоду. Питома вага фінансування галузі освіти в усіх видатках загального фонду місцевих бюджетів Закарпатської області склала 42,1%. Виконання річного планового показника склало 68,8%.

Крім видатків на утримання установ освіти області кошти направлялись на забезпечення виконання інших програм та заходів, в тому числі:

- відповідно до обласної програми "Шкільний автобус" для створення умов для забезпечення у сільській місцевості регулярного безоплатного перевезення до місць навчання учнів для придбання 7 автобусів;

на проведення заходів, передбачених Програмою розвитку освіти Закарпаття на 2003 - 2012 роки, затвердженої рішенням сесії обласної ради від 23.01.2003 року № 128, для зміцнення навчально-матеріальної бази установ освіти, проведення свят, конкурсів, змагань та оздоровлення дітей;

на виконання Програми науково-інформаційного забезпечення реалізації Концепції сталого розвитку Закарпаття, затвердженої рішенням сесії обласної ради від 23.01.2003 року № 130, з обласного бюджету профінансовано проведення обласних науково-практичних конференцій, семінарів з наукових проблем, обладнання методичного кабінету з правової освіти.

на фінансування видатків для виплати іменних стипендій голови облдержадміністрації кращим студентам вищих навчальних закладів передбачених Програмою "Вчитель", що затверджена рішенням сесії обласної ради від 25.09.2002 року № 54.

Наступна, за величиною питомої ваги в усіх видатках загального фонду досліджуваних місцевих бюджетів, галузь охорони здоров'я (додаток Ж).

Протягом 2004-2007 років та станом на 1 жовтня вона займала в середньому 23,2%. Розглянемо фінансування сфери охорони здоров'я в кожному році досліджуваного періоду.

Видатки на фінансування установ охорони здоров'я у 2004 році, складали 185 374,5 тис. грн., або 24,7% усіх видатків загального фонду місцевих бюджетів Закарпатської області.

У 2004 році за рахунок видатків на вказану галузь було проведено ряд заходів, деякими з яких є: мережа поліклінік і амбулаторій збільшена на 3 установи, обласний центр медстатистики було реорганізовано в "Обласний центр здоров’я", збільшилась на 2 установи мережа лікарень широкого профілю (реорганізовано лікарські амбулаторії у Мукачівському та Перечинському районах) та інші заходи. Виконання планового показнику по видаткам на охорону здоров'я було на рівні 98,5%.

В наступному 2005 році видатки на сферу охорони здоров'я збільшилися в порівнянні з 2004 роком на 70 766 тис.грн., або на 39,7% і склали 258 930,6 тис.грн. Питома вага вказаних видатків зайняла 24,1% усіх видатків загального фонду. За рахунок коштів обласного бюджету було придбано санітарний автотранспорт для районів, провели капітальний ремонт дахів районних лікарень у гірській зоні. Також було проведено капітальний ремонт обласної дитячої лікарні (відремонтовано будівлю басейну) та завершення капітального ремонту та реконструкції центру профілактики СНІДу із запуском лабораторії для досліджень. Також проводились роботи по переведенню лікарень та диспансерів на більш економні методи опалювання (заміна старого обладнання та котелень). Виконання плану по фінансуванні вказаної галузі становило 98,5%.

Розглядаючи 2006 рік, слід відмітити, що сума фінансування галузі хорони здоров'я склала 348 901,1 тис. грн., що на 89 970,5 тис. грн., або на 34,7% більше ніж в 2005 році. Питома вага вказаних видатків у всіх видатках загального фонду склала 23,5%. За рахунок бюджетних коштів протягом 2006 року мережа лікарень широкого профілю збільшилась на 1 установу (реорганізовано лікарські амбулаторії у Міжгірському районі рішенням сесії Колочавської сільської ради від 28.12.05р.), збільшилась на 3 установи мережа поліклінік і амбулаторій, введено в дію Обласний центр нейрохірургії та неврології, створений на базі нейрохірургічного відділення обласної клінічної лікарні та ряд інших заходів. Виконання плану в зазначеному періоді склало 98,5%.

Щодо минулого, 2007 року, то слід зазначити, що тенденція до збільшення видатків на фінансування сфери охорони здоров'я, як і в минулі періоди збереглася. У вказаному році видатки на охорону здоров'я склали 454073,2 тис. грн., що на 105 172,1 тис. грн., або на 30,1% більше ніж в попередньому періоді. Питома вага цих видатків у всіх видатках загального фонду склала 22%.

За рахунок вказаних асигнувань протягом року мережа поліклінік і амбулаторій збільшилась на 16 установ, проведено капітальний ремонт з реконструкцією в обласних закладах охорони здоров’я, закуплено високо вартісного медичного обладнання для лікувально-профілактичних закладів області та інші заходи.

В поточному році станом на 1 жовтня 2008 року сума видатків на сферу охорони здоров'я склала 418 043,5 тис. грн., що на 115 462,5 тис. грн., або на 38,2% більше ніж на аналогічну дату торік. Питома вага вказаних видатків склала 21,7%. Виконання поставлених річних планів станом на 1 жовтня 2008 року було на рівні 68,7%.

Загалом підводячи підсумок вищевикладеному можна сказати, що спостерігається позитивна тенденція до збільшення фінансування такої важливої сфери як охорона здоров'я.

Наступними за величиною питомої ваги в усіх видатках загального фонду виступають видатки на соціальний захист та соціальне забезпечення, які протягом 2004-2007 років та 9 міс. 2008 року займали в середньому 19,8%.

Розглянемо вказані видатки в 2004 році. Так у вказаному році сфера соціального захисту та соціального забезпечення була профінансована в сумі 129 069,4 тис.грн., що склало частку в 17,2% усіх видатків загального фонду в 2004 році. Виконання планового показника по видатках на досліджувану галузь було на рівні 96,4%.

В 2005 році сума зазначених видатків збільшилася на 60 730,2 тис. грн., або на 50,8% і склала суму в 194 652,4 тис. грн. Питома вага видатків на соціальний захист та соціальне забезпечення у вказаному році склала 18,5%. Виконання плану склало 87,4%.

Розглядаючи 2006 рік слід відмітити, що сума видатків на соціальний захист та соціальне забезпечення склала 268 323,6 тис.грн., що на 73 671,2 тис. грн., або 37,8% більше ніж в попередньому періоді. Зазначені видатки зайняли 18% усіх видатків загального фонду місцевих бюджетів Закарпатської області. Виконання плану склало 99,1%.

Зазначимо, що торік соціальний захист та соціальне забезпечення було профінансовано на суму 478 249,4 тис. грн., що на 209 925,8 тис. грн., або на 78,2% більше ніж у 2006 році. Питома вага вказаних видатків у всіх видатках загального фонду досліджуваних місцевих бюджетів склала 23,2%. Виконання плану по фінансуванню зазначених видатків склало 93,7%.

В поточному 2008 році, станом на 1 жовтня, видатки на соціальний захист склали 432 346,3 тис. грн., що на 83 405,5 тис. грн., або на 23,9% більше ніж на 1 жовтня 2007 року. Питома вага цих видатків у всіх видатках загального фонду в цьому році склала 22,5%. Виконання річного планового показнику станом на 1 жовтня 2008 року складає 71,9%.

Підводячи підсумок слід зазначити, що вказані асигнування використовувалися для виплати компенсацій реабілітованим, надання допомоги по догляду за інвалідом І чи ІІ групи внаслідок психічного розладу, утримувалися будинки-інтернати для малолітніх інвалідів, притулок для неповнолітніх, будинки-інтернати (пансіонати) для літніх людей та інвалідів, фінансувалися соціальні програми і заходи у галузі сім'ї, жінок та молоді та проводилися інші заходи.

Меншими за розмірами займаної частки, але не менш важливими видатками загального фонду є видатки на державне управління. Протягом досліджуваного періоду вони займали в середньому 5,1% видатків загального фонду місцевих бюджетів Закарпатської області.

Так видатки на державне управління в 2004 році склали 37 706,8 тис. грн.. Їх частка в сумі усіх видатків загального фонду скала 5%. Виконання планового показнику в даному році склало 95,2%. В наступному році сума видатків збільшилася на 11 127,4 тис.грн., або на 34,6% і склала 50 739,3 тис. грн.. Так в цьому році їх частка в усіх видатках загального фонду склала 4,7%. Виконання плану склало 96,7.

Розглядаючи 2006 рік слід зазначити, що сума видатків скала 87 525,4 тис. грн., що на 36 786,2 тис. грн., або на 72,5% більше ніж в попередньому періоді. Питома вага вказаних видатків склала 5,9% усіх видатків загального фонду. За рахунок коштів загального фонду проведено капітальні видатки на:

- придбання обладнання і предметів довгострокового користування для організації роботи апарату управління міських, районних, сільських, селищних рад (придбання оргтехніки, комп’ютерної техніки, активного мережевого та телекомунікаційного обладнання, придбання меблів службового призначення, кондиціонерів, ксероксів, друкарських машин, апаратури АТС);

газифікацію (обладнання для опалювальної системи) адмінбудинків сільських рад Воловецького та Берегівського району - 13,2 тис.грн.

капітальний ремонт адмінбудинків та систем опалення районних, селищних, сільських рад Виноградівського, Воловецького, Міжгірського, Мукачівського, Рахівського, Тячівського районів - 522,4 тис. грн.;

капітальний ремонт опалювальної системи Ратуші Мукачівської міської ради, прибудинкової території та котельні Мукачівської районної ради - 237,6 тис.грн.;

реконструкцію та переобладнання системи опалення Копашнівської сільської ради Хустського району - 5,0 тис.грн.

Загалом виконання плану по видаткам на державне управління в 2006 році було виконано на 98,2%.

В минулому, 2007 році вказані видатки склали 101 832,4 тис.грн., що на 14 307 тис. грн., або на 16,3% більше ніж в 2006 році. В даному році частка видатків на державне управління за рахунок загального фонду склала 4,9% усіх видатків. Було проведено ряд заходів серед яких:

- придбання обладнання і предметів довгострокового користування для організації роботи апарату управління міських, районних, сільських, селищних рад (придбання автомобіля, оргтехніки, комп’ютерної техніки, активного мережевого та телекомунікаційного обладнання, придбання меблів службового призначення, кондиціонерів, ксероксів, друкарських машин, апаратури АТС);

газифікація (обладнання для опалювальної системи котельні) Зарічовської сільської ради Перечинського району;

видатки на капітальний ремонт адмінбудинків Мукачівської, Чопської, Хустської міських рад та районних, селищних, сільських рад Берегівського, Виноградівського, Іршавського, Міжгірського, Мукачівського, Рахівського, Свалявського, Ужгородського, Тячівського районів;

реконструкція гаражу під котельню Тячівської міської ради;

інші видатки

Виконання планових показників склало 98,2%.

В поточному році, станом на 1 жовтня 2008 року сума видатків на державне управління склала 95 647,6 тис. грн., що на 26 677,4 тис. грн., або на 38,7% більше ніж за аналогічний період минулого року. Питома вказаних видатків склала 5%. Виконання планового річного показника склало 74%.

Загалом з вищенаведеного аналізу видно, що видатки на державне управління щороку збільшувалися. Це повинно сприяти плідній роботі органів місцевого самоврядування та виконанню ними всіх поставлених на них державою функцій.

Крім видатків на зазначені вище галузі існує ряд галузей, які теж фінансуються за рахунок загального фонду місцевих бюджетів. До них відносять: правоохоронна діяльність та забезпечення безпеки держави, житлово-комунальне господарство, культура i мистецтво, засоби масової інформації, фізична культура i спорт, сільське і лісове господарство, рибне господарство та мисливство, транспорт, дорожнє господарство, зв'язок, телекомунікації та інформатика, запобігання та ліквідація надзвичайних ситуацій та наслідків стихійного лиха та деякі інші. Їх сумарна частка у видатках загального фонду місцевих бюджетів Закарпатської області складала в середньому: в 2004 році - 12,5%, в 2005 році - 9%, в 2006 році - 10,8%, в 2007 році - 8,7% та станом на 1 жовтня 2008 року - 8,7%.

Крім всіх вищезазначених до видатків загального фонду також відносять кошти, що передаються із загального фонду бюджету до бюджету розвитку (спеціального фонду). Їх суми за досліджуваний період склали: в 2004 році - 90478,6 тис. грн., в 2005 році - 21949 тис. грн., в 2006 році - 45185,6 тис. грн., в 2007 році - 57608,5 тис. грн., та станом на 1 жовтня 2008 року - 55872,9 тис. грн..

Загалом видатки загального фонду щороку збільшувалися, що є позитивним моментом для всіх галузей економіки, що фінансуються з місцевих бюджетів. Так, загальні суми видатків загального фонду місцевих бюджетів з урахуванням міжбюджетних трансфертів низовим бюджетам виділялися в сумах: в 2004 році - 938 553 тис. грн., в 2005 році - 1 201 102,4 тис.грн., в 2006 році - 1 676 977 тис. грн., в 2007 році - 2 307 068,2 тис. грн. та станом на 1 жовтня 2008 року в розмірі - 2 205 216,9 тис. грн..

Дослідимо іншу частину видатків місцевих бюджетів Закарпатської області - видатки спеціального фонду. Дані для проведення аналізу наведені в додатку З.

Левову частку видатків спеціального фонду складають видатки на будівництво. Протягом досліджуваного періоду вони займали в середньому 48,2% усіх видатків спеціального фонду. Дослідимо фінансування даної галузі на протязі 2004-2007 років та станом на 1 жовтня 2008 року.

Так в 2004 році видатки на будівництво склали 105 105,5 тис.грн., що зайняло частку в 65,2% усіх видатків спеціального фонду.

Вказані кошти було використано на:

- капітальні вкладення - 42188,1 тис. грн.;

- житлове будівництво та придбання житла - 2964,5 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція лікарень загального профілю - 173,5 тис. грн.;

житлове будівництво та придбання житла для окремих категорій населення - 230,0 тис. грн.;

проведення невідкладних відновлюваних робіт, будівництво та реконструкція спеціалізованих лікарень - 870,7 тис. грн.;

заходи з упередження аварій та запобігання техногенних катастроф у житлово-комунальному господарстві - 32973,4 тис. грн.;

інвестиційні проекти - 24905,3 тис. грн.;

збереження, розвиток, реконструкція та реставрація пам’яток історії та культури - 800,0 тис. грн.

Виконання планового показника склало 74%.

В наступному, 2005 році сума видатків на будівництво суттєво знизилася, а саме на 33 204,3 тис. грн., або 31,6%. Також знизилася і питома вага вказаних видатків у всіх видатках спеціального фонду і склала 42,2%.

Загалом за рахунок спеціального фонду були профінансовані наступні заходи:

- капітальні вкладення - 57 046,1 тис. грн.;

житлове будівництво та придбання житла - 1 254,7 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція загальноосвітніх навчальних закладів - 2 099,9 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція позашкільних навчальних закладів - 97,3 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція лікарень загального профілю - 1 441,8 тис. грн.; проведення невідкладних відновлювальних робіт, будівництво та реконструкція спеціалізованих лікарень - 81,2 тис. грн.;

заходи з упередження аварій та запобігання техногенних катастроф у житлово-комунальному господарстві - 4 271,7 тис. грн.;

інвестиційні проекти - 5 608,4 тис. грн.

Виконання плану по видаткам на будівництво в 2005 році склало 71,8%.

Розглядаючи 2006 рік слід зауважити, що ситуація порівняно з 2005 роком суттєво покращилася. У цьому році видатки на будівництво склали 111 263,8 тис. грн., що на 39 362,7 тис. грн., або на 54,8% більше ніж аналогічний показник 2005 року. Незважаючи на вагомий абсолютний ріст суми вказаних видатків, питома вага трохи знизилася і склала 41,7%.

У 2006 році до видатків на будівництво увійшли:

- капітальні вкладення - 78 578,4 тис. грн.;

- житлове будівництво та придбання житла військовослужбовцям - 961,1 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція загальноосвітніх навчальних закладів - 2 470,7 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція позашкільних навчальних закладів - 40,9 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція лікарень загального профілю - 2 668,9 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція спеціалізованих лікарень - 59,8 тис. грн.;

заходи з упередження аварій та запобігання техногенних катастроф у житлово-комунальному господарстві - 8 550,6 тис. грн.;

інвестиційні проекти - 17 927,7 тис. грн.;

збереження, розвиток, реконструкція та реставрація пам’яток історії та культури - 5,8 тис. грн.

Виконання планового показника по фінансуванню будівництва за рахунок спецфонду було на рівні 71,8%.

В минулому 2007 році видатки на будівництво склали 126 137,7 тис. грн., що на 14 873,9 тис. грн. більше ніж аналогічний показник у 2006 році. Частка видатків на будівництво в усіх видатках спеціального фонду склала 42,8%.

Вказані кошти були спрямовані на:

- капітальні вкладення - 90030,9 тис. гривень;

житлове будівництво та придбання житла військовослужбовцям - 200,0 тис. гривень;

- проведення невідкладних відновлювальних робіт, будівництво та реконструкція загальноосвітніх навчальних закладів - 3265,3 тис. гривень;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція лікарень загального профілю - 4151,4 тис. грн.;

проведення невідкладних відновлювальних робіт, будівництво та реконструкція спеціалізованих лікарень - 116,6 тис. гривень;

заходи з упередження аварій та запобігання техногенних катастроф у житлово-комунальному господарстві - 13608,5 тис. грн.;

інвестиційні проекти - 14428,0 тис. гривень;

збереження, розвиток, реконструкція та реставрація пам’яток історії та культури - 337,1 тис. гривень.

В поточному 2008 році станом на 1 жовтня видатки на будівництво склали 112 268 тис. грн., що на 49 365,6 тис. грн. більше ніж торік. Питома вага вказаних видатків у всіх видатках спеціального фонду склала 49%.

Зазначені кошти протягом вказаного періоду були використані на будівництво і реконструкцію об’єктів соціальної сфери, зміцнення матеріально-технічної бази комунальних підприємств органів місцевого самоврядування, на заходи з упередження аварій та запобігання техногенним катастрофам у ЖКГ, на газифікацію населених пунктів. Загалом виконання річних планових показників рівне 44%.

Можна зробити висновок, що суми видатків на будівництво протягом досліджуваного періоду сильно змінювалися, не завжди в сторону збільшення, що є негативним фактором. Іншим негативом на мою думку є не освоєння всіх наданих державою ресурсів.

Наступними за величиною займаної частки в усіх видатках є видатки на транспорт, дорожнє господарство, зв'язок, та телекомунікації, їх можна записати як видатки на транспорт та утримання автомобільних доріг. Протягом 2004-2007 років та 9 місяців поточного року їх частка в усіх видатках спеціального фонду місцевих бюджетів складала в середньому 12,1%.

Так в 2004 році сума зазначених видатків становила 16 301 тис.грн., що складало 10,1% усіх видатків спеціального фонду. Виконання планового показника склало 86,7%. Однією з можливих причин не виконання плану є ненадходжень в повному обсязі податку з власників транспортних засобів та інших самохідних машин та механізмів по обласному бюджету та бюджету міста Ужгорода. В 2005 році видатки на утримання та ремонт автомобільних доріг склали 21 970,3 тис. грн., що на 5 669,2 тис. грн., або на 34,8% більше ніж в 2004 році. Питома вага цих видатків у загальних видатках спеціального фонду склала 12,9%. Виконання планового значення склало 94,4%. Одною з причин невиконання плану стало ненадходження в повному обсязі податку з власників транспортних засобів та інших самохідних машин та механізмів по бюджетах міст Ужгорода, Мукачева та Мукачівського району.

Характеризуючи 2006 рік слід відзначити, що сума видатків на утримання та ремонт автомобільних доріг, порівняно з попереднім періодом, зросла на 10 117,8 тис.грн., або на 46% і склала 32 088 тис. грн.. частка зайнята цими видатками в усіх видатках спеціального фонду була рівна 12%. Виконання планового значення в цьому році склало 94,4%.

В минулому році такі видатки склали суму в 38 271,9 тис. грн., що на 6 183,8 тис.грн., або на 19,3% більше ніж в 2006 році. Їх частка склала 10,6% усіх видатків спеціального фонду досліджуваних місцевих бюджетів. За рахунок коштів, які надійшли до спеціального фонду обласного бюджету, відремонтовано 15,2 км. автомобільних доріг місцевого значення і 2 мости (55 п/м). Виконання плану в 2007 році склало 90,1%.

Перейшовши до аналізу поточного року зауважимо, що сума видатків на утримання та ремонт автодоріг, станом на 1 жовтня 2008 року, в порівнянні з відповідним періодом минулого року зросла на 1 890 тис. грн., або на 7%. Займана ними частка в видатках спеціального фонду склала 14,9%. Виконання річного плану на рівні 65%.

Підводячи підсумок вищевикладеного можна сказати, що протягом досліджуваного періоду видатки на утримання та ремонт автодоріг щороку зростали, що є позитивним фактором. Негативною стороною є те, що при вказаному зростанні суми видатків їх використання залишає бажати кращого.

Крім видатків по зазначеним вище галузям існує ряд галузей, які теж фінансуються за рахунок спеціального фонду місцевих бюджетів, до них належать Державне управління, правоохоронна діяльність та забезпечення безпеки держави, охорона здоров'я, соціальний захист та соціальне забезпечення, житлово-комунальне господарство, культура i мистецтво, фізична культура i спорт, сільське і лісове господарство, рибне господарство та мисливство, охорона навколишнього природного середовища та ядерна безпека, запобігання та ліквідація надзвичайних ситуацій та наслідків стихійного лиха. В сукупності вони складали в 2004 році 17,5%, в 2005 році - 35,9%, в 2006 році - 38,2%, в 2007 році - 37,8% та станом на 1 жовтня 2008 року - 26,5% усіх видатків спеціального фонду місцевих бюджетів Закарпатської області.

Крім усіх вищезазначених, до видатків спеціального фонду також відносять міжбюджетні трансферт низовим бюджетам, які включають в себе субвенції іншим бюджетам на виконання інвестиційних проектів, субвенції на виконання власних повноважень територіальних громад сіл, селищ, міст та їх об'єднань та інші субвенції.

Вказані видатки виділялися в наступних сумах: в 2004 році - 496,3 тис. грн., в 2005 році - 1 104,7 тис. грн., в 2006 році - 4 915,5 тис. грн., в 2007 році 11 557,7 тис. грн. та станом на 1 жовтня 2008 року - 3 789,4 тис. грн.

Підсумовуючи весь вищевикладений матеріал можна визначити загальні суми видатків спеціального фонду протягом досліджуваного періоду. Отже суми видатків спеціального фонду досліджуваних місцевих бюджетів з врахуванням міжбюджетних трансфертів низовим бюджетам протягом періоду 2004-2007 років та 9 місяців 2008 року складали: в 2004 році -161 599,4 тис. грн., в 2005 році - 171394,8 тис. грн., в 2006 році - 271644,3 тис. грн., в 2007 році - 268754 тис. грн., та станом на 1 жовтня 2008 тис. грн. року - 248351,4 тис. грн..

З викладеного матеріалу, та дивлячись на додаток З можна зробити висновок, що протягом досліджуваного періоду суми видатків спеціального фонду зведеного бюджету Закарпатської збільшувалися, за виключенням 2007 року, коли зазначена сума зменшилася в порівнянні з 2006 роком на 5 967 тис. грн.

РОЗДІЛ 3. НАПРЯМИ ВДОСКОНАЛЕННЯ ПРОЦЕСУ ФОРМУВАННЯ ТА ВИКОНАННЯ МІСЦЕВИХ БЮДЖЕТІВ

3.1 Зміни до Бюджетного кодексу, як законодавче підґрунтя для реформування місцевих бюджетів

Загальновизнано, що одна з головних підвалин кожного демократичного устрою - це місцеве самоврядування, функціонування якого здійснюється на засадах самостійності і фінансової незалежності. Практика діяльності органів місцевого самоврядування в умовах легітимізації їх прав свідчить, що саме фінансова незалежність є вирішальною у здійсненні функцій і завдань, які на них покладаються. Без перебільшення можна зазначити, матеріально-фінансова самостійність є необхідною умовою втілення усіх інших принципів місцевого самоврядування. Від фінансових можливостей залежить виконання реальних владних функцій органами місцевого самоврядування. Самостійність буде завжди лише формальною, якщо залишатиметься фінансова залежність.

Виняткова значущість проблем фінансової самостійності місцевої влади потребує детального вивчення цього питання, теоретичного обґрунтування дефініцій, визначення доцільних меж фінансової незалежності, розробки конкретних механізмів практичної реалізації такого принципу.

Головною ознакою фінансової незалежності є володіння і самостійне розпорядження фінансовими ресурсами, обсяг яких відповідає функціям і завданням, що покладаються на ці органи. Такі фінансові ресурси потрібні місцевій владі для реалізації намічених цілей і програм економічного та соціального розвитку територій відповідно до обраних пріоритетів.

Зміцнення фінансової основи місцевого самоврядування передбачає:

- посилення заінтересованості органів місцевого самоврядування у підвищенні рівня власних доходів шляхом стимулювання збільшення обсягів виробництва, валової доданої вартості, обсягу інвестицій та рівня доходів населення відповідно до інноваційного напряму економічного розвитку;

щорічне збільшення питомої ваги загального фонду місцевих бюджетів у зведеному бюджеті України на декілька відсоткових пунктів;

підвищення рівня самодостатності місцевих бюджетів шляхом удосконалення податкового законодавства відповідно до напрямів реформування податкової системи, зокрема системи місцевих податків і зборів та механізму здійснення зарахування податку з доходів фізичних осіб;

оптимальний розподіл податків і зборів (обов'язкових платежів) між державним та місцевими бюджетами, передача окремих джерел доходів місцевим бюджетам (частина податку на прибуток, збір за спеціальне водокористування, плата за видачу ліцензій та інших);

перерозподіл доходів між місцевими бюджетами та перегляд складу доходів, які враховуються та не враховуються при визначенні обсягів міжбюджетних трансфертів (податок з доходів фізичних осіб, плата за землю тощо).

Реформування місцевих бюджетів, зокрема зміцнення фінансової основи місцевого самоврядування і розмежування видаткових повноважень органів місцевого самоврядування, повинне відбуватися поетапно з урахуванням суспільно-політичних та економічних умов із збереженням збалансованості бюджетної системи в цілому і у взаємозв’язку з проведенням реформ в галузях бюджетної сфери та інших сферах діяльності.

Місцеві бюджети є вагомою складовою бюджетної системи країни, тому зміна умов їх формування і виконання може суттєво позначитися на збалансованості бюджетної системи, фінансовій безпеці в цілому. Наявність значної кількості проектів законодавчих актів, які передбачають зміну політичного, адміністративного та бюджетного устрою, посилює імовірність виникнення ризиків у бюджетній сфері.

Основою реформування місцевих бюджетів є вдосконалення бюджетного законодавства до проведення територіальної та адміністративної реформ.

З часу прийняття Бюджетного кодексу України (21 червня 2001 року) відбувалися зміни у законодавстві, застосування яких у бюджетному процесі доводилося щорічно врегульовувати законом про Державний бюджет України. Це щоразу призводило до зростання, насамперед, кількості текстових статей такого закону, що ускладнювало роботу з ним. Таким чином, виникла необхідність унормувати на постійній основі у Бюджетному кодексі ряд положень бюджетного законодавства.

Поряд з тим, основним завданням удосконалення бюджетного законодавства стало створення правового підґрунтя до подальшого розвитку середньострокового бюджетного планування та програмно-цільового методу бюджетування, для зміцнення фінансової основи місцевого самоврядування, застосування сучасних форм та методів управління боргом, розвитку системи контролю за дотриманням бюджетного законодавства із посиленням відповідальності всіх учасників бюджетного процесу.

У зв’язку з вищевикладеним був розроблений Проект Закону України "Про внесення змін до Бюджетного кодексу України", внесений народними депутатами України Деркачем М.І., Жебрівським П.І., Кирильчуком Є.І., який підтримується Міністерством фінансів України, зареєстрований у Верховній Раді України 02.07.2008 за № 2709.

Даний законопроект має на меті створення правових передумов для підвищення результативності та якості управління фінансами, а також ефективності та прозорості використання бюджетних коштів.

Проект закону розроблено, виходячи з практики застосування Бюджетного кодексу України протягом періоду його дії та зарубіжного досвіду, а також з урахуванням окремих пропозицій народних депутатів України в законопроектах з цих питань, пропозицій органів державної влади та місцевого самоврядування.

В цілому, передбачена законопроектом система уточнень та концептуальних змін створить правову основу для удосконалення управління фінансами, зокрема, бюджетної системи на всіх рівнях. Законопроектом передбачається введення нових та уточнення діючих понять і термінів з метою забезпечення універсальності понятійної бази бюджетного законодавства та уникнення подвійного трактування окремих норм.

Бюджетний кодекс пропонується доповнити нормами щодо ефективного управління фінансовими ресурсами та боргом, зокрема, конкретизувати положення щодо умов та особливостей здійснення операцій з державним та місцевим боргом, залучення державних та місцевих запозичень.

Передбачається систематизація норм щодо повноважень та відповідальності органів, уповноважених на здійснення контролю за дотриманням бюджетного законодавства, визначення видів бюджетних правопорушень залежно від стадії бюджетного процесу, заходів впливу та процедур їх застосування у разі вчинення бюджетних правопорушень учасниками бюджетного процесу.

Також передбачається нормами Бюджетного кодексу закріпити на постійній основі окремі норми, які щорічно регулюються законами про Державний бюджет України, враховуючи необхідність створення сприятливих умов забезпечення стабільності бюджетної системи, створення привабливого інвестиційного клімату.

З метою посилення фінансової основи місцевих бюджетів та підвищення ефективності надання суспільних послуг законопроектом зазначено пропозиції щодо внесення змін до Бюджетного кодексу в частині місцевих бюджетів полягають у наступному.

І. В частині доходів

. Пропонується передати доходи державного бюджету до місцевих бюджетів, зокрема:

плати за ліцензії та сертифікати, державну реєстрацію (6 видів) (0,34 млрд. грн.);

збору за спеціальне використання водних ресурсів загальнодержавного значення (0,58 млрд. грн.);

частини податку на прибуток (10%) підприємств (крім підприємств державної та комунальної власності) до бюджету розвитку спеціального фонду бюджету місцевих бюджетів (3,1 млрд. грн.).

. Пропонується збільшити джерела доходів на виконання власних повноважень, а саме:

включити до доходів, що не враховуються при визначенні міжбюджетних трансфертів:

100% плати за землю - віднести до складу місцевих податків і зборів (1,75 млрд. грн.);

надходження адміністративних штрафів (перенести з І кошика) (0,03 млрд. грн.).

Передбачається введення податку на нерухомість як місцевого податку (за експертними оцінками - 2,0 млрд. грн.)

. Пропонується збільшити джерела надходжень спеціального фонду за рахунок:

зміни нормативів відрахувань збору з власників транспортних засобів та інших самохідних машин і механізмів до бюджетів міст, сіл, селищ з 50% до 70% (0,1 млрд. грн.);

збільшення нормативів зарахування збору за забруднення навколишнього природного середовища (встановлено для обласних бюджетів 20 %, для бюджетів міст, сіл, селищ - 50 %) - 0,3 млрд. грн.;

зарахування у повному обсязі грошових стягнень за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності (0,02 млрд. грн.).

ІІ. В частині видатків

. Пропонується розширити перелік видатків, що враховуються при визначенні обсягу міжбюджетних трансфертів, зокрема до таких видатків включити видатки на:

утримання закладів позашкільної освіти (1,5 млрд. грн.);

фінансування центрів соціальної реабілітації дітей-інвалідів; центрів професійної реабілітації інвалідів (0,09 млрд. грн.);

виплату грошової компенсації фізичним особам, які надають соціальні послуги (0,08 млрд. грн.);

забезпечення діяльності зоопарків (0,05 млрд. грн.);

2. Пропонується передати з державного бюджету на фінансування з місцевих бюджетів:

- утримання закладів професійно-технічної освіти (2,5 млрд. грн.);

- виплату щомісячної грошової допомоги у зв’язку з обмеженням споживання продуктів харчування місцевого виробництва та компенсації за пільгове забезпечення продуктами харчування громадян, які постраждали внаслідок Чорнобильської катастрофи (0,8 млрд. грн.);

оздоровлення громадян, які постраждали внаслідок Чорнобильської катастрофи (0,36 млрд. грн.).

ІІІ. В частині формування та виконання місцевих бюджетів

Пропонується розширити коло місцевих бюджетів, які можуть здійснювати зовнішні запозичення - міські ради міст з чисельністю населення понад 500 тисяч мешканців при діючій нормі - 800 тисяч.

Передбачається наблизити термін для початку підготовки проектів місцевих бюджетів усіх рівнів - підставою для формування проектів місцевих бюджетів будуть розрахунки обсягів міжбюджетних трансфертів, доведені Міністерством фінансів після їх схвалення КМУ - 15 вересня (в чинній редакції - після затвердження ВРУ у II читанні 20 листопада).

Передбачається надати право:

органам місцевого самоврядування об’єднувати свої ресурси з метою ефективного використання коштів місцевих бюджетів: якщо питома вага дотації вирівнювання становить більше 70% обсягу загального фонду відповідного бюджету, можна делегувати повноваження щодо складання і виконання таких бюджетів з передачею їх коштів відповідній райдержадміністрації (міському виконавчому комітету);

головам Ради Міністрів АРК, обласних та районних держадміністрацій, міським, сільським, селищним головам у міжсесійний період приймати рішення щодо розподілу і перерозподілу міжбюджетних трансфертів, з послідуючим внесенням змін до рішення про місцевий бюджет;

місцевим бюджетам отримувати короткотермінові позички на покриття тимчасових касових розривів по бюджету розвитку (діюча норма - лише по загальному фонду);

органам місцевого самоврядування здійснювати рефінансування по місцевих запозиченнях з метою зменшення витрат на обслуговування боргу.

ІV. В частині міжбюджетних трансфертів

Передбачається:

виділення на нових засадах субвенції з державного бюджету місцевим бюджетам на виконання інвестиційних програм (проектів);

нові передумови щодо формування переліку об’єктів інвестування на середньострокову перспективу із щорічним пріоритетним спрямуванням коштів на перехідні об’єкти (прогнозні суми не підлягають зменшенню при затвердженні бюджетів на нові планові роки).

V. Інші зміни

1. Закладено засади складання та виконання місцевих бюджетів на середньострокову перспективу (3 роки):

ü визначено методичні засади запровадження елементів програмно-цільового методу;

ü визначено підходи до формування програмної класифікації видатків та кредитування.

2. Конкретизовано перелік бюджетних правопорушень на кожній стадії бюджетного процесу, а також перелік заходів, що застосовуються за вчинені правопорушення.

3. Передбачено норму щодо розрахунку загального обсягу фінансових ресурсів за кожним видом видатків, що враховуються при визначенні обсягу міжбюджетних трансфертів на підставі державних соціальних стандартів і нормативів.

. Врегульовано питання передачі товарів (робіт, послуг), придбаних за рахунок видатків на централізовані заходи бюджетним установам, які фінансуються з інших бюджетів.

18 вересня поточного року зазначений законопроект було прийнято за основу та відповідно до Постанови Верховної Ради України від 18.09.2008 № 517-VI доручено Комітету Верховної Ради України з питань бюджету доопрацювати його та у скорочені строки внести на розгляд Верховної Ради України у другому читанні.

Прийняття законопроекту сприятиме реформуванню міжбюджетних відносин, підвищенню самодостатності місцевих бюджетів, децентралізації та розмежуванню делегованих державою і власних повноважень органів місцевого самоврядування, створить правове підґрунтя до розвитку середньострокового бюджетного планування та програмно-цільового методу бюджетування, застосування сучасних методів управління бюджетними коштами.

Переходячи безпосередньо до розгляду заходів щодо вдосконалення формування та виконання місцевих бюджетів Закарпатської області слід зазначити, що у Програмі діяльності Кабінету Міністрів України "Український прорив: для людей, а не політиків", затвердженій Постановою Кабміну від 16.01.2008 № 14, зазначається, що завданнями Кабінету Міністрів стосовно підвищення ефективності бюджетної політики є "розроблення та здійснення заходів щодо децентралізації міжбюджетних відносин з урахуванням унітарної форми державного устрою України та трирівневої системи адміністративно-територіального устрою", а також "внесення змін до податкового законодавства з метою створення стабільних і достатніх джерел фінансового задоволення потреб органів місцевого самоврядування". Передумовами реформування місцевих бюджетів, як зазначалося вище, є зміцнення фінансової основи місцевого самоврядування і розмежування видаткових повноважень їх органів, яке має відбуватися поетапно з урахуванням суспільно-політичних та економічних умов із збереженням збалансованості бюджетної системи в цілому та у взаємозв’язку з проведенням реформ у бюджетній сфері та інших сферах діяльності.

Недостатність у місцевих органів влади стабільних фінансових ресурсів призводить до постійного зростання обсягів різних субвенцій і дотацій, що зовсім не стимулює розвиток регіонів, виховує у них споживацькі настрої, а не почуття господаря.

На наш погляд, щоб зміцнити дохідну базу місцевих бюджетів, як основу стабільності розвитку регіонів, необхідно законодавчо врегулювати:

- внесення змін до законів України "Про податок з доходів фізичних осіб", "Про банки та банківську діяльність" щодо посилення контролю зі сторони банків за повнотою перерахування платниками податку з доходів фізичних осіб та запровадження обов’язкової форми податкової звітності;

- реформування системи місцевих податків і зборів, з метою збільшення питомої ваги в доходах загального фонду місцевих бюджетів (2,7 відсотка), змінити розрахунок розміру цих податків, виходячи не з неоподаткованого мінімуму (17 грн.), а, наприклад, із певної частини мінімальної заробітної плати;

скасувати неефективні місцеві податки і збори, доповнити їх перелік зокрема туристичним податком;

- для розширення бази оподаткування регіону ввести в законодавство обов’язкову норму щодо реєстрації суб’єктів підприємницької діяльності по місцю створення доданої вартості з обов’язковою сплатою там податків і зборів. Значна кількість виробничих підрозділів, цехів тощо, які здійснюють фінансово-господарську діяльність в регіонах, фактично не сплачують жодної гривні від зароблених прибутків до місцевих бюджетів;

- вимогою часу для місцевих органів виконавчої влади є розробка проекту "Стратегії розвитку регіону до 2015 року" та перспективи наповнення бюджету розвитку. Тому пропонується прискорити впровадження податку на нерухомість, спрямувавши його до загального фонду місцевих бюджетів, що не враховані при визначенні міжбюджетних трансфертів. При цьому вихідною базою оподаткування може слугувати площа нерухомого майна, а також ставки податку залежно від мети його використання, місця розташування та якості. На сьогодні для введення такого податку є певні дані в органах місцевого самоврядування (села), які на місцях ведуть облік за формою 1 "Погосподарська книга", формою 3 "Алфавітна книга домогосподарств" і звітують перед органами статистики за формою 1-село, затвердженою наказом Держкомстату України від 07.02.2005 № 45. Водночас, таких даних немає в селищах та містах обласного та районного значення, що не є підзвітними перед органами статистики. Частково вказаними даними володіють бюро технічної інвентаризації (БТІ), які складають звіти за формою № 1-житлоформ, затверджені наказом Держкомстату України від 17.06.2003р. Цією формою передбачені такі реквізити, як: кількість приватизованих квартир, їхня площа, дані про рух житлового фонду та ін. Але разом з тим бракує інформації щодо загальної кількості квартир, будівель виробничого і невиробничого призначення та їх площ (такими даними частково володіють міські, селищні ради і житлово-експлуатаційні дільниці);

- прийнятий в липні 1998 р. Указ Президента України "Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва" втратив актуальність в окремих аспектах. Пропоную внести зміни в діюче законодавство щодо збільшення максимальної ставки єдиного податку до 500 гривень, крім плати за землю, яку необхідно сплачувати на загальних підставах;

- провести оцінку вартості землі та переглянути ставки по оплаті за оренду земельних ділянок в сторону збільшення.

Закарпаття за своїми фізико-географічними, кліматичними, природно-ресурсними та соціально-економічними умовами відноситься до територій, найбільш сприятливих для розвитку рекреації. Визначальними чинниками при цьому виступають - наявність гірської системи Східних (Українських) Карпат, комфортні кліматичні умови Закарпатської низовини, багатство флори і фауни, розвинута мережа транспортного сполучення, велика кількість історичних пам’яток культури та архітектури.

Туристично-рекреаційна діяльність є одним із пріоритетних напрямів розвитку економіки області. Мережа санаторно-курортних та оздоровчих закладів області за офіційними даними станом на 1 січня 2007 року налічувала 68 об’єктів на 6 258 ліжок максимального розгортання. Але більшість приватних підприємців не реєструються офіційно. Тому потрібно створити умови для стимулювання бажання реєстрації вказаних підприємців, можливо шляхом надання певного роду пільг, або створенням державних замовлень на відпочинок школярів в літній та студентів у зимовий періоди.

Підсумовуючи вищевикладене слід зауважити, що такі зміни досить укріпили б самостійність, у фінансовому плані, органів місцевого самоврядування та сприяли б соціально-економічному розвитку регіону. Загалом основна мета розвитку регіону в 2009 році полягає в наступному: зниження соціально-економічних міжрегіональних диспропорцій, зміцнення потенціалу міст та районів, створення умов для забезпечення сталого економічного зростання на основі ефективного функціонування реального сектору економіки, підтримки та розвитку пріоритетних сфер діяльності, малого підприємництва, розвиток транспортного співробітництва та формування сучасної інфраструктури

3.2 Запровадження програмно-цільового методу планування та виконання місцевих бюджетів як інструмент соціально-економічного розвитку регіонів

Сучасний етап соціально-економічного розвитку держави вимагає поглибленого розуміння ролі бюджету в економічній системі держави, поліпшення прозорості та зрозумілості бюджету для громадськості, підвищення якості надання державних послуг та ефективності використання коштів бюджету. Для досягнення цих цілей в Україні з 2002 року почалось впровадження програмно-цільового методу складання державного бюджету, а з 2003 року програмно-цільовий метод почав застосовуватися на рівні місцевих бюджетів України. Досліджуваний метод передбачає здійснення бюджетних видатків на цілі, що відповідають середньо- або довгостроковій стратегії розвитку територіальної громади і являє собою інструмент планування бюджету на середньострокову перспективу. Завдяки заздалегідь визначеним показникам виконання бюджетних програм влада разом з громадою може здійснювати контроль не лише за цільовим використанням бюджетних коштів, але й за фактичними результатами від надання громадянам бюджетних послуг.

Дослідженням використання програмно-цільового методу як інструменту соціально-економічного розвитку територій при плануванні та виконанні місцевих бюджетів займалися вітчизняні вчені,зокрема І.В. Запатріна, І.В. Лебеда, Т.Г. Затоцька, М.М. Лаврентьєв, М. Долішний, Б. Кваснюк, Т. Ковальчук, В. Кравченко, В. Лагутін, І. Луніна, В. Опарін, В. Федосов, Н. Чумаченко, А. Чухно.

Нашою метою є обґрунтування необхідності запровадження програмно-цільового методу планування та виконання місцевих бюджетів як інструменту стабільного соціально-економічного розвитку регіонів. Адже однією з проблем розвитку місцевого самоврядування в Україні є обмежений фінансовий ресурс, який не повною мірою забезпечує виконання повноважень, делегованих державою місцевим органам влади.

Для вирішення вказаної проблеми, окрім необхідності перегляду податкової бази для збільшення власних доходів місцевих бюджетів, існує потреба у підвищенні ефективності та результативності використання тих бюджетних ресурсів, які існують на сьогодні. Зокрема, це стосується фінансування бюджетних установ. Метод планування бюджету на один рік, який використовують нині, стримує ефективне управління бюджетом та прийняття стратегічних рішень щодо розвитку територіальних одиниць. Бюджетна реформа, яка почалася в Україні з прийняттям Бюджетного кодексу в 2001 році, передбачає удосконалення практики складання та виконання бюджету на основі застосування сучасних методик та прогресивних підходів, підтверджених світовим досвідом. Складовою цього процесу є впровадження середньострокового планування бюджету з використанням одного із сучасних інструментів бюджетування - програмно-цільового методу (надалі ПЦМ).

Програмно-цільовий метод у бюджетному процесі - це система планування та управління бюджетними коштами в середньостроковій перспективі, спрямована на розробку та реалізацію бюджетних програм, орієнтованих на кінцевий результат. Для кожної програми визначають мету та формують завдання, виконання яких забезпечить досягнення поставлених цілей. Важливим обов’язковим елементом програми є встановлення показників виконання програм - кількісних і якісних параметрів, які використовуються для оцінки виконання програми і за якими визначають, чи було досягнуто цілей.

Програмно-цільовий метод бюджетування забезпечує комплексний підхід до формування бюджету і включає наступні складові (елементи):

прозорість бюджетного процесу, що є важливим для розробки ефективного та реалістичного бюджету і планування напрямів розвитку певної території;

стратегічне планування, що здійснюється бюджетними установами для планування та прогнозування їх діяльності;

бюджетна програма, яка складається з тісно пов’язаних між собою дій, спрямованих на виконання завдань програми та досягнення однієї цілі або низки середньострокових чи довгострокових цілей. Кожна програма формується з дотриманням визначених вимог і повинна містити ціль, завдання та показники виконання;

показники виконання бюджетної програми - це статистичні індикатори, які показують успішність виконання програми і обов’язково мають бути вимірними або піддаватися кількісному визначенню;

середньострокове планування доходів, яке ставить на меті визначення реального обсягу ресурсів місцевого бюджету для здійснення необхідних витрат;

середньострокове планування видатків допомагає визначити пріоритети щодо використання бюджетних коштів та підвищити відповідальність розпорядників за їх розподіл і використання, а також посилити загальний бюджетний контроль;

планування капітальних вкладень передбачає підготовку плану на середньострокову та довгострокову перспективи, що містить інформацію про проекти капіталовкладень, які необхідно реалізувати за визначений період;

моніторинг, контроль та оцінка програм. ПЦМ передбачає постійне здійснення моніторингу виконання програм, а також їх оцінку на різних етапах бюджетного процесу. Показники виконання дозволять оцінити соціально важливий ефект від здійснення програми, який є головною метою виконання бюджетної програми. На підставі отриманої інформації оцінюється результативність програми та приймаються відповідні адміністративні рішення.

Зазначені елементи - це сучасні бюджетні методики, які допомагають підвищити ефективність та результативність бюджету, підготовленого у будь-якому форматі. ПЦМ означає як процес, так і формат складання та виконання бюджету і вимагає, щоб всі зазначені компоненти розглядалися як частина бюджетного процесу.

Отже, ПЦМ є сучасним інструментом складання та виконання бюджету в середньостроковій перспективі. Метод дозволяє ефективно й результативно використовувати обмежені бюджетні ресурси, підвищувати якість суспільних послуг та забезпечувати прозорість при розподілі ресурсів і прийнятті рішень.

Розглядаючи планування доходів місцевих бюджетів у середньостроковій перспективі слід зазначити, що воно передбачає наступні кроки:

. Здійснення моніторингу та аналізу надходжень до місцевих бюджетів відповідно до джерел доходів за кілька років. Зважаючи на те, що Бюджетний кодекс було ухвалено лише у 2001 році, особливо важливим для місцевих бюджетів є динаміка надходжень, починаючи з 2002 року, коли вперше на постійній основі було закріплено доходи за відповідними видами місцевих бюджетів. Теоретично, чим довшим є період, за який здійснюється аналіз, тим краще для виявлення тенденцій надходжень до бюджету з різних джерел. При цьому важливо привести базу доходів місцевого бюджету за ряд років у співставні умови з роком, на який здійснюється прогнозна оцінка доходів (наприклад, при зміні ставок оподаткування, або бази оподаткування змінюються і надходження до бюджету від такого податку).

. Визначення тенденції поведінки бази оподаткування в умовах поточного року (тобто без змін до податкового законодавства). Це необхідно для визначення альтернативних джерел наповнення доходної частини місцевого бюджету в разі можливих втрат від змін у законодавстві.

. Врахування змін, що сталися у базі оподаткування, а також у законодавстві щодо цих податків та зборів. Після цього потрібно оцінити законодавчі зміни, які вступають у році, на який здійснюється прогноз, а також вплив цих змін на середньострокову перспективу в кількісному значенні.

. Виявлення особливої уваги до надходжень, пов’язаних з комунальною власністю місцевих громад. Оскільки кошти, отримані від приватизації, є одноразовими надходженнями, тобто обмеженими процесом приватизації, вони мають бути залучені до бюджету лише у випадку проведення відповідних видатків з бюджету розвитку.

. Здійснення середньострокової оцінки дотацій вирівнювання з державного бюджету (з бюджету вищого рівня) або коштів, що передаються до такого бюджету. З цією метою, відповідно до постанови Кабінету Міністрів України № 1195, має бути сформована база даних щодо доходів, які враховуються при розрахунку дотації вирівнювання. Для здійснення розрахунку на середньострокову перспективу, кожний наступний рік після планового року розраховується згідно з постановою. Окрім того, особливістю розрахунку міжбюджетних трансфертів є те, що у формулі враховано також основні макропоказники соціально-економічного розвитку країни, рівень прожиткового мінімуму, розмір мінімальної заробітної плати та можливі зміни у бюджетній політиці. Оскільки такі показники затверджуються на загальнодержавному рівні, тобто при складанні державного бюджету, то розрахований місцевим фінансовим органом на середньострокову перспективу обсяг міжбюджетних трансфертів (у тому числі розрахунок соціальних субвенцій згідно зі ст. 89 Бюджетного кодексу України) може бути виключно орієнтовним.

Слід зазначити, що до доходів місцевого бюджету згідно із ст. 64-69 Бюджетного кодексу України належать наступні складові.

Кошик І. У ст. 64-67 Бюджетного кодексу України встановлено перелік доходів, що враховуються при визначенні міжбюджетних трансфертів, а також нормативи відрахувань до окремих місцевих бюджетів певних податків та зборів. Податкове законодавство встановлює чіткі правила щодо нарахування та стягнення цих податків і зборів та унеможливлює втручання органів влади будь-якого рівня в цей процес. Будь-які зміни, що стосуються цих доходних джерел, вносяться виключно законами України.

Кошик ІІ. Доходи місцевих бюджетів, що не враховуються при визначенні міжбюджетних трансфертів, визначені у ст. 69 Бюджетного кодексу України, причому цей перелік включає в себе джерела надходжень до бюджету розвитку, що визначений у ст. 71. У податковому законодавстві встановлені загальні правила адміністрування цих джерел надходжень; місцевим органам влади дозволено в законодавчих межах встановлювати ставки оподаткування, надавати окремі види пільг, встановлювати порядок, періодичність нарахування та сплати платежів. У будь-якому випадку, основою для реалістичності середньострокового планування і виконання доходів місцевих бюджетів є стабільність законодавства з питань оподаткування. Так, впродовж бюджетного року мають чітко дотримуватися вимоги ст. 27 Бюджетного кодексу України щодо подання, розгляду і прийняття законів, які впливають на доходну частину бюджету. Однак слід зазначити, що на практиці однією з найбільших проблем для планування доходів місцевих бюджетів, зокрема на середньострокову перспективу, є нестабільність податкового законодавства. Постійні зміни у податковій політиці, зокрема під час розгляду та ухвалення бюджету на поточний рік, створюють проблеми для розробки реалістичного середньострокового прогнозу ресурсів місцевого бюджету. Нестабільність податкового законодавства також напряму впливає на розрахунок міжбюджетних трансфертів, оскільки у багатьох місцевих бюджетах дотації вирівнювання можуть складати більше 70 відсотків ресурсної частини бюджету.

ІІІ. Міжбюджетні трансферти (дотація та субвенція, які надаються бюджетом вищого рівня бюджетам нижчих рівнів на безоплатній і безповоротній основі). Розрахунок міжбюджетних трансфертів здійснюють згідно зі ст. 98 Бюджетного кодексу України. На її виконання 5 вересня 2001 року затверджено постанову Кабінету Міністрів України №1195 "Про затвердження Формули розподілу обсягу міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами". Зміни та доповнення до цього документа вносять перед кожним бюджетним роком, у тому числі з метою адаптації до змін у законодавстві з питань оподаткування. Порядок розрахунку передбачає використання показників, які характеризують надходження за три повних бюджетних роки, що передують рокові, в якому формуються показники на плановий рік. Це дає можливість вже у січні поточного року розрахувати показник доходів місцевого бюджету, що використовуватиметься у розрахунках дотації на плановий бюджетний період. Таким чином, місцеві органи влади мають майже цілий рік для прийняття рішень та вжиття відповідних заходів, передусім у випадку негативного прогнозу ресурсів. Окрім того, фактичні результати, досягнуті органами місцевого самоврядування у збільшенні бази оподаткування місцевими податками і зборами, враховують у розрахунках на перспективу. Загалом формульний підхід допомагає проводити прогнозні розрахунки на середньострокову перспективу, визначати можливі майбутні проблеми та шляхи їх вирішення. Для забезпечення довгострокових джерел надходжень до місцевих бюджетів у Бюджетному кодексі України закріплено на постійній основі за відповідними рівнями бюджетів певні види доходів (або їх частки). Це дозволяє не лише передбачати стан доходних джерел, а й впливати на них, у тому числі запроваджувати заходи, які дадуть позитивний результат у середньостроковій перспективі. Крім того, розмежування доходних джерел між бюджетами різних рівнів закріплює їхню солідарну відповідальність за їхнє збереження і нарощування. Під час планування доходів місцевих бюджетів необхідно брати до уваги те, що деякі з доходів враховуються, а деякі не враховуються при визначенні міжбюджетних трансфертів. Йдеться про розрахунок дотації вирівнювання (коштів, що підлягають передачі до державного бюджету). Такий поділ доходів місцевих бюджетів закріплено у Бюджетному кодексі України.

Результатом використання ПЦМ у середньостроковому прогнозуванні та складанні планів доходів бюджету будуть можливості:

- пов’язувати політику і бюджет для досягнення довгострокових планів;

- окреслювати фінансове майбутнє і залишати час для запобігання несприятливим подіям;

- поліпшувати якість прийняття та виконання фінансових рішень;

визначати альтернативні шляхи розв’язання проблем;

удосконалювати процес планування бюджету;

краще оцінювати бюджетні пропозиції та приймати оптимальні рішення;

управляти і приймати рішення більш прозоро.

Метою прогнозування і планування доходів місцевих бюджетів, як компонентів складання бюджету ПЦМ є визначення реального обсягу ресурсів місцевого бюджету для здійснення необхідних витрат. Урахування всіх факторів, які впливають на доходну базу, визначає якість прогнозу. На базі якісних даних прогнозування встановлюються точні планові показники доходної частини місцевого бюджету на середньострокову перспективу, що дозволяє в повному обсязі та своєчасно виконувати бюджетні зобов’язання.

Щодо прогнозування видатків на середньострокову перспективу, слід зауважити, що видатки бюджету - кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

Метою складання середньострокового плану бюджетних видатків є ефективне управління бюджетними коштами у середньостроковій перспективі, оскільки реалізація стратегічних пріоритетів не обмежується лише одним роком. Для здійснення планування видатків місцевих бюджетів необхідно мати прогноз ресурсів на плановий рік та середньострокову перспективу. Причому цей прогноз повинен включати в себе не лише прогноз власних доходів бюджету, а й прогноз міжбюджетних трансфертів, які є складовою доходної частини місцевих бюджетів. Особливо актуальним це є для планування видатків, здійснення яких носить довгостроковий характер, наприклад, постійних видатків, пов’язаних з фінансуванням освітніх програм, соціального захисту населення, інноваційних та інвестиційних проектів тощо. Для ефективного управління бюджетними коштами та спрямування частини цих коштів на нові бюджетні програми важливо спочатку спрогнозувати обсяг видатків, пов’язаних із продовженням вже існуючих бюджетних програм (за умови їх ефективності). Для більшості місцевих бю