2020-04-20

2020-04-20 164

164

Прибуток як кінцевий результат діяльності підприємства може бути отриманий за різної інтенсивності господарювання. Саме тому для більш детального аналізу ефективності роботи підприємства використовують не лише абсолютні показники прибутків, а й відносні показники прибутку у розрахунку на одиницю ресурсів.

Рентабельність - це відносний показник прибутковості, що вимірюється у відсотках або за допомогою коефіцієнтів.

Таблиця 2.3. Дані для проведення розрахунків показників рентабельності, тис. грн.

| № пор. | Показник | 2008 р. | 2009 р. | Відхилення | ||

|

| +/- | % | ||||

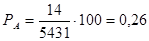

| 1 | Усього активів | 4434 | 5431 | 997 | 122,5 | |

| 2 | Виробничі запаси | 118 | 106 | -12 | 89,8 | |

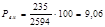

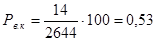

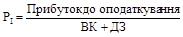

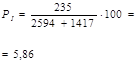

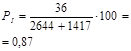

| 3 | Власний капітал | 2594 | 2644 | 50 | 102 | |

| 4 | Довгострокові зобов’язання | 1417 | 1417 | - | - | |

| 5 | Виручка від реалізації продукції | 372 | 431 | 59 | 115,9 | |

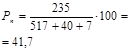

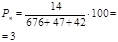

| 6 | Собівартість реалізованої продукції | 517 | 676 | 159 | 130,8 | |

| 7 | Інші операційні доходи | 427 | 370 | -57 | 86,7 | |

| 8 | Адміністративні витрати | 40 | 47 | 7 | 117,5 | |

| 9 | Інші операційній витрати | 7 | 42 | 35 | 600 | |

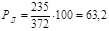

| 10 | Прибуток від операційної діяльності | 235 | 36 | - 199 | 15,3 | |

| 11 | Прибуток від звичайної діяльності до оподаткування | 235 | 36 | - 199 | 15,3 | |

| 12 | Чистий прибуток | 235 | 14 | - 221 | 6 | |

Аналізуючи дані цієї таблиці, можна зробити наступні висновки: у процесі господарської діяльності у 2009 році виручка від реалізації продукції зросла на 15,9% порівняно із даними 2008 року. Але й собівартість реалізованої продукції зросла аж на 30%. З таблиці також бачимо, що собівартість продукції вища за виручку від реалізації, у 2008 році на 40%, а у 2009 році майже на 57%. Таким чином, позитивне значення прибутку забезпечується іншими операційними доходами. Із таблиці бачимо, що у 2008 році надійшла більша сума інших операційних доходів ніж у 2009 році, на 57 тис. грн. Адміністративні витрати у 2009 році збільшились на 17,5%, а інші операційні витрати збільшились у 6 разів. Прибуток від звичайної діяльності до оподаткування у 2009 році зменшився майже на 200 тис. грн, що на 84,7% менше ніж у 2007 році. А чистий прибуток у 2009 році - 14 тис. грн. зменшився на 221 тис. грн. ніж у 2008 році, тобто зменшився на 94%.

Розрахунок основних показників рентабельності підприємства дає змогу дійти висновку, що за всіма показниками рентабельності, спостерігається зниження в звітному році. Щодо рентабельності активів, то вона зменшилась на 5,04 пункти. Зниження рентабельності активів сприяло зниженню дохідності продукції. Отже в 2009 р. підприємство отримало 0,26 коп. прибутку на кожну гривню активів.

Таблиця 2.4. Розрахунок показників рентабельності за 2008-2009 рр.

| Показник | 2008 р. | 2009 р. | Відхилення 2009 від 2008 рр. |

Рентабельність активів:

| -5,04 |

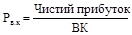

Рентабельність власного капіталу:

| -8,53 |

Рентабельність вкладень (інвестицій):

| -4,99 |

Рентабельність діяльності:

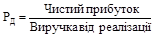

| -60 |

Рентабельність підприємства: ЧП: С+АВ+ІОВ

| -38,7 |

Найбільше зниження характерне для показника рентабельності діяльності. Він знизився на 60 пунктів за звітний рік. Цей показник свідчить про те, що підприємстві в 2009 р. стало працювати менш ефективно. До того ж цей показник свідчить, що в звітному році на одиницю виручки припадало 3,2 коп. чистого прибутку