2020-04-20

2020-04-20 100

100

Вплив змін облікової ставки НБУ на рівень кредитної активності суб’єктів господарювання

Як нам уже відомо, процентну ставку, за якою центральний банк надає позики комерційним банкам, називають обліковою, або дисконтною. Позики центрального банку комерційним банкам називають дисконтними позиками. Ці позики надаються комерційним банкам на короткий період часу: по-перше, для підтримання їхніх обов'язкових резервів на необхідному рівні, по-друге – для підтримання ліквідності комерційних банків в ситуації «навали на банк».

За проведення політики «дорогих грошей» центральний банк має на меті зменшити обсяг рефінансування кредитних установ, а тому підвищує облікову ставку. Позики центрального банку для комерційних банків стають дорожчими і відповідно дорожчають кредити, що надаються комерційними банками. У результаті скорочуються кредитні вкладення в економіку та гальмується зростання виробництва.

За політики «дешевих грошей» метою центрального банку є полегшення доступу комерційних банків до рефінансування, у зв'язку з чим облікова ставка знижується. Це, у свою чергу, стимулює розширення кредитних операцій банків, що сприяє прискоренню темпів економічного зростання (див. рис. 3.1) [26].

Слід зазначити, що процентні ставки центрального банку та ринкові процентні ставки створюють систему ставок, які впливають одна на одну. Між ними виникають певні співвідношення і залежності, які обумовлені природою банківської діяльності.

Рис. 3.1. Механізм регулювання обсягів кредитування реального сектора економіки за допомогою облікової ставки

Комерційні банки, запозичуючи кредити центрального банку, надають кредити кінцевим позичальникам за більш високими кредитними ставками ніж ставка рефінансування. В іншому випадку банки б отримували збитки у розмірі відповідних витрат. Таким чином, можна сформулювати правила встановлення раціональної процентної ставки.

1. Ставка рефінансування повинна бути суттєво нижча ніж кредитна ставка.

2. Ставка рефінансування не повинна бути суттєво нижча ставок за казначейськими векселями (зарубіжний досвід).

3. Перевищення кредитних ставок над ставками за депозитними операціями банків.

Крім того, у різних країнах для характеристики індикаторів процентних ставок використовуються конкретні показники з різними термінами надання і залучення кредитів. Це обумовлено особливостями національних грошово-кредитних систем і систем статистики. Так, в статистичній базі міжнародного валютного фонду по Великобританії і Австрії не наводяться ставки рефінансування. По Японії немає інформації про ставки казначейських векселів. Тому аналіз здійснюється окремо за кожною країною з урахуванням особливостей показників процентних ставок (додаток М).

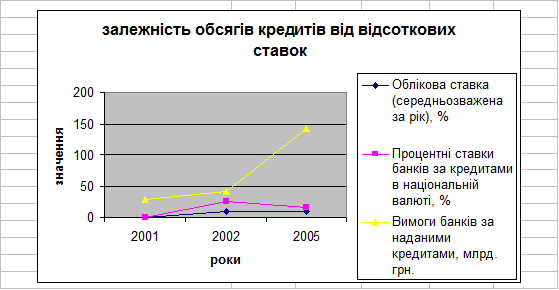

Проаналізуємо вплив зміни облікової ставки на ставки комерційних банків по кредитах за допомогою кореляційного аналізу та порівняємо обсяги кредитних вкладень. Для проведення аналізу візьмемо три роки: 2002, 2004, та 2005.

Таблиця 3.1. Виявлення залежності між обліковою ставкою та процентними ставками банків

| 2002 р. | 2004 р. | 2005 р. | |

| Облікова ставка (середньозважена за рік), % | 9,5 | 7,5 | 9,3 |

| Процентні ставки банків за кредитами в національній валюті, % | 24,80 | 17,30 | 16,4 |

| Вимоги банків за наданими кредитами, млн. грн. | 42035 | 88579 | 143418 |

| Коефіцієнт кореляції між рівнем облікової ставки та процентними ставками комерційних банків |

Коефіцієнт кореляції між обліковою ставкою та процентними ставками банків за кредитами дорівнює 1. Це свідчить про те, що зв’язок між цими показниками прямий, при чому дуже тісний (функціональний). Тобто Національний банк реалізує політику «дешевих» грошей, зменшуючи облікову ставку він стимулює комерційні банки до рефінансування. Отримання додаткових первинних резервів дає змогу комерційним банкам більш активно проводити кредитні вкладення. З даних таблиці ми бачимо обернену залежність між рівнем процентних ставок за кредитами та обсягами наданих кредитів. Зменшення відсоткової ставки на 0,9 призвело до збільшення суми виданих кредитів на 54834 млн. грн. Хоча слід відмітити, що спостерігається тенденція до збільшення облікової ставки НБУ. Її збільшення пов’язано з підтримкою стабільності національної грошової одиниці.

Рис. 3.2 Залежність обсягів кредитів від відсоткових ставок грошово-кредитного регулювання

Рівень облікової ставки впливає не лише на грошовий ринок, а й на ринок капіталів, оскільки підвищення ставок центрального банку зумовлює зниження попиту на цінні папери і зниження їхньої ринкової вартості, а зниження ставок – навпаки. Крім того, підвищення ставки сприяє припливу в країну іноземних капіталів, що приводить до зростання обмінного курсу національної валюти.

Зміна офіційної облікової ставки є також свого роду орієнтиром для комерційних банків. Ця подія свідчить про перехід центрального банку до нової грошово-кредитної політики і стимулює комерційні банки вносити корективи у процентні ставки щодо власних кредитів. Проте такий метод грошово-кредитної політики є недостатньо ефективним, оскільки охоплює лише ті комерційні банки, які мають потребу в кредитах центрального банку. Тому зміною облікової ставки як інструментом грошово-кредитної політики центральний банк найчастіше користується у поєднанні з іншими методами грошово-кредитного регулювання.