2020-05-13

2020-05-13 135

1354.1. Привести в порядок рабочее место.

4.2. Отключить и обесточить оборудование.

4.3. При выходе из здания организации (предприятия): - убедиться в отсутствии движущегося транспорта; - ходить по тротуарам и пешеходным дорожкам.

4.4. По прибытии с практики в колледж студенты обязаны уведомить преподавателя-руководителя практики об окончании практики.

4.5. Обо всех недостатках, обнаруженных во время практики, студент должен сообщать преподавателю-руководителю, практики.

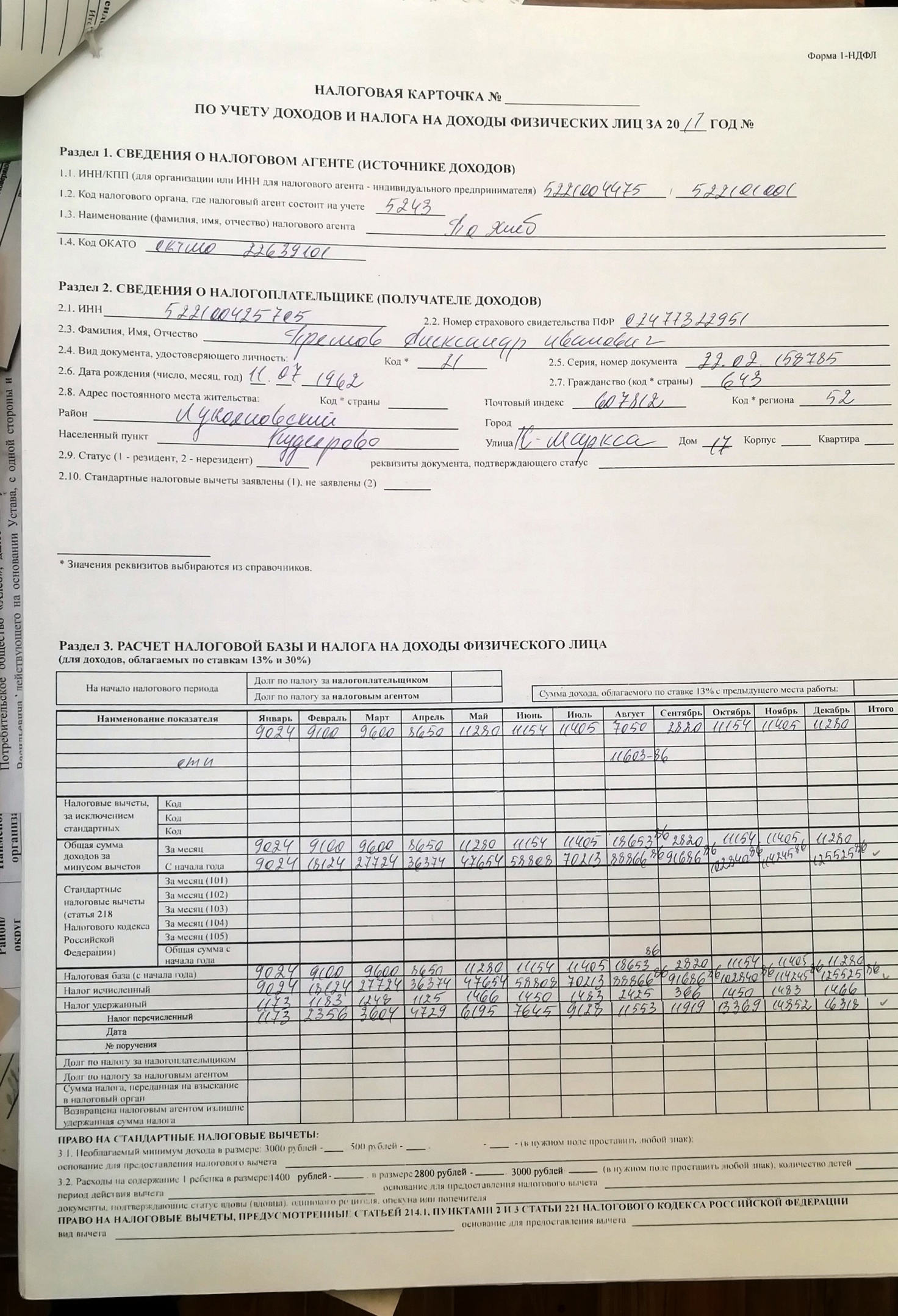

1.Организационно-экономическая характеристика ПО «Хлеб» г. Лукоянов Нижегородской области

Потребительское общество «Хлеб» является предприятием потребительской кооперацией с общественной кооперативной формой собственности. Действует на основании устава, зарегистрированного распоряжением администрации Лукояновского РАЙПО.

ПО «Хлеб» находиться по адресу город Лукоянов улица Пушкина д. 2, расположен на юго-западе города Лукоянов. Предприятие расположено в трехстах метрах от автомагистрали Нижний Новгород - Саранск что благоприятно влияет на развитие хозяйственный связей. До здания хлебозавода расположена асфальтированная дорога которая, что обеспечивает быстрый подъезд на территорию личного автотранспорта поставщиков, а так же покупателей хлебобулочной продукции.

Продукцию собственного производства ПО «Хлеб» реализует в городе, по району, а так же в другие районные центры. Ежедневная реализация происходит без задержек. Из-за больших объемов продаж необходимо много материально-технических ресурсов и сырья для изготовления продукции. Различные виды ресурсов и сырья поступают ежедневно от различных поставщиков:

Муку нескольких сортов поставляет ООО «Волго -Хлеб», ОАО «Нижегородсахар» поставляет сахар; вспомогательное сырьё поставляют ООО «ТД Спецсервис».

История ПО «Хлеб» начинается с образования в 1954 году «Лукояновского Пищекомбината». В 1992 году было введено в эксплуатацию новое здание хлебозавода, мощность которого 16 тонн в сутки. На основании постановления Роспотребнадзора от 23 октября 1970 года «Лукояновский Пищекомбинат» переименован в «Хлебокомбинат» Лукояновского РАЙПО.

На заседании Совета Лукояновского РАЙПО хозрасчетное предприятие «Хлебокомбинат Лукояновского РАЙПО» 1999 году преобразовано в филиал Лукояновского РАЙПО «Хлебозавод».

На основании протокола учредительного собрания Пайщиков от 7 февраля 2003 года филиал Лукояновского РАЙПО «Хлебозавод» преобразован в потребительское общество «Хлеб». В настоящее время хлебозавод имеет помещение площадью 1632 кв. м.Кроме основного цеха по производству хлебобулочных изделий в здании так же иметься цех по производству кондитерских изделий и цех безалкогольных напитков, налажено 2 линии по производству хлеба ржано-пшеничного формового и линии по производству батонов.

В настоящее время самым высшим органном управления ПО «Хлеб» является управление Лукояновского РАЙПО, а председателем является Пчеляков И.Н. В подчинении у председателя находятся главные специалисты и начальники структурных подразделений.

Бухгалтерия состоит из 2 человек, включая самого бухгалтера и кассира. Главный инженер стоит во главе слесарей, наибольшей численностью рабочих руководит начальник производства.

Под его руководством находятся: технолог, мастера производственных цехов. В подчинении у мастеров находятся пекаря и кондитеры. Так же в обязанности начальника производства входит управление заведующим складом сырья и материалов, кладовщиками и младшим обслуживающим персоналом. Главный механик руководит водителями и шоферами. Линейная структура управления позволяет рационально организовать управление предприятием, а именно ПО «Хлеб».Выпуск продукции в ПО «Хлеб». (Подробное управления ПО «Хлеб» можно рассмотреть на рисунке 1)

Нельзя судить об экономических показателях предприятия, не зная его размеры.

Таблица 1.1- Размер ПО «Хлеб» г. Лукоянов Нижегородской области его производственные показатели

| Показатель | Годы | Абсолютное отклонение (+;-) | Темп роста,% | ||

| 2017 | 2018 | 2019 | |||

| Производственная площадь,м2. | 1632 | 1632 | 1632 | 0 | 100 |

| Среднегодовая численность работников, чел. | 43 | 43 | 38 | -5 | 88 |

| Объем товарооборота, тыс. руб. | 24786 | 24938 | 21005 | -3781 | 85 |

В По «Хлеб» в отчетном году по сравнению с базисным годом производственная площадь осталось неизменной, среднегодовая численность работников снизилась на 12% или на 5 человека, и объем товарооборота снизился на 15% или на 3781 тыс.руб.

Важное значение имеет выпуск продукции. Дифференцирование её по видам дает возможность проанализировать состав и структуру в денежном выражении, а так же выявит специализацию ПО «Хлеб»

Специализация - это специализация по производству определенного вида товара, отраслью или отдельным предприятием. Она проводится на основе концентрации определенных ресурсов. Специализация дает возможность производить определенный вид товара и быть монополистом на рынке.

Наиболее подробно рассмотрим специализацию ПО «Хлеб» г. Лукоянов Нижегородской области в таблице 1.2

| МИУП |

| Кондитеры |

| Кладовщики |

| Пекари |

| Технолог |

| Мастер кондитерского Цеха |

| Зам. Складом сырья и материалов |

| Правление РАЙПО |

| Председатель совета |

| Председатель правления |

| Главный бухгалтер |

| Главный механик |

| Главный инженер |

| Начальник производства |

| Бухгалтер |

| Мастера |

| Операторы |

| Кассир |

| Водители |

| Слесари |

Рисунок 1.1- Структура управления в ПО «Хлеб» г. Лукоянов Нижегородская область

Таблица 1.2 – Специализация ПО «Хлеб» г. Лукоянов Нижегородской области

| Показатели | Выручка от реализации | |||||||

| 2017 | 2018 | 2019 | В среднем за 3 года | |||||

| тыс. руб | % | тыс. руб | % | тыс. руб | % | тыс. руб | % | |

| Хлеб и хлебобулочные изделия всего, в т.ч.: | 24266 | 98 | 24498 | 98 | 20556 | 98 | 23106 | 98 |

| - хлеб ржаной | 9139 | 37 | 9382 | 38 | 7688 | 37 | 8736 | 37 |

| - батон нарезной | 6622 | 27 | 6789 | 27 | 5657 | 27 | 6356 | 27 |

| -хлеб пшеничный. в/с | 2411 | 9 | 2757 | 11 | 1892 | 9 | 2353 | 10 |

| -булки | 3150 | 13 | 2921 | 12 | 2584 | 12 | 2885 | 12 |

| -баранки | 1912 | 8 | 1804 | 7 | 1805 | 9 | 1840 | 8 |

| -сухарные | 1032 | 4 | 845 | 3 | 930 | 4 | 936 | 4 |

| -Кондитерские изделия | 520 | 2 | 440 | 2 | 449 | 2 | 470 | 2 |

| Итого | 24786 | 100 | 24938 | 100 | 21005 | 100 | 23576 | 100 |

В ПО «Хлеб» выручка от реализации продукции всего в среднем за 3 года составила 23576 тыс.руб. Предприятие специализируется на выпечке хлеба и хлебобулочных изделий, доля которых составляет 98% или 23106 тыс.руб. Выручка от реализации кондитерский изделий составляет 470тыс.руб.или 2%. Наибольшую долю, в среднем за 3 года, составило производство хлеба ржаного 8736 тыс.руб. или 37%. Наименьшую долю, в среднем за 3 года составили кондитерские изделия 470 тыс. руб. или 2 %. Производство хлеба в/с составило, в среднем за 3 года 2353 тыс.руб. или 10%. Батон нарезной составил 6356 тыс.руб. или 27%. Производство булочных изделий составило2885 тыс.руб. или 12%. Сухарные изделия составили 936 тыс.руб. или 4%.Производство баранок составило1840 тыс.руб. или 8%.Анализ изучает в динамике в среднем за 3 года, что позволяет охарактеризовать начинающие изменения или в происходящем.

ПО «Хлеб», как и любое другое предприятие, имеет свой уставный капитал, который состоит из основный производственных фондов.

Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. Состав и структура основных фондов ПО «Хлеб» г. Лукоянов Нижегородской области на конец года показана в таблице 1.3.

Таблица 1.3 – Состав и структура основных фондов ПО «Хлеб» г. Лукоянов Нижегородской области на конец года, тыс.руб

| Группы и виды основных средств | Балансовая стоимость по годам | В среднем за 3 года | Удельный вес,% | Отклонение | ||

| 2017 | 2018 | 2019 | (+,-) | |||

| Машины и оборудование | 6533 | 7146 | 7146 | 6942 | 73 | 613 |

| Транспортные средства | 2294 | 3020 | 2313 | 2542 | 27 | 19 |

| Итого | 8827 | 10166 | 9459 | 9484 | 100 | 632 |

В ПО «Хлеб» г. Лукоянов Нижегородской области балансовая стоимость основных средств на конец года в 2019 году по сравнению с 2017 годом выросла на 632 тыс. руб, это связано с увеличением стоимости транспортных средств на 19 тыс.руб. Стоимость машины и оборудования увеличилась на 613 тыс.руб. Наибольший удельный вес 2019 году по сравнению с 2017 годом составляют машины и оборудования 73%, а наименьший транспортные средства 27%.

Важным фактором для любого предприятия является расчет показателей эффективности и обеспеченности использования основных фондов.

Фондоёмкость — это показатель, обратный фондоотдаче. Он показывает, что на 1 рубль стоимости валовой продукции затрачивается на 10 копеек меньше основных производственных фондов. Снижение показателей фондоёмкости и увеличение показателя фондоотдачи является положительным моментом для предприятия, что говорит об эффективности использования основных производственных фондов.

Таблица 1.4 – составление материально-технической базы в ПО «Хлеб» г. Лукоянов Нижегородской области.

| Показатели | 2017 | 2018 | 2019 | Абсолютное отклонение (+,-) | Темп роста,% | |

| Производство валовой продукции, тыс. руб. | 24786 | 24938 | 21005 | -3781 | 85 | |

| Среднегодовая стоимость ОПФ, тыс. руб. | 8842 | 9496 | 3656 | -5186 | 41 | |

| Наличие энергических мощностей, кВт | 87249 | 79445 | 67000 | -20249 | 77 | |

| Производственная м площадь, | 1632 | 1632 | 1632 | 0 | 100 | |

| Среднегодовая численность работников, чел. | 43 | 43 | 38 | -5 | 88 | |

| Фондообеспеченность, тыс. руб./100,м | 542 | 582 | 224 | -318 | 41 | |

| Фондовооружённость, тыс. руб./чел. | 206 | 221 | 96 | -110 | 47 | |

| Фондоотдача | 2,8 | 2,6 | 5,7 | 2,9 | 205 | |

| Фондоемкость | 0,36 | 0,38 | 0,17 | -0,19 | 48 | |

| Энерговооруженность,кВТ /чел | 2029 | 1848 | 1763 | -266 | 87 | |

| Энергообеспеченность,кВТ/ 100м | 5346 | 4868 | 4105 | -1241 | 77 |

В 2019 году по сравнению с 2017 годом показатель фондвооруженности уменьшился на 110 тыс. руб/чел или на 53%,за счет на уменьшение численности работников и снижения среднегодовой стоимости ОПФ на 5186 тыс. руб или на 59%.

Показатель фондообеспеченности снизился на 318 тыс. руб/100м2 или на 59% так как среднегодовая стоимость ОПФ снизилась на 5186 тыс.руб, при неизменной производственной площади.

Показатель фондоотдачи увеличился в 2 раза, он показывает что на 1 рубль среднегодовой стоимости основных фондов было произведено 2 рубля 9 копеек валовой прибыли это говорит о том что основные фонды используются эффективно.

Энерговооруженность в 2019 году сократилась на 266 кВТ/чел или на 13% это связано с сокращением энергетических мощностей на 20249кВТ этот показатель говорит о том что на 1 работника на предприятие приходится 1763 кВТ.

Энергообеспеченность в 2019 году снизилась на 1241 кВТ /100м2 или на 23%, это говорит о том что на 100м2 производственной площади приходится 4105кВТ. Это зависит от сокращения энергетических мощностей на 20249кВТ при неизменной площади предприятия.

Таким образом, в ПО «Хлеб» основные фонды используются эффективно.

Любое предприятие работает на получение прибыли. Реализация продукции является основным источником дохода ПО «Хлеб» и одним из важных показателей предприятия.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Финансовая устойчивость – характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно деятельности и является главным компонентом общей устойчивости предприятия.

Наиболее подробно рассмотрим финансовый результат производственной деятельности ПО «Хлеб» г. Лукоянов Нижегородской области в таблице 1.5

В 2019 году убыток от реализации составил-1029тыс.руб.По сравнению с 2017 годом он снизился на 1837тыс.руб. Себестоимость реализованной продукции снизилась на 1944тыс.руб.или на 8 %.Выручка от реализации продукции в текущих ценах снизилась на 3781 тыс.руб или на 15% что является отрицательным моментом. Прибыль по балансу составила 352тыс.руб.

Убыточность продукции в 2019 году снизилась на 8,04 и составляет 4,67%, это означает что на 1 рубль себестоимости получено 4.67 рублей копеек убытка.

Убыточность продаж в этом же году снизилась на 8.16 и составляет 4.90%, это означает что на 1 рубль выручки получено 4.90 рублей копеек убытка от реализации.

На предприятие наблюдается снижение дебиторской задолженности на 1716 тыс. руб или на 75%, что является положительным моментом и рост кредиторской задолженности 34 тыс. руб или на 3%, что является отрицательным моментом для предприятия.

Таблица 1.5 – Финансовый результат производственной деятельности ПО «Хлеб» г. Лукоянов Нижегородской области.

| Показатели | 2017 | 2018 | 2019 | Отклонение (+,-) | Темп роста % |

| Выручка от реализации продукции в текущих ценах | 24786 | 24938 | 21005 | -3781 | 85 |

| Себестоимость реализованной продукции, тыс.руб | 23978 | 23597 | 22034 | -1944 | 92 |

| Прибыль (убыток) от реализации продукции | 808 | 1341 | -1029 | -1837 | X |

| Прибыль (убыток) по балансу,тыс.руб. | 331 | 425 | 352 | 21 | 106 |

| Рентабельность (убыточность) продукции, % | 3,37 | 5,68 | -4,67 | -8,04 | Х |

| Рентабельность(убыточность) продаж, % | 3,26 | 5,38 | -4,90 | -8,16 | Х |

| Дебиторская задолженность, тыс.руб. | 2283 | 2099 | 567 | -1716 | 25 |

| Кредиторская задолженность, тыс.руб. | 1178 | 1116 | 1212 | 34 | 103 |

Ликвидность баланса является одним из важнейших финансовых показателей и напрямую определяет степень платежеспособности и уровень финансовой устойчивости.

Таблица 1.6- Финансовая устойчивость По «Хлеб» г. Лукоянов Нижегородской области

| Показатель | Норматив | Годы | Абсолютное отклонение (+;-) | ||

| 2017 | 2018 | 2019 | |||

| Коэффициент абсолютной ликвидности | 1 | 2 | 2 | 0,5 | -1,5 |

| Коэффициент быстрой ликвидности | 0,2 | 0,5 | 0,1 | 1 | 0,5 |

| Коэффициент текущей ликвидности | 2 | 3 | 4 | 2,5 | -0,5 |

| Чистые оборотные активы | + | 2747 | 2857 | 1872 | -875 |

ПО «Хлеб» является ликвидным, так как показатели соответствуют нормативам, 100% текущих активов может быть погашено на счет ожидаемых поступлений, 250% средств может быть использовано для краткосрочных обязательств, 50% текущих активов может быть погашено не медленно. Чистые оборотные активы снижаются на 875 и в 2019 году составили 1872 тыс.руб. В целом, деятельность ПО «Хлеб» имеет положительный результат.

УСНО

Налоговая база

6239364-5697170р =542194 руб- за 1 кв

13953268-12213238 р = 1740030 руб за полугодие

18956197-16709840 р = 2836347 руб за 9 мес

24825377-21989030 р = 283647 руб за налоговый период

542194* 15% = 81329 руб – налог за1 кв

1740033*15% = 261005 руб – налог за полугодие

2246360*15% = 336954 руб- налог за 9 мес

2836347*15% = 425452 руб налог за налоговый период

24825400*1% = 248254 ру – минимальный налог

К уплате 425452 руб

Классификация: Источник уплаты финансовый результат

Прямой

Налог с организации

Специальный налоговый режим

Общеобязательный

Регулирующий

Абстрактный

Налогоплательщик: ПО «Хлеб»

Объект налогообложения доходы уменьшенные на величину расходов

Налоговая база: доходы уменьшенные на величину расходов 2836347 руб – за налоговый период

Налоговая ставка 15%

Налоговый вычет- 0

Налоговый оклад – 425452 руб

Налоговый период – год

Порядок начисления: смотри решение

Сроки уплаты – авансовые платежи не позднее 25 числа месяца следующего за отчетным

Транспортный налог

112,20 л.с*36 руб *0,8333= 3366 руб

106,80 л.с*36руб*1= 3845 руб

112л.с*36*1=4032 руб

106,8 л.с*36*1=3845руб

107л.с*36*1=3852руб

140л.с*36*1 = 5040 руб

104л.с*36*1= 3744руб

84 л.с*2250*1= 1890 руб

Всего налог 29614 руб

Источник уплаты – себестоимость

6899руб – за 1 кв

7572 руб за 2 кв

7572 руб – за 3 кв

29614 р-6899 р-7572 р- 7572 р= 7571 руб к уплате в бюджет

Классификация:

1 Прямой

2 Налог с организации

3 Региональный

4 Общеобязательный

5 Закрепленный

6 абстрактный

1 Налогоплательщик ПО «Хлеб»

2 Объект налогообложения - ТС

3 Налоговая база мощность двигателя Л.С

4Налоговая ставка руб/л.с

5 Налоговый вычет: 0

6Налоговый оклад 29614 руб

7Налоговый период: год

8 Порядок начисления: смотри выше

9Сроки уплаты: год следующий за отчетным

ВБФ

6529892,69 руб-31217,31 руб = 6498645,38 руб налоговая база за налоговый период

6498645,38 руб*20%=1299729,04 руб страховые взносы в ПФР

В т.ч за квартал 1511395,84*20%= 302279,15 руб

Из них за 1 месяц 509495,07*20%=101899руб

За 2 месяц 508538,8*20%=101707,79 руб

За 3 месяц 493361,95*20%=98672,39 руб

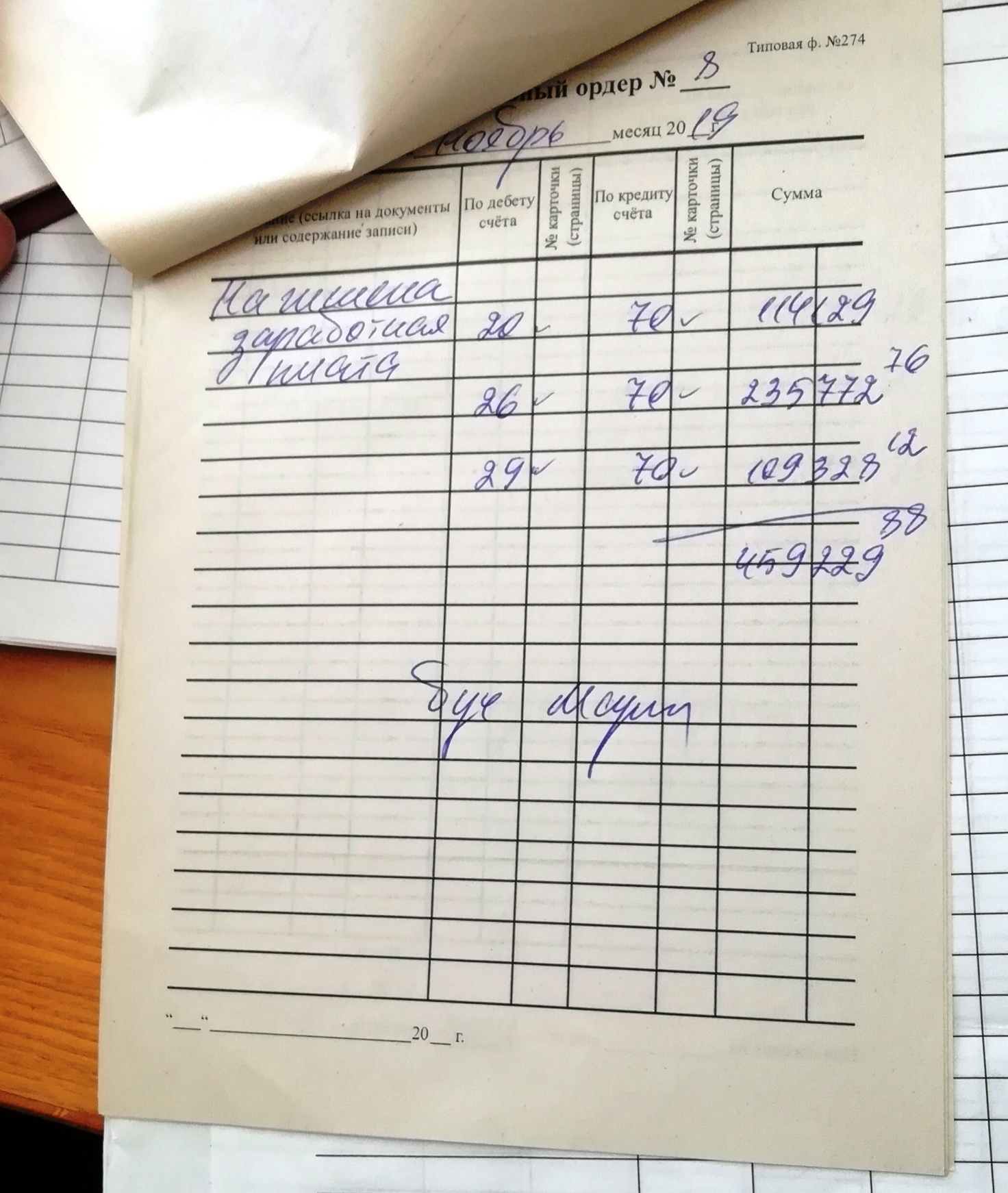

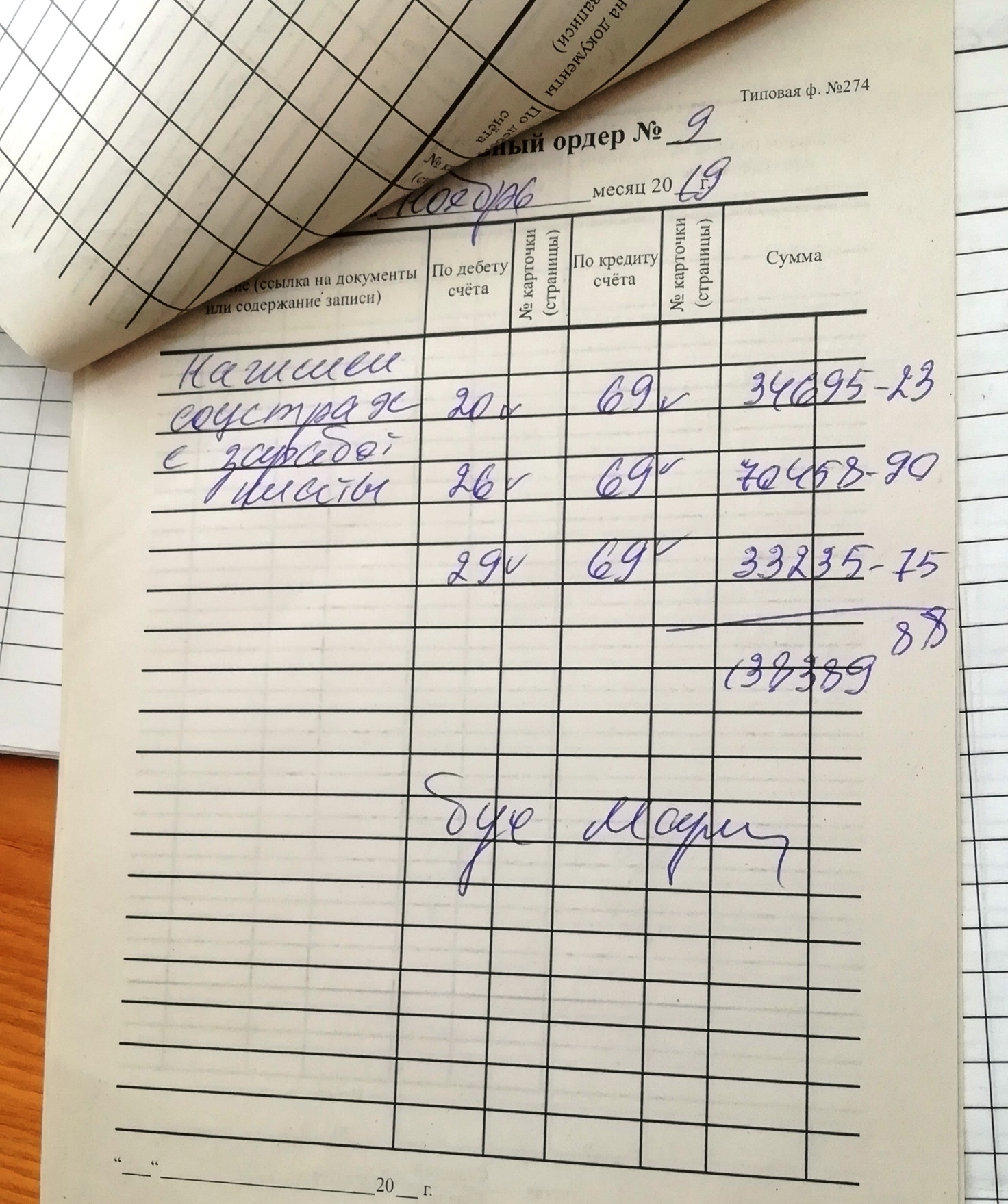

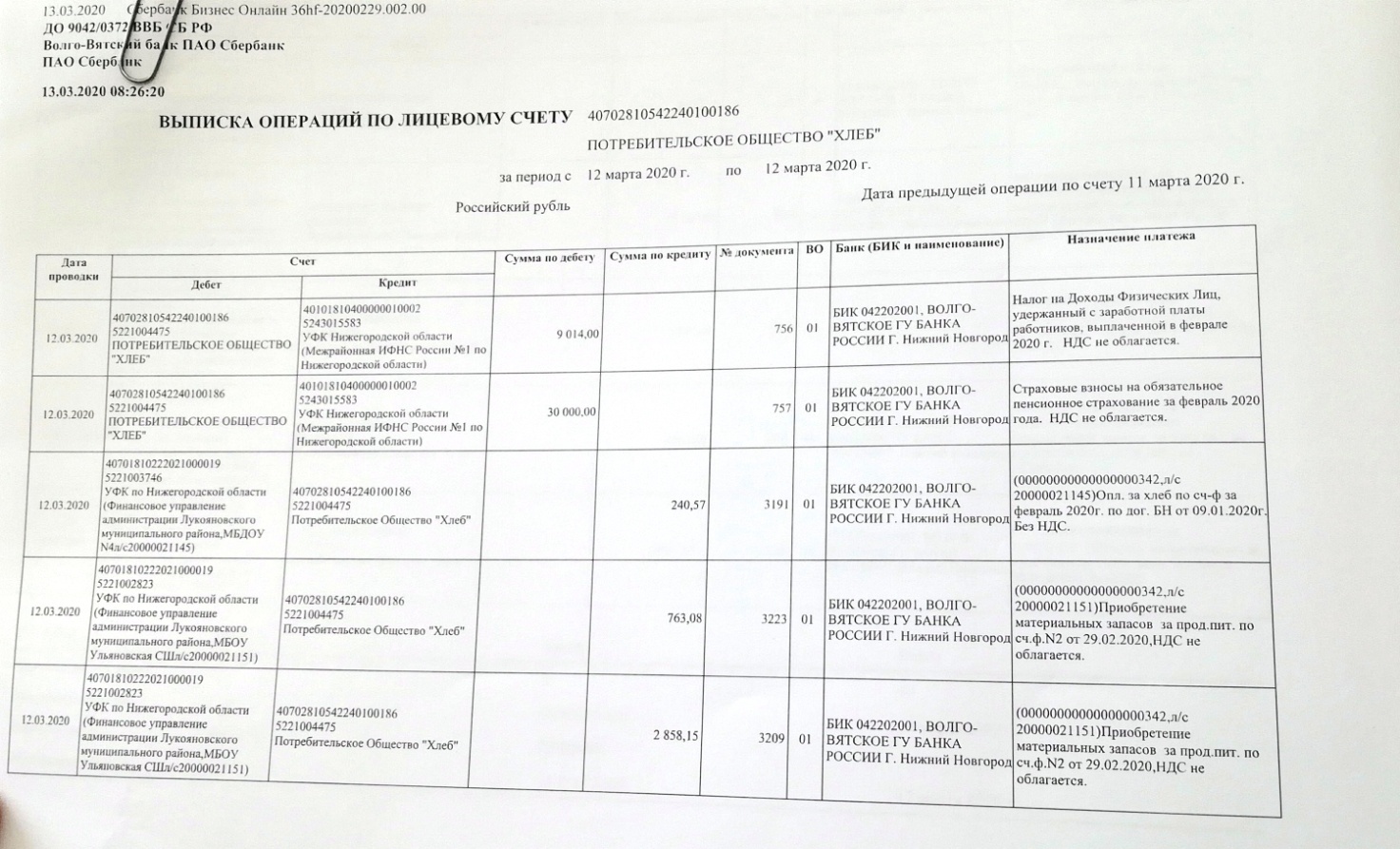

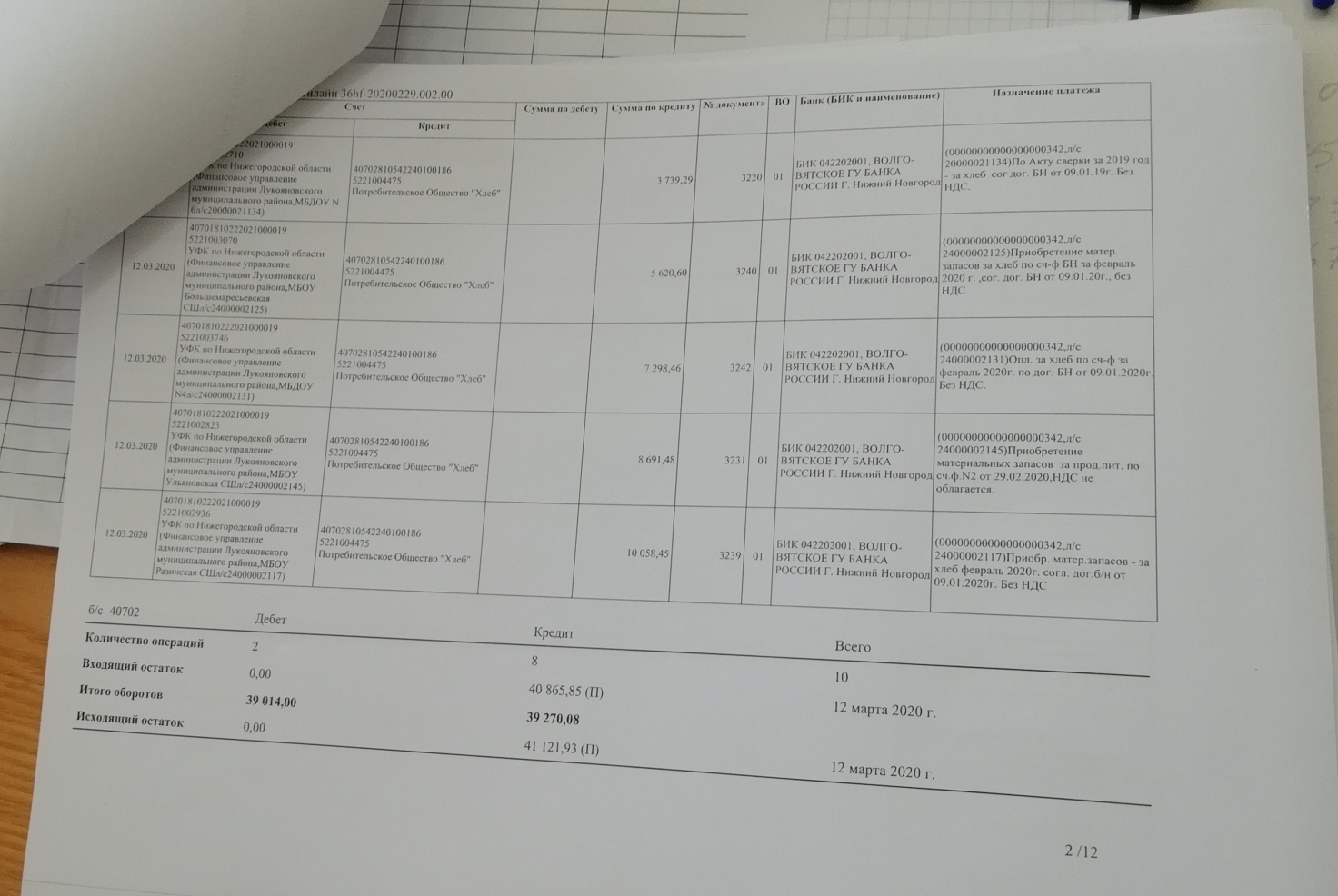

Источник уплаты – заработная плата