2020-05-21

2020-05-21 138

138Используем документ Реализация услуг по переработке в разделе Производство – Переработка – Реализация услуг по переработке.

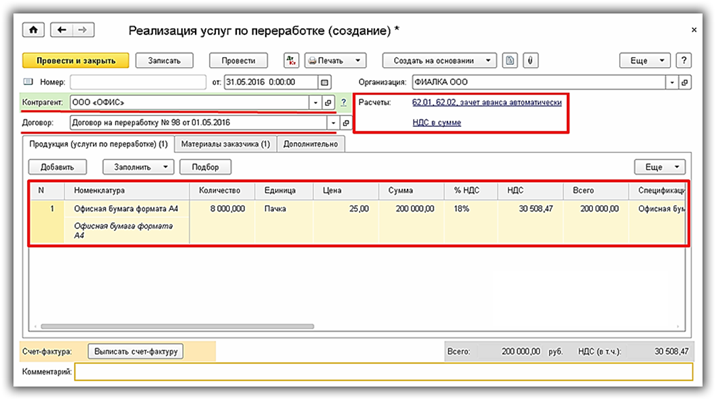

Заполним шапку документа:

- В строчке Контрагент указываем наименование заказчика;

- В строчке Договор указываем договор, заключенный на переработку;

- В строчке Расчеты указываем счет 62.01, счет 62.02, зачет автоматически, НДС в сумме.

Заполним закладку Продукция (услуги по переработке) в таблице документа:

- В колонке Номенклатура указываем наименование готовой продукции и наименование выполненной услуги, которая будет отражаться в печатной форме;

- В колонке Цена указываем плановую себестоимость за единицу услуги;

- Остальные колонки заполняем как показано на рисунке:

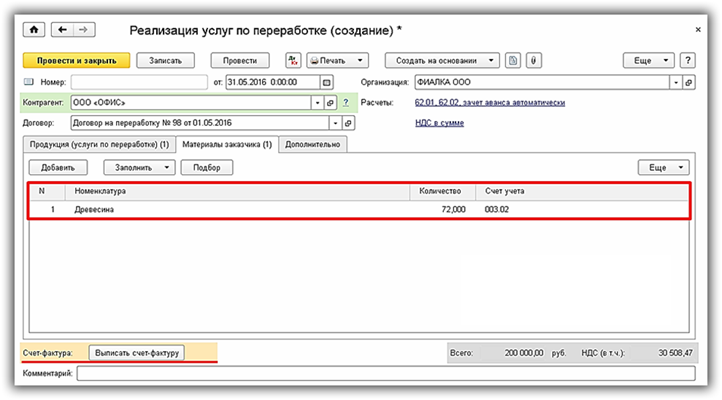

Заполним закладку Материалы заказчика в таблице документа:

- В колонке Номенклатура указываем наименование давальческого сырья;

- В колонке Количество указываем количество, израсходованное на изготовление готовой продукции;

- В колонке Счет учета вводим счет, с которого списывается номенклатура;

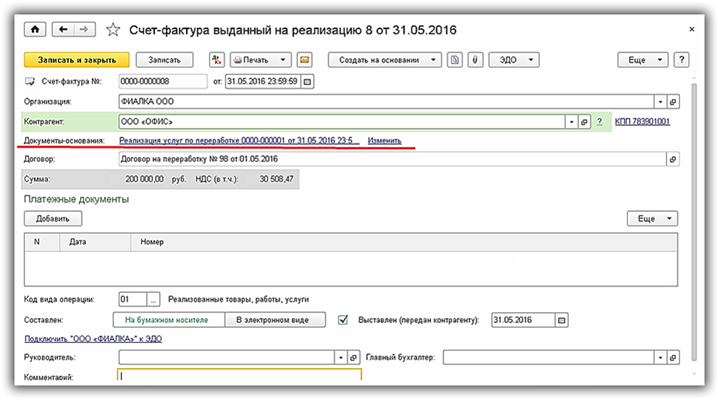

- Используя гиперссылку в нижней части документа, зарегистрируем Счет-фактуру выданный:

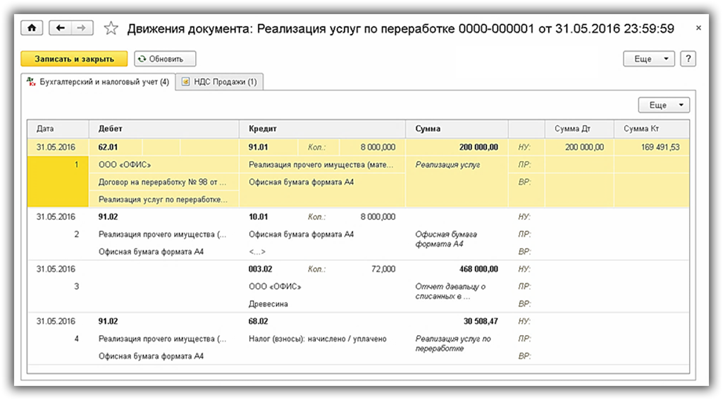

Проводки, полученные после проведения документа:

Все поля документа Счет-фактура выданный заполняются автоматически из документа-основания:

Шаг 6. Как списать давальческое сырье в 1С 8.3

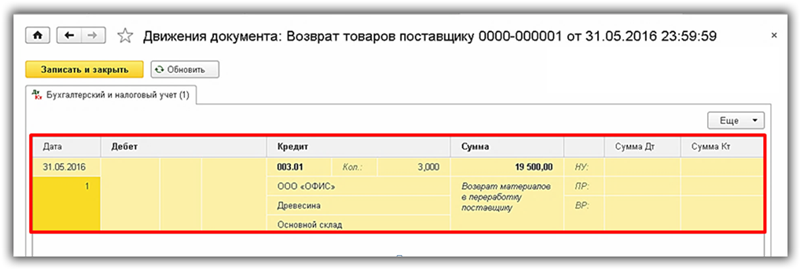

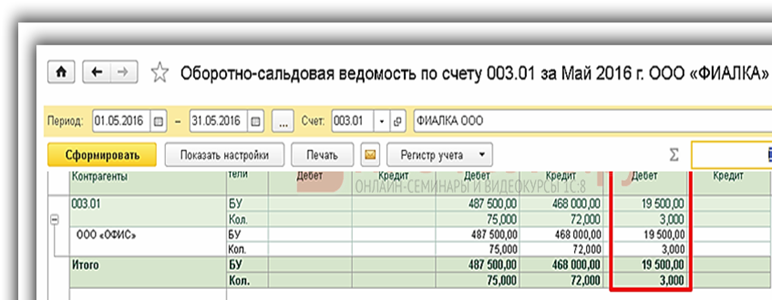

На последнем этапе осуществляется возврат неиспользованного давальческого сырья заказчику и списание давальческого сырья в 1С 8.3. В этих целях сформируем оборотно-сальдовую ведомость по счету 003.01 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

По отчету видим количество неиспользованного давальческого сырья:

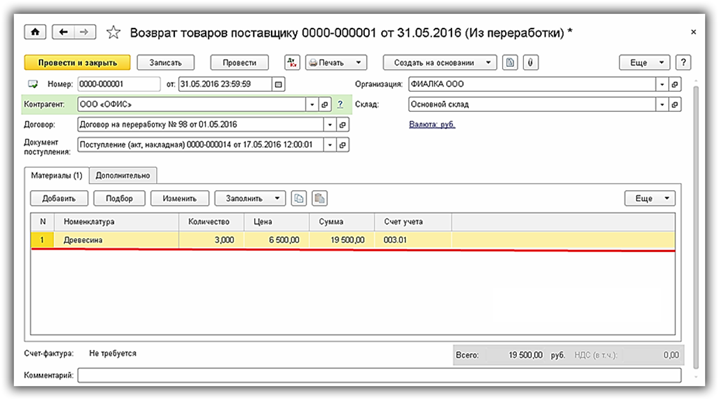

Используем документ Возврат материалов заказчику в разделе Производство – Переработка – Возврат материалов заказчику.

Заполняем документ как показано на рисунке:

Проводки, которые получены после проведения документа: