2020-05-21

2020-05-21 242

242Аудит финансовых результатов включает в себя три этапа: подготовительный, этап проведения аудиторской проверки и заключительный этап.

В ходе подготовительного этапа определяется уровень существенности аудита финансовых результатов и рассчитывается аудиторский риск, составляется план и программа аудиторской проверки, определяется метод проведения аудита.

Так же аудитор определяет объект контроля, составляет комплекс вопросов, по которым будет осуществляться проверка, планирует состав специалистов, график, и затраты на реализацию данной деятельности. Составляется перечень планируемых аудиторских процедур с указанием срока их выполнения.

Аудиторская проверка начинается с оценки системы внутрихозяйственного контроля, которая является одной из форм экономического контроля, осуществляемая в рамках своей компетенции всеми службами и отделами, руководителями и специалистами организации. Она позволяет своевременно выявлять нарушения и отрицательные отклонения технологии производства, факты хищений и злоупотреблений.

Аудитор проверяет заключительные записи по итогам отчетного года по счету 90 “Продажи” и правильность определения финансового результата от обычных видов деятельности, то есть перенос сальдо по счету 90 “Продажи” на счет 99 “Прибыли и убытки”.

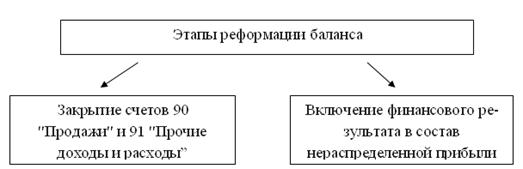

В первую очередь закрываются счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации. Это счета 90 "Продажи" и 91 "Прочие доходы и расходы".

Схема 1.Этапы реформации баланса

Финансовый результат, полученный организацией за прошедший период, включается в состав нераспределенной прибыли или непокрытого убытка.

В течение года ЗАО “Городской центр бронирования и туризма на счете 90 “Продажи” учитывает выручку от реализации по обычным видам деятельности и себестоимость оказанных услуг. На счете 91 - прочие доходы и расходы. На конец каждого месяца эти счета закрываются, для того чтобы определить финансовый результат от деятельности предприятия. Поэтому аудиторы сопоставляют обороты по дебету и кредиту указанных счетов. Если дебетовый оборот больше, то по этому виду деятельности выявляется убыток, если кредитовый - то прибыль.

Поскольку реформация баланса заключается в закрытии счетов 90 и 91, следует проверить, произведены ли заключительные бухгалтерские записи по итогам года:

Таблица 2 - Проверка заключительных бухгалтерских записей по итогам года

| Дебет | Кредит | Содержание хозяйственной операции | Сумма (тыс. руб.) |

| 90-1 | 90-9 | Закрыт субсчет 90-1 по окончании года | 34500 |

| 90-9 | 90-2 | Закрыт субсчет 90-2 | 21000 |

| 90-9 | 90-3 | Закрыт субсчет 90-3 | 6210 |

| 91-1 | 91-9 | Закрыт субсчет 91-1 по окончании года | 5600 |

| 91-9 | 91-2 | Закрыт субсчет 91-2 по окончании года | 4300 |

| 90-9 | 99 | Отражена прибыль от основного вида деятельности | 7290 |

| 91-9 | 99 | Отражена прибыль от прочих операций | 1300 |

Аудитор проверяет закрытие счета 99 “Прибыли и убытки”. Сальдо счета 99, которое равно чистой прибыли (или убытку) текущего года, должно быть перенесено на счет 84 “Нераспределенная прибыль”.

На основном этапе аудиторской проверки аудитор обобщает результаты процедур, выполненных на ознакомительном этапе, и дает оценку степени влияния выявленных отклонений на следующие показатели отчета о финансовых результатах: выручка, валовая прибыль, себестоимость оказанных услуг, управленческие расходы, коммерческие расходы и прибыль (убыток) от продаж.

Аудитор приступает к изучению операций, в результате которых формируются прочие доходы и расходы. Обобщая результаты влияния отклонений по хозяйственным операциям, связанными с выбытием основных средств, аудитор корректирует соответствующие показатели.

В таблице 3 приведен перечень первичных документов, на основании которых аудитор проверяет правомерность отражения различных видов прочих доходов и расходов.

Таблица 3 Первичные документы, подтверждающие правомерность отражения различных видов прочих доходов и расходов

| Наименование прочих доходов и расходов | Наименование первичного документа |

| Расходы на содержание законсервированных производственных мощностей | Приказ руководителя организации, определяющий перечень консервируемых объектов, состав и размеры затрат, источники финансирования, причины консервации, сметы затрат на содержание законсервированных мощностей; первичные документы по оформлению расходов (ведомости начисленной заработной платы, акты приема-передачи, платежные поручения, |

| Потери от стихийных бедствий, хищений, аварий, пожаров и других чрезвычайных событий | Акты, удостоверяющие такое событие и подписанные руководителем предприятия, незаинтересованными лицами и специалистами (пожарные, ГИБДД и пр.); -расчет бухгалтерии (смета) понесенных убытков; -платежные поручения на суммы возмещения убытков -заключение аудитора о возможности восстановления испорченного имущества; -решение суда об установлении виновного лица и присуждении ему выплаты убытков; |

| Затраты по аннулированным заказам, не давшим результата | Договор купли-продажи, сдачи-приемки выполненных работ, договоры поставки продукции; платежные поручения, счета, соглашения, накладные, акты, протоколы о расторжении договора |

| Списание дебиторской задолженности с истекшим сроком исковой давности | Договор купли-продажи; договор поставки продукции; накладные на отгруженную продукцию банковские документы, подтверждающие перечисление денежных средств поставщику; |

| Создание резерва сомнительных долгов | Договор купли-продажи, сдачи-приемки выполненных работ, договор поставки продукции, платежные поручения, счета, соглашения, накладные, акты. Решение арбитражного суда о признании предприятия-дебитора банкротом; выписка из Российского государственного реестра юридических лиц о ликвидации предприятия-дебитора; решение суда об отказе в иске к дебитору; справка органов МВД о невозможности розыска дебитора |

Аудитор изучает правильность формирования и использования различных резервов и фондов, создаваемых на предприятии. Такая проверка заключается в детальном изучении отдельных положений учредительных документов, решений с собраний учредителей или собственников, Учетной политики. В документах должны быть раскрыты источники формирования и использования, создаваемых фондов и резервов.

Аудитор изучают фактический порядок распределения прибыли, которая остается в распоряжении предприятия после налогообложения, и его соответствие порядку, обозначенному в учредительных документах и Учетной политике.

На основании протоколов заседаний общего собрания учредителей и собственников, аудитор проверяет обоснованность расходования средств нераспределенной прибыли и правильность отражения этих операций по счету 84 “Нераспределенная прибыль”.

Полученные в ходе проверки аудиторские доказательства аудитор регистрирует в рабочих документах и определяет количественное влияние отклонений и нарушений на показатели бухгалтерской отчетности.

На заключительном этапе аудита финансовых результатов аудитор оценивает характер и достаточность полученных аудиторских доказательств, обобщает выводы, сделанные в результате отдельных проверочных процедур. Аудитор окончательно оценивает и взвешивает влияние отклонений на годовую бухгалтерскую отчетность, то есть, в какой степени отдельные нарушения или совокупность ошибок искажают оценку показателей финансовой отчетности и фактического финансового положения предприятия или же нарушают законодательство РФ.

На этом этапе аудитор формирует пакет рабочих документов, составляет аудиторский отчет и представляет его совместно с рабочей документацией руководителю проверки

4.Типичные ошибки, выявляемые в ходе проверки:

- неправильное отнесение в бухгалтерском учете прочих доходов и расходов к доходам и расходам от обычных видов деятельности;

- несвоевременное и неверное отражение курсовых разниц;

- оформление бартерных операций, минуя счета продаж;

- прибыль (убыток), выявленная в отчетном периоде, но относящаяся к прошлым периодам, включена в состав прибыли отчетного периода;

- неправильный учет доходов и расходов для целей налогообложения прибыли;

- неправильное отнесение доходов и расходов и расходов к обычным видам деятельности и внереализационным для целей налогообложения.

Если аудиторская организация проводит проверку налогоплательщика не первый год, то желательна проверка деклараций за каждый отчетный период в течение года и по окончании календарного года - за весь налоговый период, что позволит налогоплательщику оперативно исправить все обнаруженные аудитором ошибки. После проверки декларации за каждый отчетный период и в целом за налоговый период целесообразно обсудить с главным бухгалтером все выявленные недочеты и исправить их.