2020-06-12

2020-06-12 145

145

Державна політика, вітчизняна законодавча практика, основний закон про іпотеку і прийняття ряду інших документів говорить про те, що в країнах Латинської Америки існує чітко виражена тенденція до формування змішаної моделі іпотечного кредитування, шляхом об'єднання елементів класичної німецької й американської моделей.

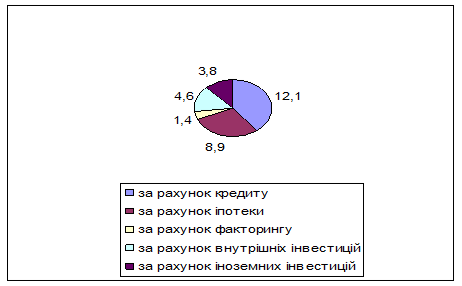

Завдяки житловому іпотечному кредитуванню в багатьох країнах світу успішно вирішено житлову проблему. Його розвиток є одним з найважливіших напрямів соціально-економічних перетворень і в країнах Латинської Америки. Згідно даних наукових установ Бразилії та Чилі прогнозується наступна динаміка розвитку ринку позикового капіталу в країнах Латинської Америки. Прогнозоване (по факторне) зростання ринку позикових капіталів в країнах Латинської Америки на період 2008-2015 років наведене на рис. 3.1.

Рис. 3.1. Прогнозоване (по факторне) зростання ринку позикових капіталів в країнах Латинської Америки на період 2008-2015 років, % [30, 151]

Впровадження такої моделі вимагає більш розвинутої (у порівнянні з континентальною) інфраструктури іпотечного ринку, тобто наявне коло проблем інституціонального характеру в країнах Латинської Америки. Зокрема:

· відсутність вторинного ринку іпотечних цінних паперів і неготовність та економічна незацікавленість переважної більшості українських банків у розвитку іпотеки;

· відсутність верстви потенційних інвесторів, і насамперед, інституціональних;

· відсутність стандартизації ключових процедур, здійснюваних при наданні й обслуговуванні іпотечних кредитів, правил роботи із позичальниками в процесі використання механізму іпотеки;

· масовий ринок іпотечного кредитування практично неможливий при пред'явленні до іпотечних банків універсальних нормативів як до будь-яких інших комерційних банків.

Основні напрямки становлення і удосконалення механізму іпотечного кредитування наступні:

· створення нових інститутів. Якщо говорити про нові інститути-організації, потреба в яких в країнах Латинської Америки вже назріла, то в першу чергу необхідно приділити увагу формуванню спеціалізованих іпотечних банків. При існуючому сьогодні в країнах Латинської Америки інституціональному середовищі неспеціалізованим банківським інститутам досить складно в силу ряду причин, зазначених у роботі, розвивати іпотечне кредитування. У той же час, як свідчить світова практика, саме іпотечні банки беруть на себе основний тягар запуску механізму масової іпотеки. Безсумнівно, на першому етапі свого розвитку іпотечні банки в країнах Латинської Америки будуть потребувати допомоги з боку держави, причому в основному ця допомогу повинна виражатися в застосуванні певних економічних стимулів та прийнятті спеціальних нормативів та правил функціонування цих інститутів [24, 27].

· удосконалення діючих інститутів. Проведене нами дослідження показало, що практично всі інститути-організації, що діють зараз на іпотечному ринку в країнах Латинської Америки, мають потребу в удосконаленні. В основному, це ощадно-позичкові установи, які поки не виконують більшості функцій, притаманних цим інститутам в процесі іпотечного кредитування в розвинутих країнах. Причому, в першу чергу, їх неефективна робота пов’язана із відсутністю відповідних нормативно-правових актів і небажанням звертатися до зарубіжного досвіду. Крім того, удосконаленню підлягають і ті інститути, без яких неможливо собі уявити цивілізований іпотечний ринок. Зокрема, це інститути страхування, оцінки, реєстрації тощо.

· зміна і доповнення існуючих нормативних вимог. У даний момент в країнах Латинської Америки існує хоч і не значна кількість формальних правил, що регулюють діяльність учасників іпотечного ринку, однак, як і у випадку із інститутами-організаціями, формальні правила також потребують змін і доповнень.

ВИСНОВКИ

На основі проведеного дослідження можна сформулювати наступні висновки:

1. Ринок капіталів — це частина фінансового ринку, де формуються попит і пропозиція в основному на середньо- і довгостроковий позиковий капітал, специфічна сфера ринкових відносин, де об'єктом угоди є наданий у позику грошовий капітал і де формуються попит і пропозиція на нього.

2. Позиковий капітал — це кошти, віддані в позику під певний відсоток за умови повернення. Формою руху позикового капіталу є кредит.

3. Міжнародний ринок позикових капіталів — сукупність фінансово-кредитних інституцій міжнародного характеру — банків і банківських систем, міжнародних та регіональних валютно-кредитних організацій, через які здійснюється нагромадження та рух позичкових капіталів у сфері міжнародних економічних відносин — представлення одними та одержання іншими суб'єктами міжнародного економічного співробітництва позичок, різних форм кредитів (інвестиції, лізинг, факторинг, кредити за компенсаційними угодами) на засадах повернення.

4. Для регіону характерний незначний розвиток ринку позикових капіталів, що зумовлено макроекономічною нестабільністю та високими темпами інфляції та безробіття, а також економічною залежністю від розвинених країн.

5. Основу фінансово-кредитної системи регіону складає Міжамериканський банк розвитку. Міжамериканський банк розвитку надає кредити урядам та під їх гарантію приватним підприємствам на звичайних і пільгових умовах, а також гарантії по урядових кредитах.

6. Іпотечне кредитування в Латинській Америці найактивніше розвивається в Аргентині, Бразилії і раді інших країн. У Аргентині ефективна схема іпотечного кредитування реалізована за допомогою Усесвітнього банку. Узагальнений вид схеми виглядає таким чином: уряд створює гарантійний фонд для облігацій (боргових зобов'язань), що емітуються банками-учасниками проекту.

7. Держава в багатьох країнах Латинської Америки проводить активну політику, направлену на стимулювання розвитку іпотечного кредитування. Так, в Бразилії і низці інших країн створені спеціальні державні інститути по розвитку первинного і вторинного іпотечного ринку. Серед форм державної підтримки великою популярністю користується субсидування процентної ставки. Зокрема, субсидування є одним з найбільш поширених механізмів допомоги сім'ям з невеликими доходами при отриманні іпотечного кредиту.