2020-06-29

2020-06-29 292

292Урок 27.05 МДК 0202

Изучить теоретический материал.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно)

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

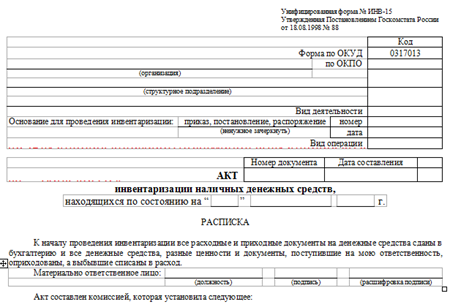

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

· Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

· Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

· Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

· Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.