2020-06-29

2020-06-29 110

110

Анализ итогов работы организации дается на базе первостепенных результативных экономических показателей. К ним относится прибыль. Прибыль представляет собой главным источником экономического, технического и социального формирования организации. Она есть абсолютный показатель, образующийся после компенсации издержек на производство и реализацию продукции. Завершающий финансовый результат работы организации сказывается в той части прибыли, которая остается у него в распоряжении в форме внутреннего источника финансирования долгосрочного характера (чистая прибыль).

Порядок создания чистой прибыли по данным бухгалтерского учета представлен в таблице 22, в соответствии с которой нужно определить экономические итоги работы организации.

Таблица 22 – Последовательность расчета чистой прибыли

| Показатель | Обозначение | Порядок расчета | Значение показателя |

| 1 Прибыль валовая | Пв |

| 63271896,52 |

| 2 Прибыль от продаж | Пр |

| 7251586,52 |

| 3 Прибыль бухгалтерская (прибыль до налогообложения) | Пб |

| 7581886,52 |

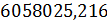

| Прибыль чистая | Пч |

| 6058025,216 |

В таблице приняты следующие условные обозначения:

– выручка нетто от реализации продукции (за минусом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей);

– выручка нетто от реализации продукции (за минусом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей);

– себестоимость проданных товаров, тыс. руб.;

– себестоимость проданных товаров, тыс. руб.;

– управленческие (общехозяйственные) расходы, тыс. руб.;

– управленческие (общехозяйственные) расходы, тыс. руб.;

– коммерческие расходы, тыс. руб.;

– коммерческие расходы, тыс. руб.;

– прибыль, полученная предприятиями от прочей деятельности, тыс. руб.;

– прибыль, полученная предприятиями от прочей деятельности, тыс. руб.;

– постоянные налоговые обязательства;

– постоянные налоговые обязательства;

– условный расход по налогу на прибыль.

– условный расход по налогу на прибыль.

Прибыль валовая:

П3Т3:

П4Т2:

Общий:

Прибыль от продаж:

П3Т3:  = 5288109,72

= 5288109,72

П4Т2:  1963476,8

1963476,8

Общий:

Прибыль бухгалтерская:

П3Т3:  5276309,72

5276309,72

П4Т2:  2305576,8

2305576,8

Общий:

Прибыль чистая:

П3Т3:  4193087,776

4193087,776

П4Т2:  1864937,44

1864937,44

Общий:

Таким образом, на основание данных Таблицы 22 делаем вывод, что чистая прибыль предприятия составила  тыс. руб.

тыс. руб.

Далее в работе требуется определить относительные показатели, которые характеризуют эффективность использования ресурсов, то есть эффективность работы организации. Порядок их расчета представлен в таблице 23.

Таблица 23 – порядок расчета показателей результативности производства

| Показатели | Порядок расчета | Результат |

| Уровень общей рентабельности |

| 3,24 |

| Число оборотов капитала |

| 0,27 |

| Коэффициент покрытия |

| 368 |

| Бесприбыльный оборот |

| 36266471,74 |

| Запас надежности |

| 42,62 |

| Коэффициент платежеспособности |

| 102,586 |

Уровень общей рентабельности =  /234335335*100 = 3,24%

/234335335*100 = 3,24%

Число оборотов капитала =  /234335335 = 0,27

/234335335 = 0,27

Коэффициент покрытия = 232844963,44/ *100 = 368

Бесприбыльный оборот = 133460616/368*100 = 36266471,74

Запас надежности = ( -36266471,74)/ *100 = 42,62

Коэффициент платежеспособности = (234335335+  )/234335335 *100 = 102,586

)/234335335 *100 = 102,586

Общий финансовый результат:

65248133,4031

65248133,4031

Рентабельность затрат на производство:

П3Т3:  0,043

0,043

П4Т2:  0,018

0,018

Рентабельность объема продаж:

П3Т3:  0,043

0,043

П4Т2:  0,018

0,018

Ценовой коэффициент:

П3Т3:

П4Т2:

ЗАКЛЮЧЕНИЕ

В этой курсовой работе разработана модель экономики организации в условиях рынка. В сегодняшних условиях эффективное определение действительного финансового положения организации имеет большое значение не лишь для самой организации, его акционеров, но и для потенциальных инвесторов.

Систематический контроль финансового положения организации помогает быстро выявлять негативные стороны в работе организации и вовремя принимать эффективные меры по выходу из сформировавшейся ситуации. Поэтому анализу финансового положения на предприятии должно уделяться самое пристальное внимание.

Цель любого хозяйственного предприятия – обеспечение ее устойчивого финансового положения, а получение наибольшей прибыли (т. е. превышение результатов над издержками) или высокой доходности представляет собой базой для достижения данной задачи.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Поэтому прибыль представляет собой главную целью предпринимательской работы, ее окончательным результатом.