2020-08-05

2020-08-05 201

201

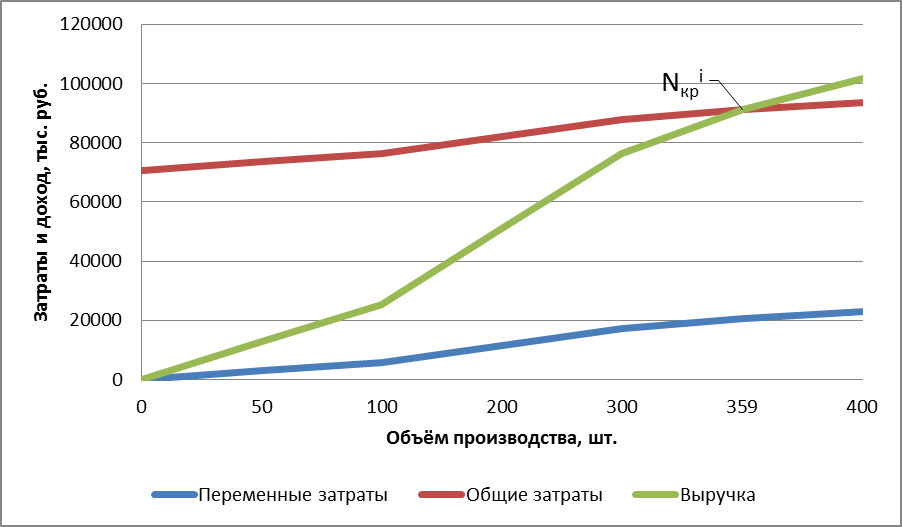

Точка безубыточности (критическая точка производства) – это объём производства, при котором выручка от реализации равна коммерческой себестоимости, т.е. прибыль равна нулю.

При расчёте критического объёма производства себестоимость продукции учитывается и планируется исключительно в части переменных издержек. Постоянные издержки списываются с полученного дохода в течение периода, в котором они использовались. Финансовые результаты при этом оцениваются маржинальным доходом и прибылью.

Маржинальный доход складывается из суммы прибыли и постоянных расходов. Также рассчитывается как разность между выручкой от реализации и переменными расходами.

Критический объём производства рассчитывается следующим образом:

| Nкрi = Зпост / (Цi – Зперi), | (12) |

где Зпост – постоянные расходы;

Цi – цена изделия;

Зперi – переменные затраты на изделие.

Результаты расчёта содержатся в таблице 19.

Таблица 19 – Расчёт критического объёма производства

| Шифр изделия | Цена изделия, Цi, руб. | Сумма постоянных расходов, Зпост, тыс. руб. | Переменные расходы на изделие, Зiпер, руб. | Маржина-льный доход на изделие, MDi, руб. | Общая сумма маржиналь-ного дохода, MD, тыс. руб. | Критичес-кий объём производства Nкр, шт. |

| П2Т2 | 254250,34 | 70659,276 | 57314,54 | 254136,62 | 128084,857 | 359 |

| П5Т4 | 221611,04 | 71203,779 | 90985,57 | 221479,37 | 153042,243 | 546 |

На основании таблицы 19 построим график, отражающий взаимосвязь себестоимости, объёма производства и прибыли.

Рисунок 1 – Взаимосвязь себестоимости, объема производства и прибыли для П2Т2

Рисунок 2 – Взаимосвязь себестоимости, объема производства и прибыли для П5Т4