2020-08-05

2020-08-05 124

124Налоги взимаются государством с физических и юридических лиц.

Виды налогов:

· Прямые налоги – имущество и т.д

· Косвенные – природные ресурсы, бензин, спиртное и т.д

Их платит потребитель, т.к они входят в стоимость товара.

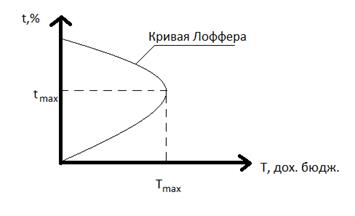

В зависимости от того, какую долю доходов налогоплательщик уплачивает в бюджет, кол-во бывает прогрессивные (большая часть от низких доходов и меньшую от высоких), регрессивные, пропорциональные (когда % налога не меньше в зависимости от объекта, налогообложения).

Лаффер исследовал разницу между налогами и объемами поступления средств в бюджет, выявил зависимость:

Бюджетная система РФ – совокупность бюджета 3х уровней:

· Федеральный бюджет

· Бюджет субъектов РФ и территориальный бюджет фондов

· Местный бюджет

Доходы бюджета – часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций.

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств. Формой проявления этих отношений выступают различные виды платежей предприятий, организаций и населения бюджет. Бюджетные доходы понятие более узкое по сравнению с государственными доходами, поскольку последние включают в себя также доходы внебюджетных фондов и доходы государственных предприятий и организаций.

По своему материально-вещественому воплощению доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке, в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и местного самоуправления.

Основным источником формирования доходов является национальный доход, причем в сферу бюджетного перераспределения попадают его конкретные компоненты. Речь идет о доходах хозяйствующих субъектов, полученных в результате первичного распределения национального продукта.

К ним относятся:

– предпринимательская прибыль (промышленности, сельского хозяйства, торговли и др.отраслей);

– заработная плата работников сферы материального и нематериального производства;

– доходы лиц, работающих не по найму;

– рента собственников земли;

– ссудный процент (прибыль банков и вкладчиков).

Источником формирования бюджетного фонда иногда выступает национальное богатство, а именно, доходы от приватизации государственной и муниципальной собственности, от продажи золотовалютного запаса и др. национальных ценностей.

К налоговым доходам, формирующим основную часть бюджетного фонда государства, относятся установленные законодательством Украины общегосударственные и местные налоги и сборы, а также пени и штрафы.

Неналоговыми доходами являются:

– доходы от использования имущества, находящегося в государственной и муниципальной собственности;

– доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности;

– доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления, а также бюджетными учреждениями;

– средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и иные суммы принудительного изъятия);

– иные налоговые доходы.

Доходы бюджета классифицируются не только по методам взимания – на налоговые и неналоговые, но и по другим признакам:

в зависимости от государственного устройства страны различают:

а) в унитарном государстве – доходы центрального (государственного) бюджета и доходы местных бюджетов;

б) в федеративном государстве – доходы федерального бюджета, доходы бюджетов членов федерации и доходы местных бюджетов;

– в зависимости от уровня бюджетной системы, за которым закрепляются доходы, они подразделяются на собственные и регулирующие;

– по источникам образования выделяются доходы, поступающие от юридических лиц и от населения;

– в зависимости от гражданства субъектов налогообложения – уплачиваемые резидентами или нерезидентами;

– по конкретным объектам обложения – взимаемые с имущества или дохода;

– по конкретным видам прямых и косвенных налогов (налог на прибыль, НДС, подоходный налог, акцизы и др.).

Бюджетно-налоговая политика представляет собой меры правительства для воздействия на экономическую конъюнктуру через изменение величины государственных расходов и налогов. Осуществление государственных расходов означает использование средств государственного бюджета, основным источником пополнения которого являются налоги. Поэтому содержательно бюджетно-налоговая политика сводится к манипулированию государственным бюджетом.

Цели бюджетно-налоговой политики в краткосрочном периоде - поддержание ВВП на уровне потенциала, обеспечение полной занятости, стабильный уровень цен, равновесный платежный баланс, в долгосрочном периоде - экономический рост при производстве неинфляционного ВВП.

Инструментами бюджетно-налоговой политики выступают доходы и расходы государственного бюджета, с помощью которых правительство воздействует на совокупные планируемые расходы (совокупный спрос).