2020-08-05

2020-08-05 140

14010.1 Размер объявленного уставного капитала акционерного общества равен суммарной номинальной стоимости всех объявленных к выпуску акций и выражается в единой валюте. Общество может выпустить и разместить все или только часть объявленных к выпуску акций.

Общество может выпускать привилегированные и (или) простые акции.

Акция – ценная бумага, подтверждающая право её держателя на долю в уставном капитале акционерного общества и следовательно, на все права, вытекающие из права собственности на неё.

Привилегированные акции – это акции, владельцы которых имеют ряд привилегий по сравнению с держателями обыкновенных акций, например, преимущественное право на получение дивидендов в заранее определённом гарантированном размере или преимущественное право на часть имущества, оставшегося после ликвидации общества и т.д. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества.

Акционерный капитал корпорации обычно состоит из большого числа единиц, или акций. Акции одного класса равны между собой. Доля влияния каждого собственника определяется количеством акций, которыми он владеет.

Каждая акция наделяет своего держателя определенными правами и преимуществами, которые могут быть ограничены только специальными соглашениями в момент выпуска акций.

Если ограничительные положения отсутствуют, то каждый акционер имеет следующие права:

- право на пропорциональное (долевое) участие в доходах и убытках корпорации;

- право на пропорциональное участие в управлении (право на участие в голосовании при выборе директоров);

- право на пропорциональное участие в распределении активов корпорации в случае ликвидации предприятия;

- право на пропорциональное участие в любом новом выпуске акций того же класса – преимуществе.

Уставный капитал акционерного общества оценивается по номинальной стоимости реализованных акций. Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов предназначены счета подраздела 5000:

- «Простые акции»;

- «Привилегированные акции»;

- «Вклады и паи».

Счета 5010, 5020 предназначены для учета уставного капитала акционерных обществ. Счет 5030 предназначен для учета активов, вносимых в уставный капитал товариществ. Сальдо по счетам 5010-5030 должно соответствовать размеру уставного капитала, зафиксированного в учредительных документах предприятия. Изменения на счетах подраздела 50 производится лишь в случаях увеличения или уменьшения уставного капитала, осуществляемого в установленном порядке и перерегистрации размеров уставного капитала. После регистрации предприятия его уставный капитал в сумме вкладов участников, предусмотренных учредительными документами (в сумме производственной подписки на акции), отражается проводкой Дт 5110 Кт 5010-5030.

Оплата выпущенных акций по номинальной стоимости, взнос вкладов и паев отражается проводкой Дт счетов подразделов 1030, 1010 Кт 5110.

Оплата выпущенных акций, вкладов и паев основными средствами, материальными ценностями и другими активами отражается проводкой Дт счетов подразделов 1310,2410,и др. Кт 5110.

Аналитический учет уставного капитала ведется по акционерам или участникам в ведомости или машинограмме.

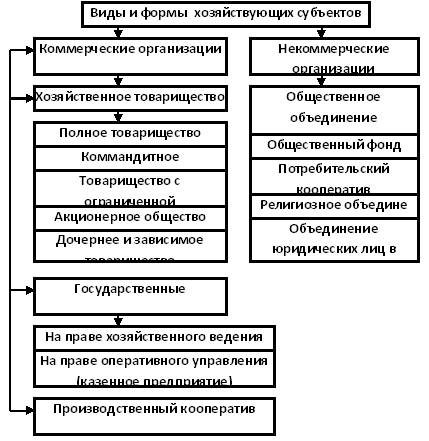

Различные виды хозяйствующих субъектов представляют основу экономики Республики Казахстан. Задача деятельности хозяйствующего субъекта определяется его собственником и состоит в обеспечении выпуска и реализации высококачественной конкурентоспособный продукции, позволяющей ему получить доход.

Хозяйствующие субъекты осуществляют многие виды деятельности, если они не запрещены законом и соответствуют уставу. В уставе определяется вид хозяйствующего субъекты, его наименование, местонахождение, предмет и цели деятельности, полномочия руководителя, органы управления и контроля, их компетенция, порядок формирования имущества субъекта и распределение дохода, условия реорганизации и прекращения деятельности.

Хозяйствующие субъекты, являясь товаропроизводителями, производят продукцию, выполняют работы и оказывают услуги на основе полного хозяйственного расчета, самофинансирования и самостоятельности.

В соответствии с Гражданским кодексом в Республики Казахстан создаются различные виды хозяйствующих субъектов, приведенные на рис. 8.1.

Необходимым условием функционирования хозяйствующих субъектов является наличие у них необходимого имущества. Основным источником формирования имущества субъекта является собственный капитал.

Собственный капитал - это активы после вычета обязательств. Структура собственного капитала различается в зависимости от организационно-правовых форм хозяйствующих субъектов. Для сравнения структуры собственного капитала товариществ и акционерного общества обратимся к рисункам 2 и 3.

Порядок формирования уставного капитала субъектов в зависимости от их организационно-правовых форм установлен Гражданским Кодексом Республики Казахстан.

Рассмотрим особенности формирования собственного капитала хозяйствующих субъектов Республики Казахстан.

Хозяйственные товарищества – это коммерческие организации, являющиеся юридическим лицом, с разделенным на доли (вклады) учредителей (участников) уставным капиталом, имеющие в качестве основной цели своей деятельности получение прибыли.

Хозяйственные товарищества могут создаваться в форме:

·полного товарищества;

·коммандитного товарищества;

·товарищества с ограниченной ответственностью;

·товарищества с дополнительной ответственностью;

·акционерного общества.

Учредительными документами хозяйственного товарищества являются учредительный договор и устав. Если хозяйственное товарищество учреждено одним лицом, то учредительным документом является устав.

Полным признается товарищество, участники которого при недостаточности имущества полного товарищества несут солидарную ответственность по его обязательствам всем принадлежащим им имуществом.

Рисунок 1 – Виды и формы субъектов Республики Казахстан

Размер уставного капитала полного товарищества определяется его учредителями, но не может быть менее минимального размера, установленного законодательными актами.

Уменьшение уставного капитала полного товарищества допускается после уведомления всех кредиторов, т.к. они вправе потребовать досрочного прекращения или исполнения соответствующих обязательств и возмещения им убытков.