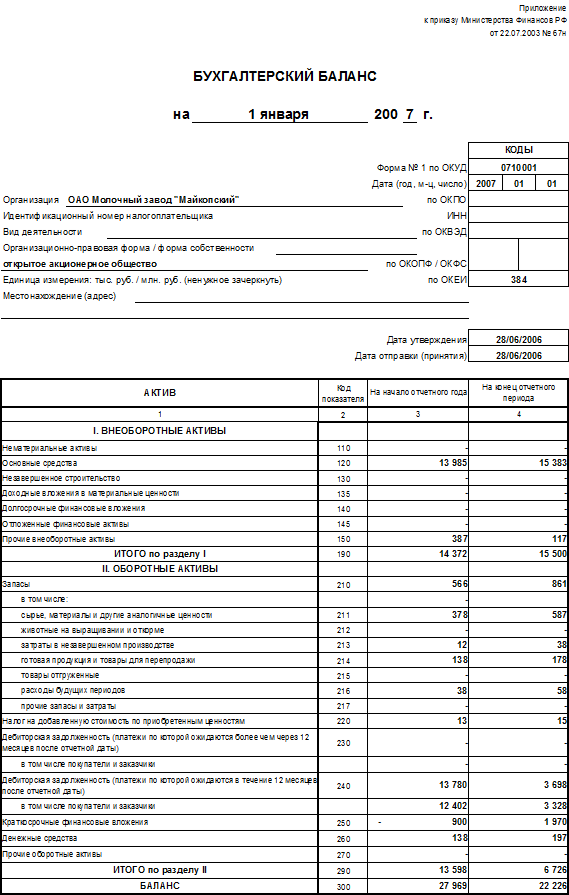

2020-08-05

2020-08-05 145

145

Далее рассмотрим изменение себестоимости 1т. молочной продукции в разрезе за последние 3 года.

Таблица 2.11

Динамика себестоимости 1т. молочной продукции, (тыс.руб.)

| Показатели | 2005 | 2006 | 2007 | Отклонение 2007/2006г (+),(-)тыс.руб. (%) | |

| Масло сливочное | 51 | 47,6 | 56,7 | 5,7 | 111,2 |

| Сыры | 56,3 | 46 | 46,5 | 1,3 | 128,1 |

| Цельномолочная продукция | 6 | 8,5 | 9,2 | 3,2 | 153 |

| Кисломолочная продукция | 9,1 | 10,7 | 11,6 | 2,5 | 127,5 |

| Сметана | 19,4 | 22 | 22 | 2,6 | 113,4 |

| Творожная продукция | 12 | 12 | 44,8 | 32,8 | 373,3 |

| Мороженное | 58,2 | 69 | 26,2 | - 32 | - 45 |

Анализируя таблицу 2.11., мы видим, что себестоимость продукции за последние 3 года увеличивалась. На данное увеличение повлияло множество различных факторов.

Таблица 2.12

Динамика цен реализации 1т. молочной продукции, тыс.руб.

| Показатели | 2005г. | 2006г. | 2007г. | 2007/2005,% |

| Масло сливочное | 53,6 | 50 | 59,5 | 111 |

| Сыры | 39,2 | 49,7 | 50,2 | 128 |

| Цельномолочная продукция | 6,4 | 9,05 | 9,7 | 151,6 |

| Кисломолочная продукция | 9,9 | 11,7 | 12,6 | 127,3 |

| Сметана | 21,3 | 24,2 | 24,1 | 113,1 |

| Творожная продукция | 12,8 | 12,9 | 47,9 | 374,2 |

| Мороженное | 60,5 | 71,8 | 27,2 | 45 |

Например: дороже стало сырье, упаковка стала разнообразной, красочной, поднялись тарифы на электроэнергию, воду. Почти в 3 раза увеличилась себестоимость на творожную продукцию, на мороженое же в последнем году она наоборот снизилась на 55%. Масло сливочное изменилось на 11,2%, это видно из таблицы, что в 2005году себестоимость масла снизилась по сравнению с предыдущим годом, но в 2006году снова поднялась -, что составило 5,7тыс.руб.

Таблица 2.13

Уровень рентабельности производства молочной продукции

| Показатели | 2005 | 2006

| 2007 | |||

| Прибыль | Уровень рентабельности, % | Прибыль | Уровень рентабельности, % | Прибыль | Уровень рентабельности, % | |

| Масло сливочное | 434 | 5,1 | 642,7 | 5 | 742 | 5 |

| Сыры | 46,7 | 8 | 41,8 | 8 | 72,2 | 8 |

| Цельномолочная продукция | 576 | 6,6 | 959,4 | 6,5 | 1360,1 | 5,4 |

| Кисломолочная продукция | 786,1 | 8,8 | 1420,1 | 9,3 | 3007 | 8,6 |

| Сметана | 840 | 9,8 | 978,8 | 10 | 1565 | 9,5 |

| Творожная продукция | 144,6 | 6,7 | 242,6 | 7,5 | 827,1 | 7 |

| Мороженное | 230 | 4 | 364,6 | 4,1 | 370,3 | 3,8 |

| ИТОГО | 3027,4 | Х | 4680 | Х | 7943,7 | Х |

Анализируя таблицу 2.13 можно сделать вывод о том, что прибыль за последние три года увеличивалась. Так же из данной таблицы видно, что уровень рентабельности в 20059году был самым высоким по сметане, так же как и в следующие два года, соответственно 9,8%, 10%, и 9,5%. Уровень рентабельности по сыру оставался без изменения из года в год. Цельномолочная продукция пошла на убыль, так в 20059году она составляла 6,6%, а в 2006году уже упала до 5,4%. Мороженное имеет самый маленький показатель уровня рентабельности 3,8%.

Заключение

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Современное состояние анализа можно охарактеризовать, как довольно основательно разработанную в теоретическом плане науку. Ряд методик используется в управлении производством на разных уровнях.

Важнейшим показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

На основании выше изложенного, можно сделать некоторые выводы.

себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятия, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов;

перспективы развития анализа в теоретическом и практическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др.;

анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости;

Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности.

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

Планирование, контроль, управление, а вместе с тем и калькулирование себестоимости выпускаемой продукции является одним из емких участков менеджмента любого предприятия. Квалифицированный экономист, финансист, бухгалтер должен уделять особое внимание значению анализа и управления себестоимостью продукции, путем его всестороннего изучения. Проведенный анализ себестоимости по традиционной методике позволил выявить резервы и пути ее снижения.

Поэтому снижение себестоимости произведенной продукции птицеводства может быть достигнуто главным образом за счет снижения стоимости сырья (корма), что даст экономию денежных средств, позволит повысить конкурентоспособность, завоевывать новые рынки сбыта, увеличить число оптовиков и посредников задействованных в реализации продукции птицеводства.

Список литературы

1. Карлин, Т.Р. Анализ финансовых отчетов (на основе GAAP): Учебник/ Т.Р. Карлин, А.Р. Макмин. – М.: Инфра-М, 2003. – 448 с.

2. Агапова, Т.А. Макроэкономика: Учебник/ Т.А. Агапова; Под ред. А.В. Сидоровича.-2-е изд.– М.: МГУ им. М.В. Ломоносова, Дело и сервис, 2007. – 416 с.

3. Зайцев, Н.Л. Экономика промышленного предприятия: Учебник/ Н.Л. Зайцев. – 3е изд., перераб. и доп. – М.: Инфра-М, 2005.- 358с.

4. Ерошова, И.В. Имущество и финансы предприятия. Правовое регулирование: Учебно-практическое пособие/ И.В. Ерошова. - М.: Юрист, 2004. -397с.

5. Сидорович, А.В. Курс экономической теории/ А.В. Сидорович. -М.: «ДИС», 2005. – 89с.

6. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. - Минск: Выс. шк., 2005. - 363 с.

7. Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. Учеб. пособ./ В.В. Ковалев. –М.: Финансы и статистика, 2005.- 233с.

8. Друри, К. Введение в управленческий и производственный учет: Учеб. пособ. для вузов/ К. Друри; Пер. с англ. Под ред. Н.Д. Эриашвили; Предисловие П.С. Безруких. – 3-е изд., перераб. и доп. – М.: Аудит, ЮНИТИ, 2005. - 783с.

9. Козлова, Е.П. Бухгалтерский учет в организациях/ Е.П. Козлова, Т.Н. Бабиченко, Е.Н. Галанина. - М: Финансы и статистика, 2004. – 720с.

10. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий: Учебное пособие/ Г.В. Савицкая. -3-е изд., перераб., доп. — М.: Минск: ИП "Экоперспектива", 2004. - 498 с.: ил.

11. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие/ Н.П. Кондраков. – 4-е изд.,перераб. и доп. – М.: ИНФРА-М, 2004. – 635 с.

12. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской – М.: ЮНИТИ-ДАНА, 2004.

13.Сергеев, И.В. Экономика предприятия: Учебное пособие/ И.В. Сергеев. – 5-е изд. перераб. и доп. – М.: Финансы и статистика, 2005. – 304 с.

Приложения