2020-08-05

2020-08-05 131

131В 1992 году Джорджу Соросу было 62 и он возглавлял Quantum Fund, хедж-фонд, основанный им в 1970 году, который сделал ставку на макроэкономические тенденции. На тот момент Сорос уже мог похвастаться внушительным состоянием, но до нынешнего богатства и иконического статуса ему все еще было далеко.

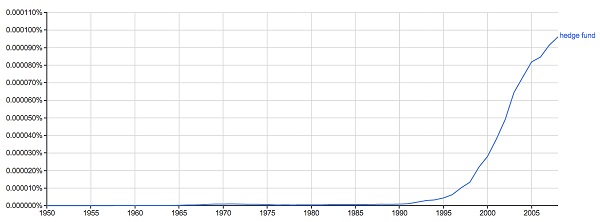

Если даже сегодня хедж-фонды окутаны некой таинственностью, в конце ХХ века это было особенно заметно — так продолжалось до тех пор, пока этот термин не вошел в популярный жаргон.

Упоминание слова «хедж-фонд» по годам, согласно Google Books

Что на самом деле представляют из себя хедж-фонды? Слово «хедж» указывает на их первоначальную цель: инвестирование капитала для осуществления конкретной ставки на то, что что-то произойдет. Хедж-фонды также используют финансовые инструменты для «хеджирования» против других рисков, чтобы более четко изолировать необходимую им сделку.

Рассмотрим пример. Представим, что вы хедж-фонд, который думает, что AT&T предоставляет ужасную мобильную связь, и хочет сделать ставку против этой компании. Вы можете продать их акции, но весь рынок мобильных телефонов будет развиваться вполне достойно, поэтому AT&T смогут получить новых клиентов, даже несмотря на свои просчеты. Если это случится, вы потеряете много денег. Чтобы «хеджироваться» от этого риска, вы покупаете немного акций Verizon, так как считаете, что эта компания справляется со своей задачей намного лучше, чем AT&T.

Теперь, когда акции мобильных операторов вырастут в цене, вы все равно заработаете денег в том случае, если акции Verizon обойдут AT&T. И наоборот, когда акции пойдут на спад, вы получите прибыль, если AT&T будет терять позиции быстрее, чем Verizon. Создав такие условия, вы ограждаете себя от рисков общего рынка и отрасли, а также делаете очень конкретную ставку на то, что AT&T работает хуже по сравнению с Verizon.

В некоторых случаях хедж-фонды также занимают средства, чтобы еще больше увеличить сумму ставки. На сделке против AT&T они могли бы заработать немного денег с каждой акции, но если фонды будут использовать преимущественно заимствованный бюджет, им удастся приобрести больше акций, задействовав лишь незначительную часть собственного капитала. Так что если вы действительно уверены в правильности вашей ставки, вы можете одолжить денег и тем самым увеличить свой итоговый доход.

Еще одной особенностью хедж-фондов является то, как их менеджеры получают оплату. Как правило, они инвестируют средства других людей и получают комиссию за управление, чтобы покрыть расходы фонда; это включает в себя и зарплату. По стандарту, им выплачивают 2% от суммы, которой они распоряжаются. Таким образом, если вам удастся организовать работу крупного хедж-фонда с большим потоком инвестиций, вы можете заработать вполне приличные деньги независимо от того, насколько эффективным он окажется.

Менеджеры хедж-фондов становятся миллиардерами, размещая по-настоящему успешные ставки. Они зарабатывают около 20% от дохода, получаемого фондом. Это значит, что если ваш фонд заключает сделку на общую сумму $1 000 000 000, вы и ваши партнеры получите как минимум по $200 000 000. Занимайтесь этим в течение нескольких лет и в конечном счет вы станете неприлично богатым!

Короче говоря, хедж-фонды пытаются делать изолированные ставки с использованием финансовых инструментов. Они одалживают деньги, чтобы еще больше увеличить потенциальную выгоду, а их менеджеры получают огромные суммы, если сделка срабатывает. И именно этим собирались заняться Сорос и его партнеры.

К весне 1992, всего через полтора года после того, как Великобритания присоединилась к МВК, фиксированный обменный курс вылился в серьезную проблему. Английское казначейство осознало, что их валюта была неверно оценена по отношению к немецкой марке. Джонатан Портис (Jonathan Portes), экономист, который в то время был там младшим сотрудником, писал:

«В мае 1992 года безотлагательная проблема была очевидна. С внутренней точки зрения, учитывая слабый спрос, надлежащий уровень процентных ставок был значительно ниже, чем необходимо для поддержания позиции фунта стерлингов в МВК.

Кроме того, становилось все более заметно, что фунт переоценивался; даже в глубинах рецессии мы еще имели серьезный дефицит счета текущих операций [страна импортировала больше, чем экспортировала].

Мы были убеждены, что основная проблема заключалась в том, что мы вступили в МВК с неподходящим курсом; британский фунт был переоценен, а это значило, что мы столкнулись со структурным дефицитом счета текущих операций».

Фунт стерлингов был оценен слишком высоко. Британское правительство знало об этом, впрочем как и рыночные игроки, которые видели, что валюта продавалась по минимальной цене, оговоренной при согласовании курсов с немецкой маркой.

От резкого падения фунт оберегало только то, что власти Великобритании гарантировали поддерживать его курс, и рынок верил этим обещаниям. Пока все считали, что Англия на протяжении неопределенного срока будет продолжать покупать фунт по 2,95 немецких марок, статус-кво сохранялся.

· Как Google зарабатывает по 100 000 000 долларов за 1 день?

Точка возгорания

«Рынки могут влиять на события, которых они ожидают»

— Джордж Сорос

В течение всего лета 1992 года британский фунт удерживал свою позицию, но так происходило лишь до тех пор, пока Германия не подставила Великобританию. В том году представители центрального банка Германии высказали массу замечаний, которые подорвали силу фунта. Британская газета The Independent задокументировала эти жалобы:

«К примеру, 25 августа Реймут Йокимсен (Reimut Jochimsen), член совета Бундесбанка, заявил, что в рамках МВК имеется возможность для перестройки. Фунт стерлингов ослаб. 10 сентября анонимный представитель Бундесбанка сообщил, что девальвация валюты была неизбежна. Фунт упал».

Событием, которое, в конце-концов, привело к отказу от поддержания фиксированного курса британского фунта, стало интервью с президентом немецкого Бундесбанка, Хельмутом Шлезингером (Helmut Schlesinger). Шлезингер поделился своим мнением с Wall Street Journal и газетой German. У него было одно условие: если они хотели напрямую цитировать его, они должны были позволить ему просмотреть кавычки. Если же они пожелают лишь косвенно перефразировать его, в проверке не было необходимости.

Президент немецкого Бундесбанка — Хельмут Шлезингер

В ту же ночь, 16 сентября 1992 года, вышла статья, перефразирующая слова Шлезингера:

«Президент Бундесбанка, профессор Хельмут Шлезингер, не исключает возможности того, что даже после пересмотра и сокращения немецких процентных ставок, одна или две валюты могут оказаться под давлением до проведения референдума во Франции. В интервью он признал, что проблемы, конечно, не решены полностью, но необходимые меры уже приняты».

К утру публикация уже лежала на столе Джорджа Сороса. Сорос и весь финансовый рынок предположил, что фунт стерлингов был одной из тех двух валют, которые могли «оказаться под давлением» и девальвироваться. Всего за один день безобидная, переформулированная цитата обрушила Банк Англии и принесла Джорджу Соросу больше миллиарда долларов прибыли. Рынок перестал верить в то, что Англия сможет удержать свой нынешний обменный курс — а эта вера была единственным, что препятствовало падению британского фунта.

· Так что же это такое — отмывание денег?

Сделка столетия

Начиная с августа, Сорос и его Quantum Fund собирали $1 500 000 000, чтобы поставить на то, что цена фунта стерлингов будет падать. Так как британское правительство было уверено в обратном, не было никаких гарантий, что это случится. Но Стэнли Дракенмиллер (Stanley Druckenmiller), старший член фонда, увидел статью о Шлезингере и сразу же осознал ее важность.

Книга Себастьяна Мэллаби (Sebastian Mallaby) «Денег больше, чем у Бога» пересказывает события того дня. По словам автора, Дракенмиллер отметил, что их 1,5-миллиардная сделка против британского фунта должна окупиться и что они должны рассмотреть возможность увеличения позиции.

Сорос отреагировал на это несколько иной стратегией: «Бейте по самому уязвимому месту».

Если цитата Шлезингера может быть использована в качестве катализатора девальвации фунта, почему это должно произойти не сегодня? Вместо того чтобы постепенно выстраивать короткую позицию против британской валюты, Quantum Fund мог бы организовать срочную продажу фунтов в беспрецедентных масштабах сегодня. Это не только бы ускорило падение фунта стерлингов, но и увеличило бы прибыль фонда.

Именно это решение «бить по самому уязвимому месту» принесло огромную прибыль фирме Сороса, свергло валютный режим Банка Англии и в конечном счете уничтожило репутацию премьер-министра. Кроме того, оно стоило британским налогоплательщикам миллиарды долларов.

Джордж Сорос. Фотография из «Charlie Rose», обработанная Priceonomics

Рассмотрим сделку Сороса более подробно, чтобы вы поняли, в чем заключается ее элегантность. Как мы уже отмечали ранее, ставка Quantum Fund была нацелена на короткую продажу британского фунта, а это значит, что они должны были получать прибыль при обесценивании валюты.

Теперь поговорим о том, что значит «короткая продажа» валюты? Представим, что сейчас январь 2009 года и вам кажется, что iPhone начал терять популярность и совсем скоро цена акций компании Apple ($90) снизится. Как вы извлечете выгоду из этой информации?

Для примера, вы или ваш брокер можете пойти к кому-то, кто владеет акциями Apple, и попросить у него одолжить одну акцию. Деньги за нее вы вернете позже и, конечно же, заплатите проценты за кредит. Но на данный момент вы продаете эту акцию за $90 наличными. Два дня спустя стоимость акций опускается до $88 и вы покупаете одну акцию на вырученные $90. Таким образом, у вас остается $2 чистой прибыли!

Но как бы все повернулось, если бы вы не продали акцию, когда цена на нее упала до $88, и вместо этого подождали, пока стоимость снизится еще больше? Вы оказались бы в плачевном положении, ведь на самом деле акции выросли в цене с $88 до $600. Это значит, что на своей сделке вы потеряли бы $510, плюс проценты!

Если вы покупаете акции, в худшем случае вы можете потерять все свои деньги. Если же вы занимаетесь продажей ценных бумаг прозапас, по сути, ваши потери являются безграничными, поскольку акции всегда могут продолжать идти вверх. На самом деле вы можете утратить даже больше денег, чем имеете, и хорошего в этом мало. Так что если вы занимаете короткую позицию (short position), вам нужно убедиться в том, что ваш риск падения хеджируется.

Но что делать, если вы хотите поставить на короткую продажу такую валюту, как фунт стерлингов? В этом случае вы обращаетесь к британскому лицу или компании и просите одолжить вам денег. Они говорят «Конечно, вот 100 британских фунтов. Просто верните эту сумму в течение нескольких дней вместе с процентами, и все будет в порядке». Теперь вы берете эти 100 фунтов и конвертируете их в 295 немецких марок по согласованному обменному курсу.

На данном этапе вам бы очень хотелось, чтобы британский фунт упал в цене по отношению к немецкой валюте. Почему? Потому что если фунт подешевеет на 10%, обменяв 295 НМ для погашения кредита, вы получите 110 фунтов стерлингов. Вы можете выплатить 100 фунтов и немного процентов, и ваша прибыль все равно составит около 10 фунтов.

Таким образом, вы зарабатываете деньги, когда английская валюта девальвирует. Но что если фунт повысится в цене? Вы потеряете последнюю рубаху. В этом и заключается великолепие ставки Сороса: если фунт обрушивается, они зарабатывают миллиарды долларов. А если его ценность повышается? Что ж, этот сценарий был невозможным, так как все знали, что фунт был переоценен. Он уже продавался по минимальному курсу своего торгового диапазона, и единственным, что поддерживало его, было правительственное вмешательство.

Фунт должен был либо сохранить свою ценность (в этом случае фонд Сороса не заработал бы никаких денег, но в то же время не потерял бы слишком много средств), либо девальвироваться и тем самым принести фирме Сороса огромные дивиденды. В данной ситуации для рыночных спекулянтов все складывалось как можно лучше: потери были незначительными, а выгоды — существенными.

Как сказано в Пособии по хедж-фондам:

«Если спекулянтам удастся разрушить МВК, короткая продажа британского фунта может оказаться очень выгодной позицией. Даже если девальвации не будет, вероятность того, что курс фунта стабилизируется, была минимальной. Единственным недостатком для спекулянтов были операционные издержки».

Итак, тем утром Сорос и его фонд увеличил свою короткую позицию против британского фунта с $1 500 000 000 до $10 000 000 000. Это была идеальная ставка с минимальными рисками и безграничным потенциалом. Она походила на спор с подбрасыванием монетки: если выпадал орел (фунт девальвирует), трейдеры получали много денег, если выпадала решка (курс фунта остается зафиксированным), они теряли лишь небольшую сумму на погашении процентов по кредиту. Сорос никогда бы не отказался вложиться в такую сделку, даже если бы ему пришлось одолжить еще больше денег.

· «Я богат», или Секретная мантра за $1 000