2020-10-10

2020-10-10 193

193Задача 1. Вариант 5.

Определить фондоотдачу, фондоемкость, фондовооруженность на предприятии. Выполнить анализ полученных результатов с точки зрения экономической эффективности использования основных средств.

Таблица 1 – Исходные данные к задаче 1

| Показатель | Сумма |

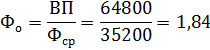

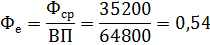

| Объем выпущенной продукции, тыс. руб. | 64800 |

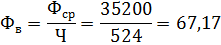

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 35200 |

| Среднесписочная численность рабочих, чел. | 524 |

Решение:

| Формула | Решение |

|

|

|

|

|

|

Исходя из полученных данных можно сказать, что 1,84 руб. приходится на 1 рубль стоимости основного фонда, 0,54 руб. основных фондов приходится на 1 рубль произведённой продукции и 67,17 тыс. руб. основных фондов приходится на одного работника предприятия.

Задача 3. Вариант 5.

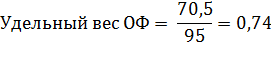

Предприятие располагает оборотными средствами в запасах товарно-материальных ценностей на сумму 95 млн. руб.

В том числе:

- Производственные запасы – 51 млн. руб.;

- Незавершенное производство и полуфабрикаты собственного изготовления – 19,5 млн. руб.;

- Расходы будущих периодов – 6 млн. руб.;

- Готовая продукция на складе – 9,5 млн. руб.;

- Товары отгруженные – 4 млн. руб.;

- Денежные средства на расчетных счетах – 5 млн. руб.

Определить размер и структуру оборотных средств. Рассчитать размер и удельный вес оборотных фондов и фондов обращения.

Оборотные производственные фонды обслуживают сферу производства. Они представляют собой: предметы труда (например, сырье, материалы, топливо) и средства труда, при этом имеют воплощение в производственных запасах, незавершенном производстве, а также в полуфабрикатах собственного производства.

Фонды обращения непосредственно не участвуют в процессе производства. К ним относятся: готовая продукция на складе, товары отгруженные, но неоплаченные в срок, денежные средства, находящиеся в кассе и на расчетных счетах предприятия.

Из приведенных исходных данных оборотные фонды предприятия будут равны 70,5 млн. руб., а фонды обращения равны 24,5 млн. руб. Удельный вес оборотных фондов равняется 74% от оборотных средств и удельный вес фондов обращения равен 25% от всей суммы оборотных средств.

Задача 5. Вариант 5.

На производство 2990 станков планируется израсходовать материалов на сумму 1040 тыс. р., электроэнергии на технологические цели 108 тыс. р.;

Заработная плата производственных рабочих – 400 тыс. р.

Общепроизводственные расходы составляют 440 тыс. р., общехозяйственные – 53% от общепроизводственных расходов.

Коммерческие расходы приняты в размере 5% от производственной себестоимости. Отчисления на социальное страхование – 30%.

Определите: цеховую, производственную и полную себестоимость одного станка.

Решение:

Таким образом, полная себестоимость равна 2 458,25 тыс. руб., а себестоимость одного станка будет равно 0,82 тыс. руб.

ЗАКЛЮЧЕНИЕ

В ходе проведения курсовой работы мы рассмотрели теоретические основы экономики организаций и выполнили все поставленные задачи.

Начнем с малого предпринимательства, которое выступает активным фактором конкурентного рынка. Основной принцип предпринимательства – найти потребность и удовлетворить ее. В РФ критерием отнесения предприятия к малым является численность всего персонала как состоящего в штате, так и работающего по гражданско-правовым договорам.

В вопросе санация предприятия мы сделали вывод, что она представляет собой не просто комплекс мер по реорганизации хозяйствования. Внимание к нуждам компании и ответственность в управлении делает эту процедуру спасительной для пошатнувшихся фирм. С помощью этого института можно избежать крупных расходов, в короткие сроки, восстановив финансовое положение юридического лица.

При основных финансовых документов организации, мы сделали вывод, что из этих документов можно узнать о возможностях организации в плане финансов, прибыли или убытках, возможностях для дальнейшего ведения деятельности. Главные финансовые документы: балансовый отчёт, отчёт о прибыли или убытках, отчёт о направлениях расхода денег.

Также мы успешно решили практическое задание, в котором рассчитали фондоотдачу, фондоемкость, фондовооруженность, размер и структуру оборотных средств, размер и удельный вес оборотных фондов и фондов обращения, цеховую, производственную и полную себестоимость одного станка на предприятии.

Таким образом, в данной курсовой работе все задачи выполнены и цель достигнута.