2020-10-10

2020-10-10 180

180

Производственная программа на год (выпуск товарной продукции) (шт.).

План Таблица 01

| Номер варианта | Наименование изделия | ||

| А | Б | В | |

| 0 | 500 | 800 | 1000 |

| № | вар. «0» + (10 × посл. цифру зач. книжки) | ||

| 1 | 510 | 810 | 1010 |

Фактическое выполнение плановых показателей производственной программы составляет 95 %.

Плановая цена изделия (руб.).

Таблица 02

| Номер варианта | Наименование изделия | ||

| А | Б | В | |

| 0 | 3400 | 3000 | 4000 |

| № | вар. «0» + (10 × № посл. цифры) | ||

| 1 | 3410 | 3010 | 4010 |

Фактическая продажная цена единицы изделия оказалась на 10 % выше запланированной.

Остатки нереализованной продукции на начало года (шт.).

Таблица 03

| Номер варианта | Наименование изделия | ||

| А | Б | В | |

| 0 | 60 | 74 | 340 |

| № | вар. «0» + № Х | ||

| 1 | 61 | 75 | 341 |

Плановые и фактические значения по остаткам нереализованной продукции совпадают.

Плановые остатки нереализованной продукции конец года (шт.).

Таблица 04

| Номер варианта | Наименование изделия | ||

| А | Б | В | |

| 0 | 75 | 37 | 340 |

| № | вар. «0» + № Х | ||

| 1 | 76 | 38 | 341 |

Фактические остатки нереализованной продукции на конец года по изделиям А и Б на 10 % превышают плановые, по изделию В на 15 % ниже планового показателя.

Плановые издержки на единицу продукции (руб.).

Таблица 05

| Номер варианта | Наименование изделия | ||

| А | Б | В | |

| 0 | 2500 | 2100 | 2800 |

| № | вар. «0» + 10 × № | ||

| 1 | 2510 | 2110 | 2810 |

Фактическое значение издержек на все изделия на 5 % выше запланированного.

1. Провести анализ выполнения плана по объему выпуска товарной продукции, определить отклонения за счет изменения объема и цен. Расчет произвести в табл. 1.1, 1.2, 1.3, 1.4. Результаты расчетов занести в табл. 1.5.

Источник информации: пункты 01 и 02 раздела 2.4.1.

Объем выпуска продукции плановый (т. руб.). Таблица 1.1

| План | Расчет |

| QАП | QАП = QАштП. × ЦАП = 510*3,410 = 1739 |

| QБП | QБП = QБштП. × ЦБП = 810*3,010 = 2438 |

| QВП | QВП = QВштП. × ЦВП = 1010*4,010 = 4050 |

| Итого | 8227 |

Объем выпуска продукции фактический (т. руб.). Таблица 1.2

| Факт. | Расчет |

| QАФ | QАФ = QАштФ. × ЦАФ = (510*0,95)*(3410*1,1) = 1819 |

| QБФ | QБФ = QБштФ. × ЦБФ = (810*0,95) *(3010*1,1) = 2549 |

| QВФ | QВФ = QВштФ. × ЦВФ = (1010*0,95)*(4010*1,1) = 4234 |

| Итого | 8601 |

Общее отклонение фактического выпуска от планового составляет:

8601-8227 = 374 т. руб.

Отклонение за счет изменения объема (т. руб.). Таблица 1.3

| Расчет | |

| ΔQΔQшт. А | (QАФ –QАП) × ЦАП = (485-510)*3410 = -85 |

| ΔQΔQшт.Б | (QБФ –QБП) × ЦБП = (770-810)*3010 = -120 |

| ΔQΔQшт.В | (QВФ –QВП) × ЦВП = (960-1010)*4010 = -201 |

| Итого | -406 |

Отклонение за счет изменения цен (т. руб.). Таблица 1.4

| Расчет | |

| ΔQΔЦ А | QАшт.Ф × (ЦАФ – ЦАП) = 485*(3751-3410) = +165 |

| ΔQΔЦ Б | QБшт.Ф × (ЦБФ – ЦБП) = 770*(3311-3010) = +231 |

| ΔQΔЦВ | QВшт.Ф × (ЦВФ – ЦВП) = 960*(4411-4010) = + 384 |

| Итого | +384 |

Таблица 1.5

Сводная таблица - результаты расчетов

| Изделие | План | Факт | Отклонения | ||||||

| кол., шт. | цена, т.руб. | сумма, т. руб. | кол., шт. | цена, т. руб. | сумма, т. руб. | за счет изм. к-ва, т. руб. | за счет изм. цен, т. руб. | итого по изд.,т. руб. | |

| А | 510 | 3,41 | 1739 | 485 | 3,75 | 1819 | -85 | 165 | 80 |

| Б | 810 | 3,01 | 2438 | 770 | 3,31 | 2549 | -120 | 231 | 111 |

| В | 1010 | 4,01 | 4050 | 960 | 4,41 | 4234 | -201 | 384 | 184 |

| Итого | 8227 | 8601 | -406 | 780 | 374 | ||||

Баланс факторов (т. руб.). Таблица 1.6

| Изделие | Расчет общего отклонения через частные | Расчет общего отклонения |

| А | ΔQА = ΔQАΔQшт. + ΔQАΔЦ = -85+165 = 80 | ΔQА = QАФ – QАП = 1819-1739 = 80 |

| Б | ΔQБ = ΔQБΔQшт. + ΔQБΔЦ =-120+231 = 111 | ΔQБ = QБФ – QБП = 2549-2438 = 111 |

| В | ΔQВ = ΔQВΔQшт. + ΔQВΔЦ =-201+384 = 184 | ΔQВ = QВФ – QВП = 4234-4050 = 184 |

Согласно полученным результатам, видим, что фактический выпуск продукции превышает плановый на 374 т. руб. Снижение количества выпуска по факту на 5% относительно запланированного привело к снижению стоимости товарной продукции на 406 т. руб., а рост цен на 10% от плановых увеличил объем товарной продукции на 780 т. руб.

2. Провести анализ выполнения плана реализации продукции, определить отклонения за счет изменения остатков незавершенного производства на конец периода, фактического выпуска товарной продукции и изменений в ценах реализации. Расчеты произвести в табл. 2.1 – 2.5 и результаты расчетов занести в табл. 2.6.

Источник информации: пункты 01, 03 и 04 раздела 2.4.1.

Величина реализованной продукции по плану Таблица 2.1

| Изделие | Расчет |

| А | QРА = QНГАП + QАП – QКГАП = 61 + 510 – 76 = 495 |

| Б | QРБ = QНГБП + QБП – QКГБП = 75 + 810 – 38 = 847 |

| В | QРВ = QНГВП + QВП – QКГВП = 341 + 1010 – 341 = 1010 |

Величина реализованной продукции по факту Таблица 2.2

| Изделие | Расчет |

| А | QРА = QНГАФ + QАФ – QКГАФ = 61 + 485 – 84 = 462 |

| Б | QРБ = QНГБФ + QБФ – QКГБФ =75 + 770 – 42 = 803 |

| В | QРВ = QНГВФ + QВФ – QКГВФ =341 + 960 – 290 = 1011 |

Отклонение по остаткам на начало периода (шт.) Таблица 2.3

| Изделие | Расчет |

| А | ΔQНГА = QФНГА – QПНГА = 61 – 61 = 0 |

| Б | ΔQНГБ = QФНГБ – QПНГБ =75 – 75 = 0 |

| В | ΔQНГВ = QФНГВ – QПНГВ = 341 – 341 = 0 |

Отклонение по остаткам на конец периода (шт.) Таблица 2.4

| Изделие | Расчет |

| А | ΔQКГА = QФКГА – QПКГА = 84 – 76 = 8 |

| Б | ΔQКГБ = QФКГБ – QПКГБ = 42 – 38 = 4 |

| В | ΔQКГВ = QФКГВ – QПКГВ =290 – 341 = -51 |

Отклонение по товарной продукции (шт.) Таблица 2.5

| Изделие | Расчет |

| А | ΔQА = QФА – QПА = 485-510 = -26 |

| Б | ΔQБ = QФБ – QПБ = 770-810 = -41 |

| В | ΔQВ = QФВ – QПВ = 960 – 1010 = -51 |

Таблица 2.6

Сводная таблица - результаты расчетов

| Изделие | План, шт. | Факт, шт. | Отклонения, шт. | |||||||||

| ост.на начало | тов. прод. за пери-од | ост.на конец пер. | реализация за пер. | ост.на начало | тов. прод. за пери-од | ост.на конец пер. | реализация за пер. | по ост.на нач. пер. | по тов. продук-ции | по ост.на конец пер. | по реали-зации за пер. | |

| А | 61 | 510 | 76 | 495 | 61 | 485 | 84 | 462 | 0 | -26 | 8 | -33 |

| Б | 75 | 810 | 38 | 847 | 75 | 770 | 42 | 803 | 0 | -41 | 4 | -44 |

| В | 341 | 1010 | 341 | 1010 | 341 | 960 | 290 | 1011 | 0 | -50 | -51 | 1 |

Как видим из расчетов, объем фактически реализованной продукции ниже плановых показателей на 76 шт. Снижение продаж имеет место по изделиям А и Б, тогда как реализация изделия В увеличивается на 1 шт. Остатки на начало периода по плану и по факту совпадают, поэтому влияние на изменения в плане оказывают отклонения по товарной продукции и по остаткам на конец периода.

3. Провести анализ влияния количественного и ценового факторов на объем реализованной продукции.

Расчеты произвести в табл. 3.1 – 3.4 и результаты расчетов занести в табл. 3.5.

Источник информации: данные о реализованной продукции в таблице 2 и пункт 02 раздела 2.4.1.

Объем реализованной продукции плановый (т. руб.). Таблица 3.1

| План | Расчет |

| QРАП | QАП = QАштП. × ЦАП = 495*3,410 = 1688 |

| QРБП | QБП = QБштП. × ЦБП = 847*3,010 = 2549 |

| QРВП | QВП = QВштП. × ЦВП = 1010*4,010 = 4050 |

| Итого | 8287 |

Объем реализованной продукции фактический (т. руб.). Таблица 3.2

| Факт. | Расчет |

| QРАФ | QАФ = QАштФ. × ЦАФ = 462*3,751 = 1733 |

| QРБФ | QБФ = QБштФ. × ЦБФ = 803* 3,311 = 2659 |

| QРВФ | QВФ = QВштФ. × ЦВФ = 1011*4,411 = 4460 |

| Итого | 8851 |

Отклонение за счет изменения количества (т. руб.). Таблица 3.3

| Расчет | |

| ΔQРΔQшт. А | (QАФ –QАП) × ЦАП = (462-495)*3,410 = -113 |

| ΔQРΔQшт.Б | (QБФ –QБП) × ЦБП = (803-847)*3,010 = -131 |

| ΔQРΔQшт.В | (QВФ –QВП) × ЦВП = (1011-1010)*4,010 = 4 |

| Итого | -241 |

Отклонение за счет изменения цен (т. руб.). Таблица 3.4

| Расчет | |

| ΔQРΔЦ А | QАшт.Ф × (ЦАФ – ЦАП) = 462*(3,751-3,410) = +158 |

| ΔQРΔЦ Б | QБшт.Ф × (ЦБФ – ЦБП) = 803*(3,311-3,010) = +242 |

| ΔQРΔЦВ | QВшт.Ф × (ЦВФ – ЦВП) = 1011*(4,411-4,010) = + 405 |

| Итого | 804 |

Таблица 3.5

Сводная таблица - результаты расчетов

| Изделие | План | Факт | Отклонения | ||||||

| кол., шт. | цена, т.руб. | сумма, т. руб. | кол., шт. | цена, т. руб. | сумма, т. руб. | за счет изм.к-ва, т. руб. | за счет изм. цен, т. руб. | итого по изд.,т. руб. | |

| А | 495 | 3 | 1688 | 462 | 4 | 1733 | -113 | 158 | 45 |

| Б | 847 | 3 | 2549 | 803 | 3 | 2659 | -131 | 242 | 111 |

| В | 1010 | 4 | 4050 | 1011 | 4 | 4460 | 4 | 405 | 409 |

| Итого | 8288 | 8851 | -241 | 804 | 563 | ||||

Баланс факторов (т. руб.). Таблица 3.6

| Изделие | Расчет общего отклонения через частные | Расчет общегооткл. |

| А | ΔQА = ΔQАΔQшт. + ΔQАΔЦ = -113+158 = 45 | ΔQА = QАФ – QАП = 1733-1688 = 45 |

| Б | ΔQБ = ΔQБΔQшт. + ΔQБΔЦ =-131+242 = 111 | ΔQБ = QБФ – QБП = 2549-2438 = 111 |

| В | ΔQВ = ΔQВΔQшт. + ΔQВΔЦ = 4+405 = 409 | ΔQВ = QВФ – QВП = 4460-4050 = 409 |

| Итого | 563 | 563 |

Проведенный факторный анализ объемов реализации показал, что продажи увеличились на 563 т. руб. сравнительно к плану. Снижение количества реализованной продукции привело к снижению выручки на 241 т. руб., а продажи по более высоким ценам вызвали рост этого показателя на 804 т. руб.

4. На основе результатов, полученных в пунктах 1,2 и 3 раздела 2.4.2 проанализировать объем и номенклатуру производства и реализации продукции. Расчеты произвести в табл. 4.1 – 4.8. Результаты расчетов занести в табл. 4.9.

Таблица 4.1

Объем реализованной продукции в сопоставимых ценах плановый (т. руб.).

| Изделие | Расчет (цены плановые) |

| А | QА = QАштП. × ЦАП = 495*3,410 = 1688 |

| Б | QБ = QБштП. × ЦБП = 847*3,010 = 2549 |

| В | QВ = QВштП. × ЦВП = 1010*4,010 = 4050 |

| Итого | 8287 |

Таблица 4.2

Объем реализованной продукции в сопоставимых ценах фактический (т. руб.).

| Изделие | Расчет (цены плановые) |

| А | QА = QАштФ. × ЦАП = 462*3,410 = 1575 |

| Б | QБ = QБштФ. × ЦБП = 803* 3,0101 = 2417 |

| В | QВ = QВштФ. × ЦВП = 1011*4,010 = 4054 |

| Итого | 8046 |

Таблица 4.3

Объем реализованной продукции в фактических ценах плановый (т. руб.).

| Изделие | Расчет |

| А | QА = QАштП. × ЦАФ = 495*3,751 =1857 |

| Б | QБ = QБштП. × ЦБФ = 847* 3,311 = 2804 |

| В | QВ = QВштП. × ЦВФ = 1010*4,411 = 4455 |

| Итого | 9116 |

Таблица 4.4

Объем реализованной продукции в фактических ценах фактический (т. руб.).

| Изделие | Расчет |

| А | QА = QАштФ. × ЦАФ = 462*3,751 = 1733 |

| Б | QБ = QБштФ. × ЦБФ = 803* 3,311 = 2659 |

| В | QВ = QВштФ. × ЦВФ = 1011*4,411 = 4460 |

| Итого | 8851 |

Таблица 4.5

Объем товарной продукции в сопоставимых ценах плановый (т. руб.).

| Изделие | Расчет (цены плановые) |

| А | QА = QАштП. × ЦАП = 510*3,410 = 1739 |

| Б | QБ = QБштП. × ЦБП = 810*3,010 = 2438 |

| В | QВ = QВштП. × ЦВП = 1010*4,010 = 4050 |

| Итого | 8227 |

Таблица 4.6

Объем товарной продукции в сопоставимых ценах фактический (т. руб.).

| Изделие | Расчет (цены плановые) |

| А | QА = QАштФ. × ЦАП = 485*3,410 = 1654 |

| Б | QБ = QБштФ. × ЦБП = 770*3,010 = 2318 |

| В | QВ = QВштФ. × ЦВП = 960*4,010 = 3850 |

| Итого | 7822 |

Таблица 4.7

Объем товарной продукции в фактических ценах плановый (т. руб.).

| Изделие | Расчет |

| А | QА = QАштП. × ЦАФ = 510*3,751 =1913 |

| Б | QБ = QБштП. × ЦБФ = 810* 3,311 = 2682 |

| В | QВ = QВштП. × ЦВФ = 1010*4,411 = 4455 |

| Итого | 9050 |

Таблица 4.8

Объем товарной продукции в фактических ценах фактический (т. руб.).

| Изделие | Расчет |

| А | QА = QАштФ. × ЦАФ = 485*3,751 = 1819 |

| Б | QБ = QБштФ. × ЦБФ = 770* 3,311 = 2549 |

| В | QВ = QВштФ. × ЦВФ = 960*4,411 = 4234 |

| Итого | 8601 |

Таблица 4.9

Сводная таблица - результаты расчетов

| № п/п | Показатели | План | Факт | Отклонение | |

| т. руб. | % | ||||

| 1 | Объем реализации продукции в сопоставимых ценах | 8287 | 8046 | -241 | 97,09 |

| 2 | Объем реализации продукции в фактических ценах | 9116 | 8851 | -265 | 97,09 |

| 3 | Объем товарной продукции в сопоставимых ценах | 8227 | 7822 | -405 | 95,08 |

| 4 | Объем товарной продукции в фактических ценах | 9050 | 8601 | -449 | 95,04 |

| 5 | Номенклатура выпускаемой продукции | 8046 | 8851 | 805 | 110,00 |

| А | 1575 | 1733 | 158 | 110,03 | |

| Б | 2417 | 2659 | 242 | 110,01 | |

| В | 4054 | 4460 | 406 | 110,01 | |

Анализ объема и номенклатуры производства и реализации продукции показал, что при неизменных ценах предприятие имело бы снижение как товарной, так и реализованной продукции.

Согласно анализу номенклатуры продукции, видим, что благодаря росту цены на изделия увеличились объемы продаж на 10% при неизменном выпуске.

5. Сделать анализ издержек реализованной продукции. Расчеты произвести в табл. 5.1.1 – 5.1.3, 5.2.1 – 5.1.3. Результаты расчетов занести соответственно в табл. 5.1.4 и 5.2.4.

Источник информации: пункт 05 раздела 2.4.1, таблица 2.5 раздела 2.4.2.

Таблица 5.1.1

Издержки на реализованную продукцию по плану (т. руб.).

| Изделие | Расчет |

| А | SАПQРррРП = SАП*QАРррРП = 2510*495 = 1243 |

| Б | SБПQРррРП = SБП*QБРррРП = 2110*847 = 1787 |

| В | SВПQРррРП = SВП*QВРррРП = 2810*1010 = 2838 |

| Итого | 5868 |

Таблица 5.1.2

Фактический объем реализованной продукции

по плановым издержкам (т. руб.).

| Изделие | Расчет |

| А | SАПQРррРФ = SАП*QАРррРФ = 2510*462 = 1160 |

| Б | SБПQРррРФ = SБП*QБРррРФ = 2110*803 = 1694 |

| В | SВПQРррРФ = SВП*QВРррРФ = 2810*1011 = 2841 |

| Итого | 5695 |

Таблица 5.1.3

Отклонения за счет изменения структуры и объема реализации (т. руб.).

| Изделие | Расчет |

| А | SАП*(QАРррРФ- QАРррРП) = 2510*(462-495) =-83 |

| Б | SБП*(QБРррРФ- QБРррРП) = 2110*(803-847) =-93 |

| В | SВП*(QВРррРФ- QВРррРП) = 2810*(1011-1010) = +3 |

| Итого | -173 |

Таблица 5.1.4

Сводная таблица - результаты расчетов

| Изделия | Издержки на реализованную продукцию по плану, т. руб. | Фактический объем реализованной продукции по плановым издержкам, т. руб. | Отклонения за счет изменения структуры и объема реализации, т. руб. |

| А | 1243 | 1160 | -83 |

| Б | 1787 | 1694 | -93 |

| В | 2838 | 2841 | +3 |

| Итого | 5868 | 5695 | -173 |

Таблица 5.2.1

Фактический объем реализованной продукции

по плановым издержкам (т. руб.).

| Изделие | Расчет |

| А | SАПQРррРФ = SАП*QАРррРФ = 2510*462 = 1160 |

| Б | SБПQРррРФ = SБП*QБРррРФ = 2110*803 = 1694 |

| В | SВПQРррРФ = SВП*QВРррРФ = 2810*1011 = 2841 |

| Итого | 5695 |

Таблица 5.2.2

Фактические издержки фактически реализованной продукции (т. руб.).

| Изделие | Расчет |

| А | SАФQРррРФ = SАФ*QАРррРФ = 2636*462 = 1218 |

| Б | SБФQРррРФ = SБФ*QБРррРФ = 2216*803 = 1780 |

| В | SВФQРррРФ = SВФ*QВРррРФ = 2951*1011 = 2983 |

| Итого | 5981 |

Таблица 5.2.3

Отклонение за счет изменения издержек (т. руб.).

| Изделие | Расчет |

| А | (SАФ - SАП)*QРррРФ = (2636 – 2510)*462 = +58 |

| Б | (SБФ – SБП)*QРррРФ = (2216-2110)*803 = +85 |

| В | (SВФ – SВП)*QРррРФ = (2951-2810)*1011 = +143 |

| Итого | +286 |

Таблица 5.2.4

Сводная таблица - результаты расчетов

| Изделия | Фактический объем реализованной продукции по плановым издержкам, т. руб. | Фактические издержки фактически реализованной продукции, т. руб. | Отклонения за счет изменения издержек, т. руб. |

| А | 1160 | 1218 | +58 |

| Б | 1694 | 1780 | +85 |

| В | 2841 | 2983 | +143 |

| Итого | 5695 | 5981 | +286 |

Рост фактических издержек составил 5% к плановым показателям. За счет изменений объема реализации фактический объем издержек реализованной продукции снизился на 173 т. руб. За счет роста издержек – увеличился на 286 т. руб.

6. Представить анализ прибыли реализованной продукции, заполнив приведенную ниже схему, согласно раздела 2.2, п. 6 на основе ранее произведенных расчетов. Произвести расчеты в табл. 6.1 – 6.3 и проверить баланс отклонений.

Источник информации: таблицы 3.5, 4.9, 5.1.4 настоящего раздела.

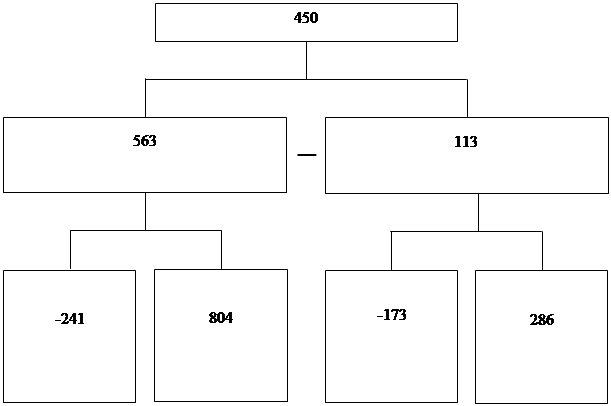

Рис. 3 Анализ прибыли реализованной продукции

Таблица 6.1

Плановая прибыль и плановая прибыль по изделиям (т. руб.)

| Изделие | Расчет |

| А | ПАП = (ЦАП – SАП) × QАП = (3410-2510)*495 = 446 |

| Б | ПБП = (ЦБП – SБП) × QБП = (3010-2110)*847 = 762 |

| В | ПВП = (ЦВП – SВП) × QВП = (4010-2810)*1010 = 1212 |

| ПП | 2420 |

Таблица 6.2

Фактическая прибыль и фактическая прибыль по изделиям (т. руб.)

| Изделие | Расчет |

| А | ПАФ = (ЦАФ – SАФ) × QАФ = (3751-2636)*462 = 515 |

| Б | ПБФ = (ЦБФ – SБФ) × QБФ = (3311-2216)*803 = 879 |

| В | ПВФ = (ЦВФ – SВФ) × QВФ = (4411-2951)*1011 = 1476 |

| ПФ | 2870 |

Таблица 6.3

Расчет баланса отклонений по прибыли (т. руб.)

| Изделие | Расчет |

| А | ΔП = ПФ – ПП = 515-446 = 69 |

| Б | ΔП = ПФ – ПП = 879-762 =117 |

| В | ΔП = ПФ – ПП = 1476-1212 =264 |

| Итого | 450 |

Прибыль от реализации продукции предприятия увеличилась на 450 т. руб. относительно запланированной. Рассмотрим влияние факторов:

1. Отклонение по объему и структуре продукции составило -241 т. руб., а за счет цены - +804 т. руб. Общее отклонение по реализованной продукции составило +563 т. руб.

2. Отклонение издержек реализованной продукции по объему и структуре составило -173 т. руб., а за счет изменения издержек - +286 т. руб. Суммарное влияние факторов по издержкам реализованной продукции составило 113 т. руб.

Таким образом, для увеличения прибыли руководству предприятия необходимо снижать издержки продукции.

Заключение

В практической части данной работы был проведен анализ прибыли предприятия. На основании проведенных расчетов можно сделать следующие выводы:

- в отчетном году имеет место снижение выпуска по всем номенклатурным группам по сравнению с плановыми показателями, но увеличение остатков готовой продукции на складах превышает план, поэтому рост объемов производства приведет лишь к увеличению товара на складах;

- выручка от реализации продукции в отчетном году увеличилась в сравнении с плановой за счет роста цен на 10%, но негативно на показатель прибыли повлияло увеличение издержек на 5% по всем товарным группам.

Прибыль от реализации продукции предприятия увеличилась на 450 т. руб. относительно запланированной. Рассмотрим влияние факторов:

1. Отклонение по объему и структуре продукции составило -241 т. руб., а за счет цены - +804 т. руб. Общее отклонение по реализованной продукции составило +563 т. руб.

2. Отклонение издержек реализованной продукции по объему и структуре составило -173 т. руб., а за счет изменения издержек - +286 т. руб. Суммарное влияние факторов по издержкам реализованной продукции составило 113 т. руб.

В связи с этим, руководству предприятия необходимо уделить особенное внимание росту реализации товаров и снижению их издержек.