2020-10-10

2020-10-10 352

352

| Фвоор. = | ОФср.г. |

| Чср.г. |

где, Фвоор. – фондовооруженность труда,

ОФср.г. – среднегодовая стоимость основных производственных фондов, руб.

Чср.г. – среднесписочная численность персонала предприятия за год, руб.

| Фосн. = | Чср.г. |

| ОФср.г. |

где, Фосн. – фондооснащенность труда,

ОФср.г. – среднегодовая стоимость основных производственных фондов, руб.

Чср.г. – среднесписочная численность персонала предприятия за год, руб.

Кроме выше перечисленных показателей существуют ряд коэффициентов так же характеризующих эффективность воспроизводства и использования основных фондов и производственных мощностей:

v коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану;

v коэффициент сменности работы оборудования – отношение общего количества отработанных машино-дней за сутки к числу установленного оборудования;

v коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности;

v коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности;

Для анализа движения основных средств используются следующие показатели.

ü Коэффициент поступления (ввода) Квв:

| Квв = | Спост.оф. |

| Соф. к.п. |

где, Спост.оф.– стоимость вновь поступивших основных фондов, руб.

Соф. к.п – стоимость основных фондов на конец периода, руб.

ü Коэффициент обновления Коб:

| Коб = | Собнов.оф. |

| Соф. к.п. |

где, Собнов.оф.– стоимость обновленных основных фондов, руб.

Соф. к.п – стоимость основных фондов на конец периода, руб.

ü Коэффициент выбытия Квыб:

| Квыб. = | Свыб.оф. |

| Соф. н.п. |

где, Свыб.оф.– стоимость выбывших основных фондов, руб.

Соф. н.п – стоимость основных фондов на начало периода, руб.

ü Коэффициент ликвидации Кл:

| Кл. = | Слик..оф. |

| Соф. н.п. |

где, Слик..оф.– стоимость ликвидированных основных фондов, руб.

Соф. н.п – стоимость основных фондов на начало периода, руб.

ü Коэффициент замены Кзам:

| Кзам. = | Сиз..оф. |

| Спост.оф.. |

где, Сиз. оф.– стоимость выбывших в результате износа основных фондов, руб.

Спост.оф.– стоимость вновь поступивших основных фондов, руб.

ü Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 – Кзам.

На предприятии рассчитывают также коэффициент освоения проектной мощности и коэффициент использования текущей мощности.

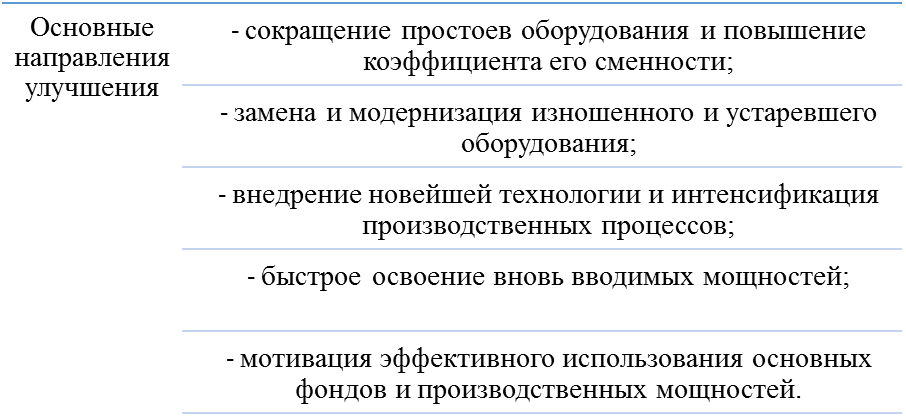

Основные направления улучшения использования основных фондов и производственных мощностей:

Задание для практических занятий по теме 3

Задание 1.

Рассчитать стоимость основных фондов на конец периода, среднегодовую стоимость основных фондов, а также первоначальную и остаточную стоимость основного средства используя следующие формулы:

Стоимость основных фондов на конец периода.

| ОФк = ОФн + ОФвв – ОФвыб, |

где ОФк - стоимость основных фондов на конец периода;

ОФн - стоимость основных фондов на начало периода;

ОФвв – стоимость введённых основных фондов;

ОФвыб - стоимость выбывших основных фондов.

Среднегодовая стоимость основных фондов.

| ОФср. г = | ОФн + | Ʃ ОФвв * tэ | - | Ʃ ОФвыб * (12 - tэ) |

| 12 | 12 |

где ОФср. г. - среднегодовая стоимость основных фондов;

ОФн - стоимость основных фондов на начало периода;

ОФвв – стоимость введённых основных фондов;

ОФвыб - стоимость выбывших основных фондов;

tэ - количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года.

Первоначальная стоимость основного средства.

Фперв. = Зп + Зтр + Зм,

где Фперв - первоначальная стоимость основного средства;

Зп – затраты предприятия, связанные с покупкой основного средства (цена, оплата консультативных и посреднических услуг, сборы и пошлины, не возмещаемые налоги);

Зтр – затраты на доставку основного средства к месту установки;

Зм - затраты по доведению основного средства до рабочего состояния в месте эксплуатации (установка, монтаж, наладка).

Остаточная стоимость основного средства.

Фост = Фпер(восст) - АƩ,

где Фост - остаточная стоимость основного средства;

Фпер(восст) - первоначальная или восстановленная стоимость основного средства;

АƩ – сумма амортизации, начисленная с момента эксплуатации основного средства.

Задание 2.

Рассчитайте коэффициенты анализа движения основных средств используя следующие формулы:

Коэффициент поступления (ввода) Квв:

| Квв = | Спост.оф. |

| Соф. к.п. |

где, Спост.оф.– стоимость вновь поступивших основных фондов, руб.

Соф. к.п – стоимость основных фондов на конец периода, руб.

Коэффициент выбытия Квыб:

| Квыб. = | Свыб.оф. |

| Соф. н.п. |

где, Свыб.оф.– стоимость выбывших основных фондов, руб.

Соф. н.п – стоимость основных фондов на начало периода, руб.

Коэффициент замены Кзам:

| Кзам. = | Сиз..оф. |

| Спост.оф.. |

где, Сиз. оф.– стоимость выбывших в результате износа основных фондов, руб.

Спост.оф.– стоимость вновь поступивших основных фондов, руб.

Вопросы для самоконтроля

1. Дайте понятие производственной мощности предприятия.

2. Перечислите показатели эффективного использования основных производственных фондов предприятия.