2014-02-02

2014-02-02 400

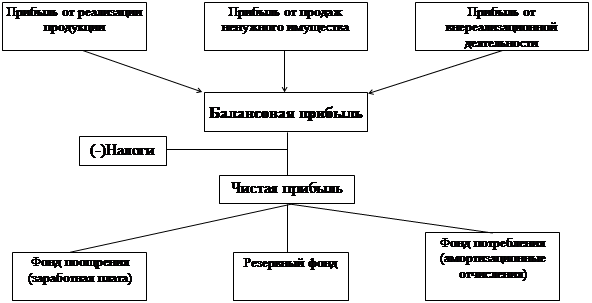

400Первым мерилом успехом в деятельности предприятия является размер получаемой прибыли, рассматриваемый как в статике, так и в динамике.

|

Для сравнительной оценки деятельности необходимо дополнить оценку показателя рентабельности.

Различают:

1) Рентабельность продукции = Прибыль / Себестоимость;

2) Рентабельность продаж = Прибыль / Цена;

3) Рентабельность капитала = Прибыль / Общую стоимость основных и оборотных средств;

4) Рентабельность активов = Прибыль / Величина активов.

В зарубежной практике широко используется понятие «чистая рентабельность активов», более полно отражающее, какие факторы влияют на чистую рентабельность

При определении чистой рентабельности активов надо иметь в виду, что предприятие выплачивает проценты за кредит из двух источников. Предел ставки ЦБ включается в себестоимость, сверх этого выплачивается из прибыли.

Формула Дюпона:

где ЧRа – чистая рентабельность активов;

Пб – балансовая прибыль;

Qр – реализованная продукция;

А – число оборотов, приходящихся на активы;

%З – процент затрат, включенный в себестоимость;

Н – налоги

Существует так называемое золотое правило экономики, которое отражает динамику изменения:

Iпр > Iвыр >Iак,

Iпр = (Потч - Ппред) / Ппред;

Iвыр = (Вотч - Впред) / Впред;

Iак = (Ак - Ан) / Ан;

где Iпр – индекс прибыли;

Iвыр – индекс выручки;

Iак – индекс активов;

Потч – прибыль в отчетном периоде;

Ппред – прибыль в предыдущем периоде;

Вотч – выручка в отчетном периоде;

Впред – выручка в предыдущем периоде;

Ак – активы на начало года;

Ан – активы на конец года.