2014-02-02

2014-02-02 985

985СПИСОК ЛИТЕРАТУРЫ

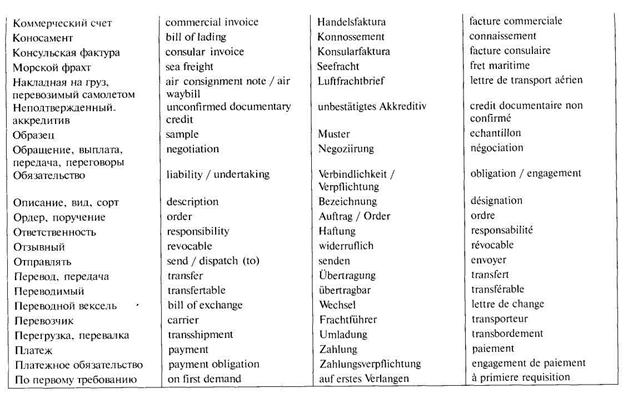

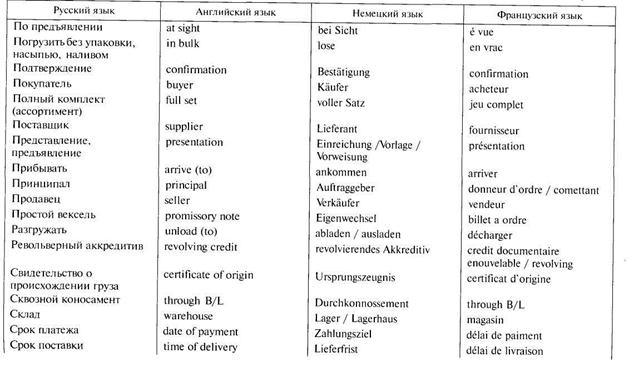

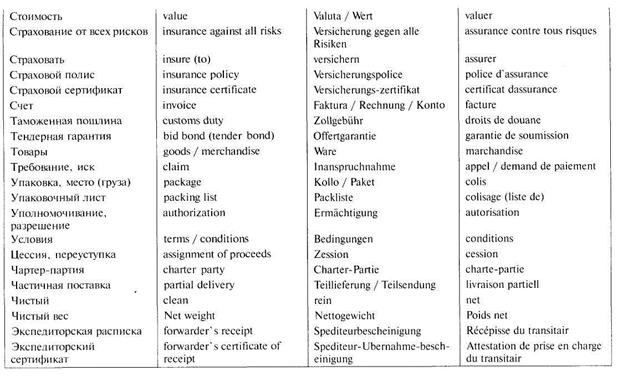

Приложение 17

Приложение 16

Приложение 15

Приложение 14

Приложение 13

Приложение 12

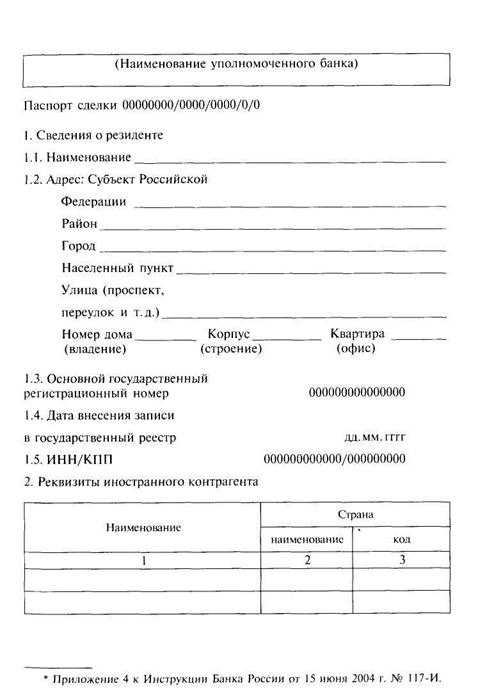

Приложение 11

Приложение10

Приложение 9

Приложение 8

Приложение 7

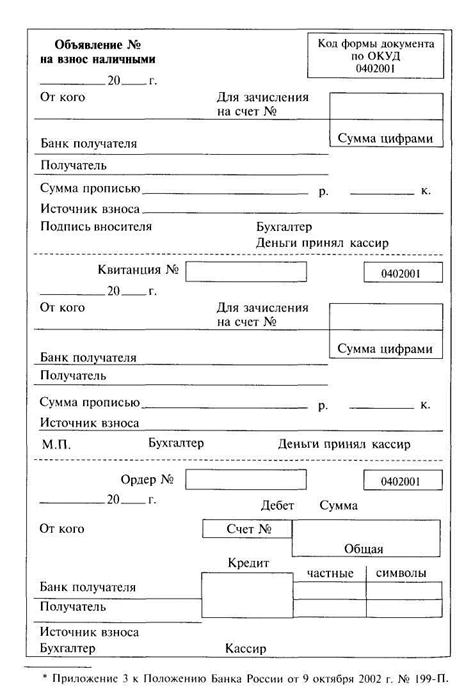

Объявление на взнос наличными (форма № 0402001)*

* Приложение 23 к Положению Банка России от 9 октября 2002 г. № 199-П.

* Приложение 29 к Положению Банка России от 9 октября 2002 г. № 199-П.

* Приложение 29 к Положению Банка России от 9 октября 2002 г. № 199-П.

Приложение 30 к Положению Банка России от 9 октября 2002 г. № 199-П.

Приложение 30 к Положению Банка России от 9 октября 2002 г. № 199-П.

Правила приема уполномоченным банком (филиалом

уполномоченного банка) чеков (в том числе дорожных чеков),

номинальная стоимость которых указана в иностранной валюте*

Уполномоченный банк или его филиал принимает от физических лиц чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, имеющие следующие признаки:

• сохранившие основные реквизиты: наименование эмитента, номера и серии, достоинства цифрами и прописью, основной рисунок лицевой и оборотной сторон, а также элементы защиты от подделки (водяной знак, магнитные метки, внедренные в бумагу цветные волокна, включая видимые в ультрафиолетовых лучах, конфетти, защитные нити, микротекст, люминесцирующие рисунки и др.);

• неповрежденные либо имеющие незначительные потертости и загрязнения;

• не имеющие следов подчисток и исправления реквизитов.

Уполномоченный банк или его филиал с согласия физического лица принимает для направления на инкассо чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, имеющие следующие повреждения:

• разорванные на части (в том числе склеенные);

• утратившие незначительные фрагменты;

• изменившие первоначальную окраску или обесцвеченные;

• обожженные или прожженные;

• залитые полностью или в значительной степени краской, чернилами, маслом;

• подвергнутые воздействию химических реактивов.

Приложение 3 к Инструкции Банка России от 28 апреля 2004 г. № 113-И.

Приложение 3 к Инструкции Банка России от 28 апреля 2004 г. № 113-И.

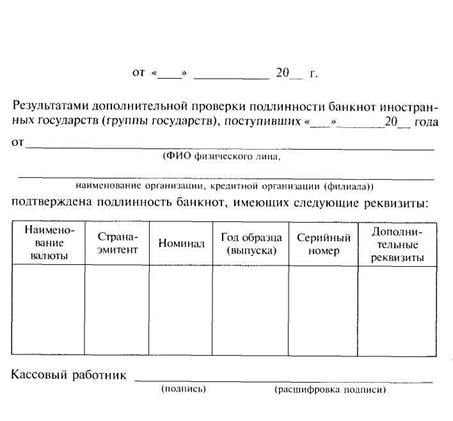

Правила приема поврежденных денежных знаков

иностранных государств (группы государств), а также

денежных знаков, оформление которых отличается

от оформления денежных знаков, являющихся

законным средством платежа на территории

соответствующего иностранного государства

(группы государств) Сбербанком России

Для замены и покупки принимаются банкноты, сохранившие реквизиты и элементы защиты: наименование эмиссионного банка, номера и серии, достоинства цифрами и прописью, основной рисунок (портрет) лицевой и оборотной стороны, а также элементы защиты от подделки (водяной знак, магнитные метки, внедренные в бумагу цветные волокна, включая видимые в ультрафиолетовых лучах, конфетти, защитные нити, микротекст, люминесцирующие рисунки и др.), имеющие следующие повреждения:

• подклеенные оторванные углы или куски площадью более 2 см2, если оторванные части, несомненно, принадлежат данной банкноте;

• отрывы краев банкнот общей площадью от 0,5 см2, но не более одной четвертой части от общей площади банкноты, при условии сохранения номеров;

• разорванные на части и склеенные, независимо от того, где проходят разрывы (при условии сохранения серийных номеров) и на сколько частей разорвана банкнота, если все части, несомненно, принадлежат данной банкноте;

• имеющие заклеенные надрывы, независимо от количества надрывов и, если хотя бы один из них превышает одну четвертую часть ширины банкноты;

• имеющие проколы диаметром более 1 мм (за исключением проколов от степлера, наличие которых в количестве не более 5 пар и диаметром до 2 мм каждый не влияет на платежность банкноты), если проколы не препятствуют определению подлинности банкноты;

• изменившие геометрические размеры более, чем на 3 мм, как в сторону уменьшения, так и в сторону увеличения (отрывы краев не от носятся к изменению геометрического размера);

• имеющие потертости, загрязнения, перекрывающие более 50% одного из реквизитов и элементов защиты, если они не препятствуют определению подлинности банкноты;

• имеющие масляные, чернильные и другие пятна, надписи и отпечатки штампов (кроме штампов, свидетельствующих о том, что банкнота является неподлинной), перекрывающие более 50% одного из реквизитов и элементов защиты в случае, если они не препятствуют определению подлинности банкноты;

побывавшие в воде, подвергшиеся воздействию химических реактивов, в результате чего бумага более 50% поверхности банкноты приобрела голубое свечение в ультрафиолетовых лучах;

• имеющие явный печатный брак (отсутствие или ненадлежащее расположение водяного знака, защитной нити; перекрученная или прерывающаяся защитная нить; непропечатанные или смазанные изображения и т. п.);

• изменившие первоначальную окраску, если это не препятствует определению подлинности банкноты;

• умышленно поврежденные доллары США, у которых удалена защитная нить.

С согласия владельца принимаются для направления на инкассо банкноты иностранных государств (группы государств), имеющие следующие повреждения:

• залитые полностью или в значительной степени краской, чернилами, маслом, разорванные на части, если не просматриваются реквизиты и элементы защиты;

• изменившие первоначальную окраску или обесцвеченные, если не сохранились реквизиты и элементы защиты;

• значительные повреждения умышленного характера (изменены основные рисунки, в частности сильно изменены портреты людей, удалена защитная нить, имеются надписи, видимые в ультрафиолетовых лучах);

• обожженные или прожженные;

• отсутствует более одной четвертой части общей площади банкноты или есть сомнения, что отдельные оторванные части принадлежат одной банкноте;

• не сохранившие реквизиты и элементы защиты;

• банкноты иностранных государств (группы государств), выведенные ими из обращения (после даты, объявленной банком-эмитентом соответствующего иностранного государства и указанной в сообщении Банка России и до даты окончания приема указанных банкнот банком- эмитентом соответствующего иностранного государства).

Банкноты, оформление которых отличается от оформления банкнот, являющихся законным средством платежа на территории соответствующего иностранного государства (группы государств) (с измененным номиналом, переделанные из банкнот других государств, поддельные), а также вызывающие сомнение в их подлинности, направляются на экспертизу.

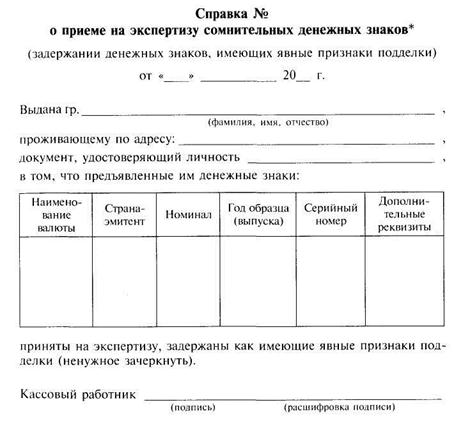

Перечень обязательных сведений*, подлежащих отражению в

документе, выдаваемом физическому лицу при осуществлении

операций с наличной валютой и чеками**

1. Наименование (полное или сокращенное) уполномоченного банка (филиала уполномоченного банка).

2. Регистрационный номер уполномоченного банка (порядковый номер филиала уполномоченного банка).

3. Почтовые адреса уполномоченного банка (филиала уполномоченного банка) и обменного пункта.

4. Порядковый номер проводимой операции с наличной валютой и чеками, указанный в Реестре операций с наличной валютой и чеками.

5. Дата и время совершения операции с наличной валютой и чеками, указанные в Реестре операций с наличной валютой и чеками.

6. Код вида операции, указанный в Реестре операций с наличной валютой и чеками.

7. Фамилия, имя, отчество (при его наличии) физического лица***.

8. Наименование, серия и номер (при их наличии) предъявленного физическим лицом документа, удостоверяющего личность***.

9. Курс (кросс-курс) иностранной валюты.

10. Принято:

10.1. Наличная валюта: код и наименование валюты, сумма.

10.2. Чеки: код и наименование валюты, сумма чеков, количество чеков.

11. Выдано:

11.1. Наличная валюта: код и наименование валюты, сумма.

11.2. Чеки: код и наименование валюты, сумма чеков, количество чеков.

Подпись кассового работника.

* По усмотрению уполномоченного банка (филиала уполномоченного банка) в документе могут отражаться иные дополнительные сведения.

* По усмотрению уполномоченного банка (филиала уполномоченного банка) в документе могут отражаться иные дополнительные сведения.

** Приложение 6 к Инструкции Банка России от 28 апреля 2004 г. № 1 13-И.

*** Сведения, указанные в п. 7. 8, вносятся кассовым работником в документ только по просьбе самого физического лица.

Банки и банковские операции: учеб. для вузов / под ред. проф. Е.Ф.Жукова. - М.: Банки и биржи, ЮНИТИ, 1997.

Банки и банковское дело / под ред. И.Т. Балабанова. — СПб.: Питер, 2005.

Банковское дело / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — СПб.: Питер, 2004.

Банковское дело / под ред. В. И. Колесникова, Л. П. Кроливецкой. — 4-е изд. — М.: Финансы и статистика, 2001.

Банковское дело / под ред. О. И. Лаврушина. — 2-е изд. — М.: Финансы и статистика, 2001.

Банковское дело: справочное пособие / под ред. Ю.А.Бабичевой. — М.: Экономика, 1994.

Банковское дело: Дополнительные операции для клиентов / под ред. проф. А. М.Тавасиева. — М.: Финансы и статистика, 2005.

Баринов Э.А. Валютно-кредитные отношения во внешней торговле / Э.А. Баринов. — М.: Первая федеративная книготорговая компания, 1998.

Бердникова Т. Б. Рынок ценных бумаг и биржевое дело: учеб. пособие / Т.Б.Бердникова. - М.: ИНФРА-М, 2003.

Букато В. И. Банки и банковские операции в России / В. И.Букато, Ю.В.Головин, Ю.И.Львов; под ред. М.Х.Лапидуса. — М.: Финансы и статистика, 2001.

Валютный рынок и валютное регулирование: учеб. пособие / под ред. И. Н. Платоновой. - М.: БЕК, 1996.

Виноградова Т.Н. Банковские операции: учеб. пособие / Т.Н.Виноградова. — Ростов н/Д: Феникс, 2001.

Гинзбург Л. И. Пластиковые карты / А. И. Гинзбург. — СПб.: Питер, 2004.

Гинзбург А. И. Рынки валют и ценных бумаг/А. И. Гинзбург, М.В. Ми-хейко. — СПб.: Питер, 2004.

Деятельность коммерческих банков: учеб. пособие / под ред. проф. А. В. Калтырина. — Ростов н/Д: Феникс, 2004.

Инвестиции: учеб. пособие / [под ред. Г. П. Подшиваленко и др.]. — М.: КНОРУС, 2004.

Маренков Н.Л. Рынок ценных бумаг в России: учеб. пособие / Н. Л. Ма-ренков. — М.: Флинта: Наука, 2004.

Маркова О. М. Коммерческие банки и их операции: учеб. пособие / О.М.Маркова, Л.С.Сахарова, В.Н.Сидоров. — М.: Банки и биржи, ЮНИТИ, 1995.

Найденков В. И. Инвестиции: учеб. пособие / В. И. Найденков. — М.: РИОР, 2005.

Носкова И.Я. Финансовые и валютные операции: учеб. пособие / И.Я.Носкова. - М.: Банки и биржи, ЮНИТИ, 1996.

Пещанская И. В. Краткосрочный кредит: теория и практика / И. В. Пе-щанская. — М.: Экзамен, 2003.

Свиридов О.Ю. Деньги, кредит, банки: учеб. пособие / О. Ю.Свиридов. — М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004.

Сделки с заграницей: учеб. пособие / (К. Байнке и др.]. — Франк-фурт-на-Майне: Bankakademie-Verlag, 1994.

Семикова П.В. Безналичные расчеты / П.В.Семикова; под ред. П.И.Вахрина. — М.: Экзамен, 2004.

Суэтин А. А. Международные валютно-финансовые отношения: учеб. пособие / А. А.Суэтин. - М.: КНОРУС, 2004.

Тарасов В. И. Деньги, кредиты, банки: учеб. пособие / В. И.Тарасов. — Минск: Мисанта, 2003.

Тобиас Амели. Введение в банковское дело: учеб. пособие / [Тобиас Амели и др.]. — М.: Мир и культура, 1997.

Финансовое право: учебник / [О.Н.Горбунова и др.]; отв. ред. Е.Ю.Грачева, Г. П.Толстопятенко. — М.: Проспект, 2004.

Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: учебник для вузов/ В.А.Челноков. — М.: Высш. шк., 2004.

Унифицированные правила и обычаи для документарных аккредитивов / Издания Международной Торговой Палаты. — М.: Консалтбанкир, 1994.

Под пассивными операциями понимаются такие операции банков, в результате которых создаются их ресурсы. Эти операции играют важную роль в деятельности банков. Дело в том, что от суммы средств привлеченных по пассивным операциям зависят возможности эффективного вложения в активные операции. Ресурсы банка делятся на собственные и заемные.

Собственные ресурсы создаются за счет первичной эмиссии ценных бумаг коммерческого банка и отчисление от прибыли банка на формирование или увеличение фондов банка.

Заемные ресурсы формируются в основном за счет получения кредитов от других юридических лиц и осуществление депозитных операций – они составляют основную ресурсную массу банка.

Собственные ресурсы банка представляют собой банковский капитал. За счет собственных ресурсов банки покрывают первоначальные расходы на этапе создания банка. Собственные ресурсы необходимы для поддержания устойчивости банка. За счет собственных ресурсов создаются необходимые резервы. Главным источником вложения в долгосрочные активы, также являются собственные ресурсы. Из этого следует, что величина собственного капитала имеет большое значение для банка, определяет его статус и положение на рынке банковских услуг.

Собственные средства банка – совокупность различных по назначению фондов, обеспечивающие экономическую самостоятельность и стабильность функционирования банка.

Собственные средства включают:

ü уставный фонд;

ü резервный фонд;

ü фонд износа основных средств;

ü фонд экономического стимулирования;

ü прибыль текущего года и прошлых лет и т.д.

Деятельность коммерческого банка начинается с образованием уставного капитала. Уставный капитал – сумма средств, зафиксированная в учредительских документах банка. Величина уставного фонда не может быть меньше установленного законодательством уровня. Он образуется из вкладов учредителей банков для обеспечения жизнедеятельности банка.

Вкладом учредителей может быть: собственность учредителей, вносимая в уставной капитал банка в виде зданий, сооружений, оборудования, других материальных ценностей, а также денежными средствами.

Уставный капитал акционерного банка складывается из взносов учасников-акционеров и путем выпуска акций.

Резервный фонд служит для покрытия возможных убытков, связанных с риском банковских операций. Он создается за счет отчислений от прибыли и в соответствии с нормативами, также может поменяться за счет единовременных взносов пайщиков.

Фонд износа основных средств пополняется за счет отчислений амортизации на восстановление основных средств.

Фонды экономического стимулирования образуются по нормативам в соответствии с уставом банка.