2014-02-02

2014-02-02 858

858ODMG

XML

SGML

UML

CLU

QUEL

SQL

SQL (Structured Query Language — «язык структурированных запросов») — универсальный компьютерный язык, применяемый для создания, модификации и управления данными в реляционных базах данных, основывается на реляционной алгебре.

В начале 1970-х годов в одной из исследовательских лабораторий компании IBM была разработана экспериментальная реляционная СУБД IBM System R, для которой затем был создан специальный язык SEQUEL (Structured English Query Language — «структурированный английский язык запросов »)., позволявший относительно просто управлять данными в этой СУБД. Позже язык SEQUEL был переименован в SQL. Целью разработки было создание простого непроцедурного языка, которым мог воспользоваться любой пользователь, даже не имеющий навыков программирования. SEQUEL был не единственным языком подобного назначения. В 1986 году первый стандарт языка SQL был принят ANSI (American National Standards Institute) и ISO (Международной организацией по стандартизации)

Язык SQL представляет собой совокупность операторов. Операторы SQL делятся на:

- операторы определения данных (Data Definition Language, DDL)

- операторы манипуляции данными (Data Manipulation Language, DML)

- операторы определения доступа к данным (Data Control Language, DCL)

- операторы управления транзакциями (Transaction Control Language, TCL)

Примерно в то же время в Калифорнийском Университете Беркли была разработана некоммерческая СУБД Ingres, являвшаяся дальним прародителем популярной сейчас некоммерческой СУБД Postgre SQL, которая являлась реляционной СУБД, но использовала свой собственный язык QUEL, который менее распространен, по сравнению с языком SQL, - более конкурентоспособным по количеству поддерживающих его СУБД.

CLU – язык программирования, разработанный Барбарой Лисков и ее студентами в МассачусетскомТехнологическомИнституте в 1974-1975 гг., и предназначенный для использования в среде объектно-ориентированных баз данных.

UML (Unified Modeling Language — унифицированный язык моделирования) — язык графического описания для объектного моделирования в области разработки программного обеспечения.

UML является языком широкого профиля, это открытый стандарт, использующий графические обозначения для создания абстрактной модели системы, называемой UML - моделью. UML был создан для определения, визуализации, проектирования и документирования в основном программных систем. UML не является собственно языком программирования, но в средствах выполнения UML - моделей как интерпретируемого кода возможна генерация кодов.

SGML (Standard Generalized Markup Language — стандартный обобщённый язык разметки) — метаязык, на котором можно определять язык разметки для документов. SGML — наследник разработанного в 1969 году в IBM языка GML (Generalized Markup Language).

Изначально SGML был разработан для совместного использования машинно-читаемых документов в больших правительственных и аэрокосмических проектах. Он широко использовался в печатной и издательской сфере, но его сложность затруднила его широкое распространение для повседневного использования. HTML и XML произошли от SGML. HTML — это приложение SGML, а XML — это подмножество SGML, разработанное для упрощения процесса машинного разбора документа.

XML (eXtensible Markup Language — расширяемый язык разметки) — рекомендованный Консорциумом Всемирной паутины язык разметки, фактически представляющий собой свод общих синтаксических правил. XML — текстовый формат, предназначенный для хранения структурированных данных (взамен существующих файлов баз данных), для обмена информацией между программами, а также для создания на его основе более специализированных языков разметки (например, XHTML), иногда называемых словарями. XML является упрощённым подмножеством языка SGML.

Целью создания XML было обеспечение совместимости при передаче структурированных данных между разными системами обработки информации, особенно при передаче таких данных через Интернет. Важной особенностью XML также является применение так называемых пространств имён (namespace).

В 1991 г. был образован консорциум ODMG (Object Data Management Group). Основной исходной целью ODMG была выработка промышленного стандарта объектно-ориентированных баз данных (общей модели). За основу была принята базовая объектная модель OMG COM (Core Object Model). В течение более чем десятилетнего существования ODMG опубликовала три базовых версии стандарта, последняя из которых называется ODMG 3.0. На модель ODMG опирается спецификация языка OCL (Object Constraint Language), являющаяся частью общей спецификации языка UML.

В архитектуре ODMGопределяются способ хранения данных и разные виды пользовательского доступа к Хранилищу данных. Для этого используются язык определения данных, язык запросов и ряд языков манипулирования данными.(ODL - Object Definition Language (язык определения объектов), OQL – Object Query Language (язык объектных запросов) и OML – Object Manipulation Language (язык манипулирования объектами)).

Прибыль — виды прибыли: экономическая и бухгалетрская прибыль

Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов.

Различие между бухгалтерским и экономическим подходом к издержкам обуславливает и различные концепции прибыли.

Бухгалтерская прибыль = Совокупный доход фирмы — Бухгалтерские (Явные) издержки;

Экономическая прибыль = Совокупный доход — Экономические (Явные + Неявные издержки),

или

Экономическая прибыль = Бухгалтерская прибыль — Неявные издержки.

Нормальная прибыль

Составной частью экономических издержек является "нормальная прибыль" — доход от использования предпринимательского таланта. Нормальная прибыль появляется в том случае, когда совокупный доход фирмы равен совокупным экономическим издержкам. В этих условиях экономическая прибыль фирмы равняется нулю. Нормальная прибыль необходима для того, чтобы удержать предпринимателя в данной сфере деятельности.

Если фирма использует имеющиеся у нее ресурсы наиболее эффективным способом и совокупный доход превышает совокупные экономические издержки, то возникает положительная экономическая прибыль. В зависимости от рыночной структуры и соотношения элементов монополизма и конкуренции на конкретном рынке экономическая прибыль может сохраняться более или менее продолжительный срок.

Наличие в отрасли положительной или отрицательной экономической прибыли стимулирует приток в отрасль новых предприятий или соответствующий отток фирм в другие сферы деятельности.

Пример расчета прибыли:

| Бухгалтерский | Экономический | |

| 1. Совокупный доход | ||

| 2. Явные издержки: | ||

| В том числе: Сырье и материалы Топливо и энергия Зарплата Процент по заемным средствам | ||

| 3. Неявные издержки | - | |

| В том числе: Альтернативная стоимость предпринимательского таланта Альтернативная стоимость собственного капитала | - - |

3. Бухгалтерская прибыль (1 — 2) = 1000 — 800=200

4. Экономическая прибыль (1 — 2 — 3) = 1000 — 800 — 250 = -50

Вывод: при положительной бухгалтерской прибыли, экономическая прибыль оказалась отрицательной, т.е. предпринимателю необходимо проанализировать возможность альтернативного применения своих средств.

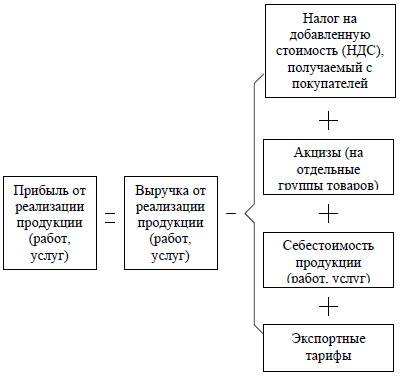

Прибыль от реализации продукции — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию.

Пр = Bp — С/с,

Bp — выручка от реализации;

С/с — себестоимость (затраты на производство и реализацию).

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

Предприятия, осуществляющие экспортную деятельность, при начислении прибыли исключают и экспортные тарифы, направляемые в доход государства.

Выручка от реализации продукции определяется либо по мере:

ее оплаты (при безналичных расчетах — на счета банка; при наличных — в кассе предприятия);

по мере отгрузки и предъявления покупателем расчетных документов.

В натуральном выражении расчет прибыли от реализации продукции включает остатки готовой продукции на начало отчетного периода (Он.), нереализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода (ТП) за минусом той части продукции, которая не может быть реализована в конце отчетного периода (Ок.).

Пр. = Он. + ТП — Ок.

Под периодом понимается квартал или год.

Состав остатков нереализованной продукции на начало и конец периода зависит: от избранного предприятием метода учета выручки — по поступлению денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

Таблица № 8 (в тыс. руб.)

| Показатели | По плану | По плану на фактически реализованную продукцию | Фактически |

| 1.Производственная себестоимость реализованной продукции | |||

| 2. Коммерческие расходы, относящиеся к реализованной продукции (расходы на продажу) | |||

| 3. Итого полная себестоимость реализованной продукции | |||

| 4. Выручка от реализации в продажных ценах без НДС и акцизов) | |||

| 5. Финансовый результат — прибыль (стр.4 — стр.3) |

Итак, прибыль от реализации товарной продукции увеличилась по сравнению с планом на сумму: 3376 — 3174 = + 202 тыс. руб.На это перевыполнение повлияли следующие факторы:

1. увеличение против плана объема реализованной продукции. В анализируеммом предпритии план по объему реализации (продаж) продукции выполнен на 101,6%. Умножив плановую прибыль от реализации на процент перевыполнения плана по объему реализации, найдем, какая сумма прибыли получена за счет роста объема реализации продукции: (3174 * 1,6%) / 100% = + 50,8 тыс.руб. Следовательно за счет увеличения объема реализованной продукции прибыль, полученная от реализации, возросла на сумму 50,8 тыс.руб.;

2. увеличение против плана производственной себестоимости реализованной продукции снизило прибыль.

сравним фактическую и плановую себестоимость фактически реализованной продукции, т.е. сравним четвертую графу таблицы с третьей графой по первой строке: 19552 — 19491 = — 61 тыс.руб. Этот результат означает, что за счет повышения производственной себестоимости реализованной продукции прибыль снизилась на сумму 61 тыс. руб.;

3. коммерческие (управленческие) расходы, так же, как и производственная себестоимость, оказывают обратное влияние на прибыль. Однако в данном примере величина их не изменилась и на прибыль не повлияла. Чтобы установить это, сравним фактическую и плановые величины коммерческих расходов, приходящиеся на фактический объем реализации продукции, т.е. сравним четвертую графу таблицы с третьей графой по второй строке: 144 — 144 = 0

4. влияние изменения оптовых цен на прибыль от реализации продукции устанавливаем путем сравнения фактически реализованной продукции в действовавших оптовых ценах (без НДС и акцизов) и фактически реализованной продукции в плановых ценах (без НДС и акцизов).

С этой целью сравним четвертую графу таблицы с третьей графой по четвертой строке: 23072 — 23087 = — 15 тыс.руб. Этот результат означает, что оптовые цены на реализуемую продукцию понизились на 15 тыс.руб., что сократило прибыль на ту же сумму;

5. влияние изменения структуры реализованной продукции на прибыль исчислим сальдовым способом, т.е. как разность между суммой отклонения фактической прибыли от реализации от плана и суммами влияния всех остальных (уже известных) факторов: 202 — (50,8 — 61 + 0 — 15) = + 227,2 тыс.руб. Этот результат означает, что сдвиг в структуре (изменение структуры) реализованной продукции в сторону увеличения удельного веса более рентабельных видов продукции увеличил прибыль от реализации на сумму 227,2 тыс. руб.

Общее влияние всех факторов (баланс факторов) составляет: + 50,8 — 61 +0 — 15-+227,2 = + 202 тыс. руб.

Таким образом, сверхплановая прибыль от реализации продукции получена в основном за счет сдвига в структуре реализованной продукции в сторону увеличения удельного веса более рентабельных видов изделий, а также за счет увеличения объема реализации продукции. В то же время повышение производственной себестоимости реализованной продукции и снижение оптовых цен на продукцию уменьшили прибыль. Величина коммерческих расходов не изменилась и на прибыль не повлияла.

Важным является также анализ «качества» прибыли. Качество прибыли представляет собой обобщенную характеристику структуры источников формирования прибыли. При высоком «качестве» прибыли увеличивается объем произведенной продукции, снижается ее себестоимость. При низком же «качестве» прибыли имеет место рост реализационных цен на продукцию в сочетании с отсутствием увеличения объема продукции в натуральных измерителях.

Главным в повышении «качества» прибыли является снижение себестоимости продукции. Это интенсивное направление увеличения прибыли за счет мобилизации имеющихся резервов.