2014-02-02

2014-02-02 764

764Задача №2

Задача № 1

Контрольные вопросы к теме 11.

1. В чем состоит позитивная и негативная роль производственных конфликтов?

2. Назовите основные стратегии поведения в конфликтных ситуациях и сферы их применения.

3. Перечислите способы разрешения конфликтных ситуаций.

Литература:

1. Бакулин С. Конфликт и диалог корпоративных культур // Управление персоналом. – 2004. № 4

2. Бородкин Ф. М. Внимание: конфликт / Ф.М. Бородкин, Н.М. Коряк. – Новосибирск, 1989.

3.Вишнякова Н.Ф. Конфликт – это творчество. Минск, 1994.

4. Коноваленко М. Конфликт: победить или выиграть // Управление персоналом. – 2004. № 4.

1 августа 2012 года в кассе было 100 рублей. За месяц поступило в кассу 2000 руб., а выбыло 1500 руб. Необходимо открыть счет и зафиксировать Ск.

На 1 августа 2012 года задолженность составила 500 тысяч рублей. В течение месяца выбыла заработная плата 500 тысяч рублей, и начислена з/п за август 700 тыс.руб. открыть счет и рассчитать конечное сальдо.

Активно-пассивными счетами являются счета, предназначенные для ведения расчетов, которые и могут иметь сальдо, как по дебету, так и по кредиту одновременно, т.е. обладают свойствами как активных, так и пассивных счетов.

Балансовые счета имеют двузначную нумерацию и предназначены для учета имущества и обязательств организации. Забалансовые счета предназначены для учета ценностей, не принадлежащих на праве собственности организации или для целей контроля за отдельными объектами бухгалтерского учета. По степени детализации все счета бухгалтерского учета делятся на:

I порядка – синтетические (балансовые);

II порядка – субсчета;

III – аналитические счета.

4) Двойная запрись – это отражение хозяйствующих операций на счетах бухгалтерского учета дважды: по дебету и по кредиту другого счета (показывает адрес совершенной хозяйственной операции).

Корреспонденция счетов – двойная запись на одну хозяйственную операцию, т.е. взаимосвязь счетов.

Счета, применяемые в одной корреспонденции, называются корреспондирующими. Бухгалтерская проверка – двойная запись на одну и ту же сумму в одной хозяйственной операции.

Например: с расчетного счета получено в кассу 200- руб.

| Счет №50 | Счет №51 | Д50 – К51 = 2000 руб. | ||

Из кассы выдана з/п по расходно-кассовому ордеру: 1500 руб.

| Счет №50 | Счет №70 | Д70 – К50 = 1500 руб. | ||

5) Оценка – денежное выражение стоимости имущества организации и обязательность предприятия, т.е. это сумма, которой признается объект в бухгалтерском учете.

Объекты бухгалтерского учета, приобретенные за плату, оцениваются по фактическим производственным затратам, связанным с приобретением, доставкой, установкой + покупная цена.

Объекты, покупаемые безвозмездно, оцениваются по рыночной стоимости (оценщик, производитель, торговая палата).

Объекты, производимые в организации, оцениваются по фактическим затратам, связанным с изготовлением.

Основные средства оцениваются:

1. По неравнозначной стоимости;

2. По восстановленной стоимости (в результате переоценки или модернизации);

3. По остаточной стоимости.

Имущество, приобретенное в условной денежной оценке (например иностранная валюта), оценивается по курсу Центрального Банка на дату совершения операции.

6) Калькулирование – это подсчет себестоимости единицы объекта бухгалтерского учета.

Себестоимость продукции, работы или услуги формируется по элементам:

1. Материальные затраты;

2. Затраты на оплату труда;

3. Амортизация

4. Отчисления на социальные нужды;

5. Прочие.

7) Баланс – это двусторонняя таблица, в которой отражается состояние имущества и обязательств организации, т.е. активов и пассивов.

С 2012 года, если долги возникли по внеоборотным активам, то это долгосрочные долги. Если по оборотным активам, то краткосрочные (до этого года форма долга определялась в зависимости от срока их возврата от 12 месяцев - долгосрочные, до 12 месяцев – краткосрочные).

При делении хд деятельности возникает кредиторская задолженность (текущие деньги).

Бухгалтерский баланс состоит из двух частей: активы и пассивы, - из 5 разделов: внеоборотные активы, оборотные активы, капитал и резервы, обязательства долгосрочные и краткосрочные обязательства.

Форма бухгалтерского баланса утверждена Приказом №66н от 02.07.2010 г. (в редакции Приказа №124н от 05.10.2011г.).

Типовые изменения бухгалтерского баланса под влиянием Хозяйственных операций представлены на рисунке:

| Активы | Пассивы | ||

| увеличение | уменьшение | уменьшение | Увеличение |

1 1

| Тип

4 4

| 2

Тип

Тип

| Тип |

I тип. Пример: с расчетного счета в кассу получены денежные средства. Д50-К51(А↑А↓). Операции I типа затрагивают только активы, валюта баланса не изменяется.

II тип. Пример: сформирован резервный капитал из нераспределенной прибыли. Д84-К82 (П↓П↑). Операции II типа затрагивают только пассивы, валюта баланса не изменяется.

III тип. Пример: поступили материалы от поставщика. Д10 – К60 (А↑П↓). Изменяется валюта баланса.

IV тип. Пример: перечислены деньги поставщику за материалы. Д60 – К51 (П↓А↑). Изменяется валюта баланса.

В каждом разделе бухгалтерского баланса имущество ранжируется по экономически-однородным признакам и отражается в виде статей бухгалтерского баланса.

Например: в статью «Запасы» включает в себя материалы, товары, готовую продукцию, незавершенное производство и т.д.

8) Отчетность – это система показателей в деятельности организации, отраженная в следующих формах:

1. Бухгалтерский баланс;

2. Отчет о прибылях и убытках;

3. Отчет об изменении капитала;

4. Отчет о движении денежных средств;

5. Отчет об использовании средств целевого финансирования;

6. Пояснительная записка;

7. Приложения, предусмотренные нормативными актами;

8. Аудиторские заключения (для организаций подлежащих обязательному аудиту).

Комплект годовой бухгалтерской отчетности (отчетный период - год).

Организации зарегистрированные после 1 октября не формируют годовой отчет по состоянию на 31 декабря (за исключением налоговой отчетности).

Отчетность предприятия делится на внешнюю и внутреннюю отчетности.

Таким образом все элементы метода бухгалтерского учета можно сгруппировать по следующим группам:

1. Наблюдение (документация, инвентаризация);

2. Измерение (оценка и калькулирование);

3. Накопление, хранение и систематизация (счета и двойная запись);

4. Комплексное обобщение (баланс и отчетность);

Хронологическая и систематическая записи.

Хозяйственные операции группируются на счетах Бухгалтерского учета в хронологическом порядке, т.е. по мере совершения операций.

Первичные документы формируются по данным совершения хозяйственных операций.

Систематическая запись – это отражение хозяйственных операций на счетах бухгалтерского учета в соответствии с планом счетов.

Хронологическая и систематическая записи объединяются в учетном регистре, который называется «Журнал операций».

| № операции | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция | |

| Дебет | Кредит | |||

|

| |||

| Хронологическая запись Систематическая запись |

Аналитический и синтетический учет.

Аналитический учет – это детализированный учет каждого объекта. Счета, используемые для детализации объекта, называются аналитическими. Эти счета открываются в синтетических счетах.

Например: Счет№71 Расчеты с подотчетными лицами. К этому счету открываются аналитические счета по Фамилиям подотчетных лиц.

| 71. Соловьев - менеджер | |

Учет на аналитических счетах может вестись в двух измерителях: натуральных и денежных.

Например: счет№10 Материалы (синтетический).

| 10 «Материалы» | |

| С = 1500 т.р. |

На аналитических счетах может формироваться информация о количественном измерении.

Синтетический учет – это обобщенный учет в денежном измерении. Счета, используемые в синтетическом учете, называются синтетическими (в «Плане счетов» вс счета синтетические).

Синтетический учет не дает информацию в детализированном виде, поэтому для принятия управленческих решений необходимо детализировать информацию.

Между синтетическим и аналитическим учетами есть взаимосвязь: суммы начальных остатков оборота и конечных остатков по группе аналитических счетов, объединяемых каким-либо синтетическим счетом, должны быть равны данным синтетического счета.

Субсчета – это группировка объектов бухгалтерского учета по экономически однородным признакам. Такие счета открываются к синтетическим счетам.

Организации имеют право использовать любое количество субсчетов для учета имущества и обязательств, но нельзя вводить новые синтетические счета. Организации должны разрабатывать свой рабочий план счетов и утверждать в учетной политике организации.

Обобщение данных бухгалтерского учета в оборотных ведомостях.

В бухгалтерском учете отчетным периодом является месяц (квартал, год). По окончании месяца по результатам записи бухгалтерского учета необходимо проверить их правильность. Для проверки используется балансовый метод, с помощью составления оборотных ведомостей.

Оборотные ведомости формируются по счетам синтетического и аналитического учета. оборотная ведомость по счетам синтетического учета отражает информацию по всем счетам, по сальдо начальному, оборот за месяц и конечное сальдо.

| Счета № | Сальдо начальное | Оборот за месяц | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| А | П | А | П | А | П |

Вывод: в оборотной ведомости отражаются все счета, независимо от того, что по некоторым счетам не было начальных остатков. В оборотной ведомости должны быть получены 3 пары равенства, показанные на рисунке.

Оборотная ведомость так же формируется по счетам аналитического учета.

В бухгалтерском учете все виды учетных работ имеют строгую последовательность и повторяются в новом отчетном периоде.

Полный цикл учетных работ включает в себя:

1. Открытие счетов по балансу;

2. Оформление первичных документов;

3. Формирование бухгалтерских проводок по бухгалтерским операциям;

4. Хронологическая запись в журнале операций;

5. Запись операций на счетах систематического и аналитического учета;

6. Составление оборотных ведомостей;

7. Формирование бухгалтерской отчетности.

Тема 3. Учет процесса производства.

I. Учет процесса заготовления.

II. Учет процесса производства продукции, работ, услуг.

III. Учет процесса реализации продукции, работ, усуг.

I. Учет процесса заготовления.

1.1 Учет процесса снабжения.

Представляет собой процесс по снабжению организации материалами, ресурсами. Этот процесс (процесс снабжения) обычно начинается с регистрации устава предприятия, т.е. сформировать уставный капитал.

Существует несколько организационно-правовых форм предприятия. Кроме того организации могут быть коммерческими и некоммерческими.

ü Коммерческие организации могут быть организованы в виде акционерных обществ (АО);

ü ООО – общество с ограниченной ответственностью;

ü Товарищество;

ü Кооператив;

ü ИП – индивидуальный предприниматель.

Минимальный размер уставного капитала ЗАО и OOO составляет 10 000 рублей, а у ОАО – 100 000 рублей.

Уставной капитал представляет собой источник финансирования собственных средств предприятия для выполнения условных обязательств.

Уставный капитал складывается из долей учредителей. Уставный капитал определяет минимальный размер стоимости имущества, гарантирующий интересы его конкурентов. Размер уставного капитала регистрируется в уставе организации, и на основе устава в бухгалтерском учете делается запись:

Сформирован уставной капитал организации: Д75 – К80.

На основании этой записи формируется вступительный баланс организации.

Размер уставного капитала может изменяться. На момент государственной регистрации предприятия уставный капитал должен быть оплачен не менее чем наполовину. А остальная часть в течение года с момента регистрации.

Уставной капитал может быть оплачен:

1. Денежными средствами Д50,51,52 – К75.

2. Не денежными средствами Д08,10,41 – К75.

Объекты, вносимые в качестве вклада, стоимостью более 20 000 рублей должны подвергаться независимой оценке (менее 20 000 рублей оцениваются решением учредителей).

Нормативные документы:

1. ФЗ №208 от 26.12.1995г. «Об акционерных обществах».

2. ФЗ №14 от 08.02.1998г. «об ООО».

3. ФЗ №161 от 14.11.2002г. «О государственных и муниципальных унитарных предприятиях».

1.2. Учет кассовых операций.

С первого января 2012 года вступил в силу новый порядок ведения кассовых операций.

1. Положение о порядке ведения кассовых операций с банкнотами и монетами Банка России на территории РФ №373-П от 12.10.2011 года.

2. ФЗ «О применении контрольно-кассовой техники» №54-ФЗ от 22.05.2003года.

3. Указания Центрального Банка России №1843 от 20.06.2007 год «О предельном размере расчета наличными деньгами и расходовании наличных денег поступивших в кассу юридического лица или кассу индивидуального предпринимателя».

При организации кассовых организаций руководитель должен создать условия для хранения денежных средств и других ценностей, хранящихся в кассе. Кассовые операции может вести сам руководитель, бухгалтер или кассир в соответствии со штатным расписанием.

Согласно трудовому законодательству, с кассиром должны заключать трудовой договор о полной материальной ответственности, ознакомив с должностной инструкцией.

Кассовые операции подлежат документальному оформлению:

ü Поступление денег в кассу – приходный кассовый ордер (ПКО);

ü Выдача денег из кассы – расходный кассовый ордер(РКО);

ü Выдача з/п – платежная ведомость.

В конце рабочего дня формируется отчет кассира в кассовой книге.

В ПКО и РКО исправления не допускаются. Денежные документы, т.е. документы по оформлению движения денег, подписываются кассиром, главным бухгалтером и руководителем.

Систематический учет кассовых операций ведется на счете 50 – счет активный, денежный, балансовый по дебету отражается поступление, по кредиту – выдача. Сальдо показывает наличие денежных средств в организации.

Организация при проведении наличных расчетов за товары и работы должна использовать контрольно-кассовую технику (ККТ). ККТ должна соответствовать требованиям, предъявленным для эксплуатации. КТТ должна быть зарегистрирована в налоговых органах вместе с журналом кассовых операций.

До момента регистрации в налоговых органах необходимо заключить договор с центром технического обслуживания.

Наличными можно рассчитываться до 100 000 рублей.

Синтетический учет кассовых операций.

| 50 «Касса» | |

62 62

60(возврат аванса предоплаты)

71

73

75

76

90

91 60(возврат аванса предоплаты)

71

73

75

76

90

91

|

70 70

51

50(из операционной кассы в главную)

62(возврат аванса покупателей) 51

50(из операционной кассы в главную)

62(возврат аванса покупателей)

|

Пример:

ü Поступила выручка от реализации готовой продукции: Д50 – К62.

ü Поступили взносы учредителей: Д50 – К75.

ü Поступили средства с расчетного счета: Д50 – К51.

ü Поступила выручка от реализации товаров в розничной торговле: Д50 – К90.

В розничной торговле не установлено ограничение по расчетам наличными.

Из кассы деньги могут быть выданы:

ü На выплаты з/п: Д70 – К50.

ü На выплату дивидендов учредителям: Д75 – К50.

ü В оплату кредиторской задолженности поставщикам и прочим кредиторам: Д60,76 – К50.

ü Отправлены на расчетный счет: Д51 – К50.

ü Сдача денег инкассации: Д57 – К50.

Инвентаризация кассы проводится комиссией, назначенной приказом руководителя в установленные сроки или внезапно. К началу инвентаризации формируется отчет кассира, который передается комиссии.

По результатам инвентаризации составляется акт, в котором отражается недостача: Д94 – К50.

Недостача может быть списана на кассира: Д73.2 – К94.

При возмещении кассиром недостачи наличными: Д50 – К73.2.

При удержании недостачи с з/п: Д70 – К73.2.

Если виновным является лицо, не являющееся сотрудником компании, то:

Д76 – К94.

Если виновники не установлены в результате хищения, то на основании судебного решения сумма недостачи списывается на убытки: Д91 – К94.

Денежные документы, оплаченные документы, марки или ценные документы, имеющие стоимостную оценку. Туристическая путевка выдана сотруднику организации: Д73 – К50.3. От сотрудника получены деньги за путевку в размере 50% от путевки: Д50 – К73.

К денежным документам относятся марки, путевки, авиа-, железнодорожные билеты.

1.3. Учет операций по расчетным счетам.

Для открытия расчетного счета необходимо представить в банк следующие документы:

· Нотариально заверенную копию устава организации;

· Нотариально заверенную копию свидетельства о регистрации.

· ИНН организации;

· Копия свидетельств о регистрации в пенсионном и страховом медицинских фондах;

· Карточка с образцами подписей и печатей организации в двух экземплярах;

· Заявление на открытие счета.

После предоставления пакета документов, банк принимает решение по открытию расчетного счета и заключает договор на рассчетно-кассовое обслуживание.

Операции по расчетному счету формируются следующими документами:

1. Денежный чек – оформляет снятие наличных денег;

2. Платежное поручение – производятся безналичные расчеты, т.е. по этому документу организация поручает банку перечислить с расчетного счета денежные средства в пользу получателей;

3. Объявление на взнос наличными – оформляется сдача наличных на расчетный счет банка. Этот документ состоит из 2-х частей:

3.1. Объявление – остается в банке и служит основанием для зачислением денег на расчетный счет организации;

3.2. Квитанция – выдается лицу, которое внесло деньги.

4. Ордер – прилагается к выписке с расчетного счета.

Основанием для записи по 51 счету (балансовый, активный, синтетический, денежный) является выписка с расчетного счета.

1.4. Учет заготовления материалов.

Задача учета процесса заготовления заключается в определении фактической себестоимости материальных ресурсов (сырья), необходимых для обеспечения бесперебойного процесса производства, а так же создания необходимых условий.

Материалы поступают в организацию по договору поставки или купли-продажи. К материалам относятся: сырье и материалы, топливо, запасные части, инвентарь, покупные полуфабрикаты и т.д.

Материалы являются составной частью материально-производственных запасов (МПЗ). К МПЗ относится:

1. Материалы;

2. Готовая продукция;

3. Товары;

Основные документы:

· Приказ Министерства Финансов от 9.06.2002г. «Учет материально-производственных запасов» ПГУ 5/01

· Методические указания «по бухгалтерскому учету материально-производственных запасов» №119н от 28.12.2001 года.

· Методические указания «по бухгалтерскому учету специальных инструментов, приспособлений, оборудования и спецодежды» №135н от 26.12.2002 года.

Материалы принимаются к учету по фактической себестоимости. В случае поступления материалов от поставщиков или путем собственного изготовления.

Фактическая себестоимость материалов включает в себя все затраты связанные с приобретением или изготовлением материалов, за исключением налога на добавочную стоимость.

В состав фактических затрат включается:

· Договорная цена поставщика;

· Затраты на информационные и консультационные услуги;

· Затраты на доставку (транспортные расходы);

· Сумма комиссионного вознаграждения посредникам;

· Затраты по содержанию заготовительно-складского аппарата;

· Затраты по доведению материальных ценностей до состояния годного к эксплуатации и потреблению;

· Другие затраты, связанные с заготовлением материалов.

Материалы оцениваются по рыночной стоимости в случаях поступления их по договору дарения. Материалы, поступающие по договору аренды, оцениваются по цене передаваемых ценностей или услуг. Материалы, поступившие от учредителей, оцениваются по согласованной стоимости.

На поступление материалов оформляется приходный ордер или акт о приеме материалов при выявлении расхождений между фактически поступившими ценностями и сопроводительными документами.

В некоторых случаях приходный ордер можно не оформлять, а проставлять штамп с реквизитами приходного ордера на накладных поставщика.

Таким образом, поступление материалов в организацию сопровождается:

a) Накладными (товарно-транспортные 3 вида);

b) Сертификатами и паспортами;

c)  Счетами-фактурами;

Счетами-фактурами;

| Д10 – К60.2 – договорная цена без НДС. | Д60 – К51 платеж с учетом НДС |

| На основании счета фактуры: Д19 – К60 |

Сумма НДС предъявляется к зачету из бюджета, т.е. возмещается после оприходования материальных ценностей (после операции с проводкой Д10 – К60).

Материалы можно получить через подотчетных лиц: Д10 – К71.

Материалы могут быть получены по договору дарения: Д10 – К98.

Материалы получены от учредителей: Д10 – К75.

От разборки основных средств (излишек материалов): Д10 – К91.

Материалы изготовлены собственными силами (инструменты социального назначения): Д10 – К20 (К23).

Д68 – К19: государство возвращает НДС.

При заготовлении материалов можно вести учет по 3 вариантам:

1. На 10 счете с учетом всех фактических затрат, связанных с заготовлением.

2. На 10 счете по учетной стоимости, в качестве учетных цен могут применяться договорные цены поставщика, расчетные цены, фактическая себестоимость материалов за предыдущие отчетные периоды или средним ценам по группе материалов. 10 ТЗР – все транспортно-заготовительные расходы (примерный перечень ТЗР указан в методических указаниях по учету МПЗ).

3. На 10 счете по учетной стоимости.

1.5. Учет приобретения основных средств.

Цель учета приобретения основных средств – формирование первоначальной стоимости объекта. В первоначальную стоимость входят фактические затраты по приобретению объекта.

Первоначальная оценка не подлежит изменению в течении всего срока эксплуатации, кроме переоценки и модернизации. Основным документом, подтверждающим оприходования объекта, является акт приемки-передачи (унифицированная форма ОС1, для сдачи сооружения ОС1А). Текущий учет ведется в инвентарной карточке (форма ОС6). Для малого бизнеса – инвентарная книга.

Основным способом приобретения объекта является покупка, т.е. договор купли-продажи:

1)Акцепт 100 000 Д08 – К60

НДС 18 000 Д19 – К60

2) Акцепт транспортной организации за доставку.

20 000 Д08 – К76

НДС 3 600 Д19 – К76

3) Экспедитор 5 000 Д08 – К71

4)Оприходован объект 125 000 Д01 – К08

5)Предъявлен к зачету НДС

21 600 Д68 – К19

Так же, основные средства могут поступить в виде вклада соучредителей:

1)Договорная стоимость 90 000 Д08 – К75

2) Акцепт транспортной организации 20 000 Д08 – К76

НДС 3 600 Д19 – К76

3)Экспедитор 5 000 Д08 – К71

4)Оприходован объект 115 000 Д01 – К08

5) Предъявлен НДС 3 600 Д68 – К19

1.6. Учет приобретения нематериальных активов.

Документы на приобретение нематериальных активов отсутствуют, следовательно, организация самостоятельно разрабатывает первичную документацию.

Единственный унифицированный документ – это карточка текущего учета (ННА1). При ведении синтетического учета бухгалтерские записи аналогично учету основных средств.

Используется 08 счет, который при оприходовании объекта корреспондируется счетом 04 (проводка 04 - 08).

II. Учет процесса производства.

Процесс производства – это комплекс хозяйственных операций, связанных с процессом превращения предмета труда в готовую продукцию.

Для осуществления процесса производства необходимо иметь материальные ресурсы, из которых производится продукция; трудовые ресурсы, без которых не возможно производство продукции (труд оценивается з/п); средства труда, с помошью которых производится продукция.

Затраты на производство продукции/работ/услуг формируются по следующим элементам:

1. Материальные затраты;

2. Затраты на оплату труда;

3. Отчисления на основные нужды;

4. Амортизация;

5. Прочие затраты (см.п8 ПБУ 10/99 расходы организации).

Постоянная калькуляция затрат производится организацией в соответствии с номенклатурой статей, разработанных и утвержденных в соответствии со спецификой деятельности организации.

Для раздельного учета затрат по видам производства используются счета 20 и 23.

Вспомогательные производства – участники, которые оказывают услуги участкам основного производства и является отдельными структурными подразделениями (например: ремонтные цеха).

Основное производство – это производство, где идет процесс изготовления материальной продукции, для выпуска которого зарегистрировано предприятие.

Некоторые предприятия не занимаются производством продукции а выпускают услуги.

Затраты предприятия классифицируются по разным признакам.

Основным признаком является способ включения в себестоимость продукции – затраты делятся на прямые и косвенные.

Прямые затраты – непосредственно связаны с изготовлением продукции и могут быть отнесены прямо в себестоимость продукции по

Д20 – К10

Д20 – К70 з/п рабочих основного производства.

Д20 – К69 страховые взносы с начисленной з/п.

Косвенные затраты – не могут быть отнесены прямо на себестоимость продукции и имеют общий характер для цеха или предприятия в целом. Например: затраты на уборку цеха или здания офиса.

Косвенные затраты подлежат распределению пропорционально базе распределения в выбранной учетной политике. Базы могут быть:

1. З/п работникам основного производства;

2. Прямые затраты;

3. Материальные затраты.

К косвенным затратам относятся счета 25 и 26. Общая схема затрат на производство и калькулирование себестоимости продукции (см. схему1).

20 счет является калькулирующим, т.к. по кредиту этого счета формируется фактическая себестоимость готовой продукции.

Схема учета затрат на производство представляет собой последовательность выполнения четких действий по формированию затрат на производство продукции/работ/услуг.

1) Списываются прямые затраты на себестоимость продукции

Д20 – К10,70,69

2) Отражаются косвенные затраты

Д 25,26 – К10,70,69,76,02,05

3) Отражаются затраты вспомогательных производств

Д23 – К10,70,76,69,02,05

4) Определяются и списываются затраты вспомогательного производства по потребителям. Д25,26 – К23

5) Определяются и списываются косвенные затраты по видам выпускаемой продукции или видам деятельности. Д20 – К25,26

Общехозяйственные расходы могут быть списаны прямо на себестоимость продаж.

Д90.2 – К26

6) Выпуск продукции по фактической себестоимости Д43 – К20

2.1. Учет и распределение косвенных затрат.

В течение месяца косвенные расходы формируются по Дебету 25 и 26 счетов. В конце месяца они надлежат распределению пропорционально выбранной базе распределения в учетной политике.

Базой распределения могут быть:

1) Материальные затраты;

2) З/п работникам основного производства;

3) Сумма прямых затрат.

Для списания общепроизводственных расходов (ОПР) и общехозяйственных расходов (ОХР) необходимо рассчитать коэффициент распределения.

Полученный коэффициент умножается на базу распределения по видам продукции, тем самым определяется доля косвенных расходов списанных на себестоимость продукции. Д20 – К25,26

Пример.

Начислена заработная плата производственным рабочим:

50 000 рублей за производство заказа №1;

80 000 рублей за производство заказа №2;

Начислена заработная плата работникам цехов основного производства 25 000 руб.

Управленческим работникам 35 000 рублей

Д20.1 – К70 = 50 000 руб.

Д20.2 – К70 = 80 000 руб.

Д25 – К70 = 25 000 руб.

Д26 – К70 = 35 000 руб.

Начислены страховые взносы:

Д20.1 – К69 = 15 000 руб.

Д20.2 – К69 = 24 000 руб.

Д25 – К69 = 7 500 руб.

Д26 – К69 = 10 500 руб.

Списаны материалы:

1) На производство заказа №1 200 000 рублей.

2) На производство заказа №2 100 000 рублей.

3) На содержание оборудования цехов основного производства 5 000 рублей.

4) На нужды управления 2 500 рублей.

Начислена амортизация по основным средствам цехов основного производства 22 500 рублей Д25 – К02.

Офис организации: 15 000 рублей. Д26 – К02.

| 20.1 | 20.2 | ||||||

| 25 000 7 500 5 000 22 00 | 23 000 3 700 | 35 000 10 500 2 500 15 000 | 24 000 39 000 | 50 000 15 000 200 000 23 000 24 000 | 312 000 | 80 000 24 000 100 000 37 000 39 000 | 280 000 |

| 60 000 | 60 000 | 63 000 | 63 000 | 312 000 | 280 000 |

Базой распределения является з/п основных производственных рабочих.

1) 0,46 * 50 000 = 23 000

2) 0,46 * 80 000 = 36 800

3) 60 000 – 23 000 = 37 000

Списываются производственные расходы на себестоимость заказа №1 и заказа №2

Д20.1 – К25 = 23 000

Д20.2 – К25 = 36 800

Счет 25 бессальдовый, т.е. закрывается в конце месяца без остатка.

1) 0,48 * 50 000 = 24 000

2) 63 000 – 24 000 = 39 000

Списаны хозяйственные расходы по себестоимости заказа №1 и заказа №2

Д20.1 – К26

Д20.2 – К26

Счет 26 бессальдовый, т.е. закрывается в конце месяца без остатка.

Фактически произведенные затраты 312 000 рублей и 280 000 рублей. Выведена из производства готовая продукция по фактической себестоимости:

Д43 – К20.1

Д43 – К20.2

Затраты вспомогательных производств учитываются по Д23 счета с К10,70,69,02,76. В конце месяца затраты списываются по потребителю пропорционально объему оказанных услуг.

Например: Затраты электростанции за месяц составили:

· Материалы 6 000 рублей.

· З/п 10 000 рублей.

· Страховые взносы 3 000 рублей.

· Амортизация 3 000 рублей.

За месяц выработано электроэнергии и передано:

· Цехам основного производства 30 000 Вт/ч.

· Офису 10 000 Вт/ч.

Итого: 40 000 Вт/ч

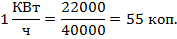

Рассчитывается себестоимость одного КВт/ч:

1)30 000*0,55 = 16500 Д25 – К23

2)22 000 – 16 500 = 5 500 Д26 – К23

2.3 Учет и распределение материальных затрат.

Материальные затраты оцениваются по фактической себестоимости, но в текущем учете материалы списываются по учетной цене по следующим методам оценки:

1) По себестоимости единицы запаса;

2) По средней себестоимости;

3) FIFO.

Материалы отпускаются со склада по требованиям, накладным или лимитно-заборными картами (если установлен лимит расхода материалов). Организация в конце месяца формирует фактическую себестоимость израсходованных материалов с учетом транспортно-заготовительных расходов (ТЗР) за месяц.

Материалы списаны на производство продукции: Д20 – К10 (по учетной цене).

Списываются ТЗР по израсходованным материалам: Д20 – К10тзр.

2.4 Затраты на оплату труда.

Нормативный документ, регулирующий порядок учета труда з/п – трудовой кодекс РФ.

Затраты на оплату труда – денежное выражение труда работников, включается в себестоимость товаров/работ/услуг.

Минимальный размер оплаты труда (МРОТ) в РФ составляет 4611 рублей, в СПб – 7781 рублей. Организации могут начислять заработную плату в размере не меньше МРОТ. Ограничений по начислению з/п не существует, а зависит от финансового состояния организации.

Заработная плата устанавливается в трудовом договоре с конкретным сотрудником. Кроме того, в организациях утверждается штатное расписание – это документ, в котором указывается количество штатных единиц и сумма з/п.

На основании трудового договора издается приказ о приеме на работу, с которым работник должен быть ознакомлен под роспись. При трудоустройстве работники обязаны предоставить паспорт, ИНН, карточку СНИЛС, трудовую книжку.

В организациях заводится личная карточка сотрудника, открывается лицевой счет – срок хранения 75 лет.

З/п делится на:

1) Основную: за отработанное время или выполненную работу.

2) Дополнительная: за неотработанное время в соответствии с трудовым законодательством (командировки, болезни, отпуск и т.д.).

З/п начисляется согласно табелю учета рабочего временили или нарядам на сдельную работу. Расчет с персоналом по оплате труда ведется на счете 70: по кредиту отражается начисление з/п, а по дебету удержание или выдача.

1. З/п начисляется за погрузочно-разгрузочные работы материалов. Д10тзр – К70.

2. За монтаж, сооружение, изготовление, строительство объектов основных средств, нематериальных активов. Д08 – К70.

3. З/п работникам основного производства, которая включается в себестоимость продукции. Д20 – К70.

4. З/п работникам вспомогательных производств. Д23 – К70.

5. З/п работникам обслуживающим основные средства цехов основного производства, наладчикам оборудования, уборщикам, АУП цеха. Д25 – К70.

6. З/п работникам управляющего звена. Д26 – К70.

7. З/п на устранение брака. Д28 – К70.

8. Обслуживание производства (мед.центры, детские сады, столовые). Д29 – К70

9. З/п работникам торговли а так же работникам отдела продаж. Д44 – К70.

10. Начислены пособия по временной нетрудоспособности. Д69 – К70.

11. З/п за работы, связанные с продажей материалов, основных средств и других активов, а так же премий. Д91 – К70.

12. Премии или дивиденды сотрудникам организации за счет нераспределенной прибыли по решению собрания акционеров или учредителей. Д84 – К70.