2021-07-31

2021-07-31 186

186

Собственный капитал – это собственные источники финансирования предприятия, которые без определения срока возвращения внесены его участниками или оставлены ими на предприятии из чистой прибыли.

Собственный капитал – стоимость средств предприятия, принадлежащая ему на правах собственности. Он включает в себя

– уставный капитал,

– добавочный капитал,

– резервный капитал,

– целевое финансирование,

– нераспределенную прибыль.

Формирование собственного капитала составляет часть общей финансовой стратегии корпорации, которая заключается в обеспечении ее производственно-коммерческой деятельности денежными ресурсами. Главные цели создания собственного капитала:

– обеспечение за счет собственного капитала необходимого объема внеоборотных активов (собственного основного капитала – СОК);

– образование за счет собственного капитала определенной доли оборотных активов (собственного оборотного капитала – СОбК).

Величину собственного основного капитала (СОК) устанавливают по формуле

СОК = ВОА – ДО, где

ВОА – внеоборотные активы по балансу на конец периода (квартала, года),

ДО – долгосрочные обязательства, используемые для финансирования внеоборотных активов.

Величину собственного оборотного капитала (СобК) определяют по формуле

СОбК = ОА – ДО’– КО, где

ОА – оборотные активы,

ДО’ – долгосрочные обязательства, направленные на финансирование оборотных активов,

КО – краткосрочные обязательства, направленные на покрытие оборотных активов.

Превышение величины собственного капитала над величиной внеоборотных активов (за вычетом долгосрочных обязательств) составляет чистый оборотный капитал (ЧОК)

ЧОК = СК – (ВОА – ДО), где

СК – собственный капитал (раздел баланса «Капитал и резервы»).

Исходя из чистого оборотного капитала определяется сумма свободных денежных средств, которыми предприятие может маневрировать в отчетном периоде.

Коэффициент маневренности собственного капитала (КМск) вычисляют по формуле

КМск= ЧОК / СК

Рекомендуемое значение КМск - 0,2–0,3. Этот показатель определяет, какая часть собственного капитала находится в наиболее ликвидной (мобильной) форме.

Амортизационные отчисления также являются внутренним источником формирования собственных денежных ресурсов, но собственный капитал они не увеличивают, а только служат способом его реинвестирования.

Для оценки рентабельности собственного капитала и факторов, повлиявших на ее величину в отчетном периоде по сравнению с базовым, используют трехфакторную модель Дюпона:

, где

, где

ВР – выручка (нетто) от реализации товаров (услуг),

А – средняя за расчетный период стоимость активов (имущества),

ЧП – чистая прибыль за расчетный период,

СК – средняя за расчетный период стоимость капитала.

Применение данной формулы позволяет установить, какие факторы в наибольшей степени повлияли на колебание рентабельности собственного капитала и причины данного изменения:

– колебания рентабельности продаж (ЧП/ВР),

– колебания оборачиваемости активов (ВР/ А),

– колебания структуры капитала (А /СК),

– сопряженное воздействие указанных факторов.

Предприятия в процессе деятельности совершают материальные и денежные затраты, связанные с расширенным воспроизводством основных фондов и покрытием потребности в оборотных средствах, производством и реализацией продукции, социальным развитием коллектива. Основой для определения необходимых оборотных средств и основных фондов являются объем производства, размер затрат на производство, длительность производственного цикла, прирост и сокращение фондов, условия заготовки и приобретения сырья, топлива и других необходимых материалов. Без заемных средств предприятия должны были бы находиться полностью на самофинансировании, что значительно ограничивало бы возможности их развития.

Структура заемного капитала компании выглядит следующим образом:

– краткосрочные кредиты и займы,

– долгосрочные кредиты и займы,

– кредиторская задолженность.

Заемный капитал имеет положительные особенности:

1) обладает широкими возможностями привлечения,

2) обеспечивает рост финансового потенциала предприятия при необходимости существенного увеличения его активов и повышения темпов роста объема его хозяйственной деятельности,

3) обладает более низкой стоимостью в сравнении с собственным капиталом.

В то же время использование заемного капитала имеет следующие недостатки:

1) возрастает риск неплатежеспособности,

2) активы, сформированные за счет заемного капитала, обеспечивают меньшую (при прочих равных условиях) норму прибыли, которая снижается на величину выплачиваемого ссудного процента во всех его формах,

3) существует высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка,

4) процедура привлечения заемного капитала достаточно сложна.

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайнем случае. С позиции финансового менеджмента основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

Структура источников финансирования активов может быть разной в зависимости от вида предприятия и сферы предпринимательской деятельности. Неодинакова также цена привлечения каждого источника.

Стоимость банковского кредита определяют на основе процентной ставки («цены кредита») которая формирует основные расходы заемщика по обслуживанию долга. Данная ставка в процессе оценки требует ряда уточнений. Она должна быть

– повышена на величину других затрат заемщика, обусловленных кредитным договором (например, страхование кредита за счет заемщика),

– понижена на ставку налога на прибыль с целью отражения реальных расходов заемщика по привлечению кредита.

С учетом этого стоимость заемного капитала определяют по формуле

,

,

где – стоимость капитала, привлекаемого с помощью банковского кредита, %,

СП – ставка процента по кредиту, %,

Нп – ставка налога на прибыль, доли единицы,

Урбк – уровень расходов заёмщика по привлечению банковского кредита в общей его сумме, доли единицы.

В бухгалтерском учете затраты, связанные с размещением облигационных займов, состоят

– из процента, дисконта по причитающимся к оплате облигациям,

– из комиссионного вознаграждения финансовому посреднику (андеррайтеру),

– из дополнительных расходов по выпуску и размещению долговых обязательств (например, осуществление копировально-множительных работ, оплата налогов и сборов, проведение экспертиз, оплата услуг связи и т. д.).

Задолженность по размещенным заемным обязательствам показывают с учетом причитающихся на конец отчетного периода к уплате процентов согласно проспекту эмиссии облигаций. По размещенным облигациям акционерное общество-эмитент отражает номинальную стоимость выпущенных и реализованных заемных обязательств как кредиторскую задолженность. При начислении дохода по облигациям в форме процентов эмитент указывает кредиторскую задолженность по проданным заемным обязательствам с учетом причитающегося к оплате на конец отчетного периода процента по ним.

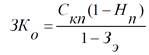

Стоимость заемного капитала, привлекаемого за счет эмиссии корпоративных облигаций, оценивают на основе ставки купонного процента, формирующего сумму периодических купонных выплат. В первом случае оценку осуществляют по формуле

,

,

где ЗКо – стоимость капитала, привлекаемого с помощью эмиссии купонных облигаций;

Скп – ставка купонного процента, %;

Нп – ставка налога на прибыль, доли единицы;

Зэ – затраты на эмиссию в общей сумме эмиссии, доли единицы.

Во втором случае расчет стоимости облигационного займа производят по формуле

где ЗКо – стоимость капитала, привлекаемого с помощью эмиссии дисконтных облигаций, %,

Д – дисконт по облигации, руб.,

Но – номинал облигации, руб.,

Узэ – уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии облигаций денежных средств, доли единицы.

Стоимость привлечения дополнительного капитала за счет эмиссии обыкновенных акций определяется следующими показателями:

– суммой дополнительной эмиссии обыкновенных акций,

– суммой дивиденда, выплаченного в отчетном периоде на одну обыкновенную акцию,

– планируемым индексом роста выплат чистой прибыли акционерам в форме дивидендов,

– прогнозируемыми затратами по эмиссии обыкновенных акций.

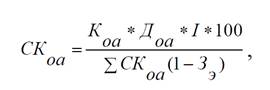

Расчет стоимости дополнительного капитала, привлекаемого с помощью эмиссии обыкновенных акций (СКоа), рекомендуют осуществлять по формуле

где СКоа – стоимость собственного капитала, привлекаемого за счет выпуска обыкновенных акций, %,

Коа – количество дополнительно выпускаемых обыкновенных акций, шт.,

Доа – сумма дивиденда, приходящегося на одну обыкновенную акцию в отчетном периоде, руб.,

I – планируемый индекс роста дивидендов из чистой прибыли акционерам,

ΣСКоа – сумма собственного (акционерного) капитала, привлекаемого за счет выпуска обыкновенных акций,

Зэ – затраты на эмиссию обыкновенных акций по отношению к общей сумме эмиссии акций, доли единицы.

Исходя из этого стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций определяют по формуле

где СКпа – стоимость собственного капитала, привлекаемого с помощью привилегированных акций, %,

Дпа – сумма дивидендов, предусмотренных к выплате в соответствии с уставными обязательствами общества,

Зэ – эмиссионные затраты, выраженные в долях единицы по отношению к общей сумме эмиссии.

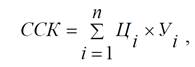

Стандартная формула для вычисления средневзвешенной цены капитала (ССК или WACC) следующая:

где Ц i – цена i-го источника, %,

Уi – удельный вес i-го источника в их общем объеме, доли единицы,

n – количество источников (i = 1,2,3,..., n).

WACC используют для принятия управленческих решений при

– дисконтировании денежных потоков по реальному проекту в процессе приведения их будущей стоимости к настоящей и определения чистого приведённого эффекта (NPV). Если NPV больше нуля, то проект допускают к дальнейшему рассмотрению;

– сравнении WACC c внутренней нормой доходности (IRR) проекта.

Если IRR больше WACC, то проект может быть одобрен как обеспечивающий интересы инвесторов и кредиторов. При IRR = WACC инвестор безразличен к данному проекту. При IRR меньше WACC проект отвергают как убыточный для инвестора;

– решении вопроса о слиянии и поглощении компании. Поглощение целесообразно, если WACC поглощающей компании меньше WACC поглощаемой компании.