2014-02-13

2014-02-13 841

841Методы, классификация приемов и способов анализа

Содержание анализа хозяйственной деятельности

Лекция 1. Методология анализа хозяйственной деятельности

Вопросы:

1. Содержание анализа хозяйственной деятельности

2. Роль и значение анализа хозяйственной деятельности в системе государственного регулирования экономики (СРС)

3. Методы, классификация приемов и способов анализа

4. Связь анализа хозяйственной деятельности с другими науками

В широком плане а нализ (в переводе с лат. разделяю, расчленяю) – это способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Содержание АХД как научной дисциплины вытекает, прежде всего, из тех функций, которые он выполняет в системе других прикладных экономических наук.

Функции:

· изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

· научное обоснование текущих и перспективных планов;

· контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов;

· поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики;

· оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей;

· разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Метод АХД представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой либо работы. При этом под методикой АХД понимается совокупность способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа.

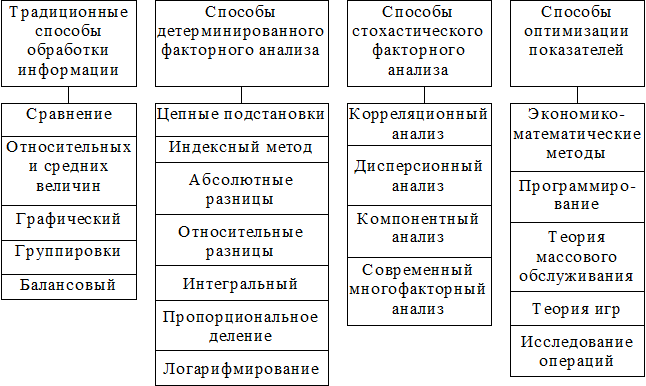

В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа (рис. 1.1).

Рисунок 1.1 – Способы анализа хозяйственной деятельности предприятия

Рисунок 1.1 – Способы анализа хозяйственной деятельности предприятия

Сравнение – это научный способ познания, в процессе которого неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними.

Детерминированный факторный анализ – это методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

3. Кратные модели:

4. Смешанные (комбинированные) модели - это сочетание в различных комбинациях предыдущих моделей:

Элиминировать – значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

1. Цепные подстановки.

- двухфакторная мультипликативная модель (Y = a ´ b):

;

;

.

.

;

;  ;

;  .

.

.

.

-трехфакторная мультипликативная модель(Y = a ´ b ´ с):

;

;

.

.

;  ;

;  ;

;  .

.

.

.

- в кратных моделях (Y = a÷ b) алгоритм расчета факторов на величину результативного показателя следующий:

;

;

.

.

;

;  ;

;

.

.

- мультипликативно-аддитивного типа (Y = a ´ (b – c))

; ;

; ;

; ;

; ;

;

;  ;

;

;.

;.

- кратно-аддитивного типа ( )

)

;

;

;  ;

;

;

;  .

.

2. Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде.

;

;  ;

;  ;

;  .

.

3. Абсолютные разницы.

- мультипликативная модель типа  . Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

;

;  ;

;  .

.

Изменение величины результативного показателя за счет каждого фактора:

;

;  .

.

-смешанные модели. Алгоритм расчета факторов этим способом в смешанных моделях типа  :

:

;

;  ;

;  .

.

4. Относительные разницы.

- мультипликативная модель типа(Y = a ´ b ´ с). Сначала рассчитываются относительные отклонения факторных показателей:

;

;  ;

;  .

.

Изменение результативного показателя за счет каждого фактора определяется следующим образом:

5. Интегральный метод.

- мультипликативные модели типа

- мультипликативные модели типа

- мультипликативные модели типа

- кратная модель типа

.

.

- модели кратно-аддитивного типа

- модели кратно-аддитивного типа

6. Метод логарифмирования для факторной модели вида  .

.

;

;  ;

;

.

.

Основные приемы детерминированного факторного анализа и сфера их применения систематизированы в виде таблицы 1.1.

Таблица 1.1 – Область применения основных приемов детерминированного факторного анализа

| Прием | Модели | |||

| мультипликативные | аддитивные | кратные | смешанные | |

| Цепной подстановки | + | + | + | + |

| Индексный | + | - | + | - |

| Абсолютных разниц | + | - | - |  |

| Относительных разниц | + | - | - |  |

| Интегральный | + | - | + |  |

| Логарифмирования | + | - | - | - |

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях.

2. Отраслевая экономика

3. Бухгалтерский учет

4. Финансы и кредит

5. Статистика

6. Математика

7. Производственные технологии

Лекция 2. Анализ производства и реализации продукции (работ, услуг)

Вопросы:

1. Анализ объема производства, ассортимента и структуры выпуска продукции

2. Анализ ритмичности выпуска продукции, качества и конкурентоспособности продукции

3. Анализ выполнения договорных обязательств и реализации продукции

4. Выявление и мобилизация резервов роста реализации продукции